Et la raison fut (22/10/2008)

Lundi 13 octobre, on observait un vif rebond à New York. Le 15, rechute en Europe. Un "lundi rose" qui virait au rouge, deux jours plus tard. Depuis, la chute semble freiner sa course en plus de douceurs mais toujours aussi volatile. La Bourse, c'est comme la vie, cela respire. Alors, tirer une leçon d'une crise ou de plusieurs ? C'est le même prix...

Lundi 13 octobre, on observait un vif rebond à New York. Le 15, rechute en Europe. Un "lundi rose" qui virait au rouge, deux jours plus tard. Depuis, la chute semble freiner sa course en plus de douceurs mais toujours aussi volatile. La Bourse, c'est comme la vie, cela respire. Alors, tirer une leçon d'une crise ou de plusieurs ? C'est le même prix...

A quand la sortie du tunnel ? Qui oserait le dire aujourd'hui ? Le brouillard de l'inconnu ? Rien ne déplait autant la Bourse que les inconnues. Le pessimisme s'est propagé et a été tellement fort qu'il faudra du temps pour relancer la confiance.

L'optimiste a fait semblant de ne rien entendre. Le neutre a été attentiste, ouvert à toutes les rumeurs pour virer au quart de tour. Le pessimiste a perdu, à jamais, son épargne dans les statistiques.

...

Le rigolo de service aurait même pu ajouter avec humour : "L'année passée nous étions au pied du gouffre, mais cette année, nous avons fait un grand pas en avant".

Pour la première fois, l'homme de la rue a pris le temps d'essayer de comprendre là où il plaçait ses économies en suivant les émissions questions-réponses qui se sont déroulés tous azimuts au travers de tous les médias. Tout était bon pour informer des risques et des travers avec les spécialistes de tous les horizons, pour rassurer.

Investir est plus aléatoire qu'imaginé. L'Europe s'en est rendu compte à la suite des États-Unis. Le profil de risque avait bien tenté de caractériser les clients par l'intermédiaire de MiFID, mais, il est clair qu'on est loin d'avoir réussi son coup du côté "sécurité". L'investisseur devait normalement être mieux protégé en étant catégorisé comme un client qui aime le risque ou le déteste. Les banquiers se sont, eux-mêmes, fourvoyés dans de mauvaises évaluations des risques avec des ratios assez subjectifs. Pour corriger les erreurs, l'Etat devait intervenir comme minimum. Étatiser ? Oui, bien sûr. Mille milliards d'euros "virtuels" ont disparu dans la bataille, dans un véritable carrousel.  Forcés de vendre à prix bradés, les réactions en chaîne à la grande louche se sont succédées. Réactions du citoyen lambda qui réagit comme un imitateur pour ne pas être le dernier à acheter quand tout va bien, pour ne pas être le dernier à vendre quand rien ne va plus et que son entourage s'est détaché de la Bourse. Chercher les coupables ne permet pas d'assurer l'avenir. Seul le changement de comportement et une moralisation des institutions pourrait marquer le futur d'une pierre blanche.

Forcés de vendre à prix bradés, les réactions en chaîne à la grande louche se sont succédées. Réactions du citoyen lambda qui réagit comme un imitateur pour ne pas être le dernier à acheter quand tout va bien, pour ne pas être le dernier à vendre quand rien ne va plus et que son entourage s'est détaché de la Bourse. Chercher les coupables ne permet pas d'assurer l'avenir. Seul le changement de comportement et une moralisation des institutions pourrait marquer le futur d'une pierre blanche.

Retrouver la confiance, une bataille du futur très proche quand l'économie, elle-même, commence à en ressentir les effets retards de la finance.

En période calme, la Bourse avec le titre prometteur "Spéculons en paix" est aussi provocateur, car la paix n'était qu'apparente ou surfaite.

...

Diversifier pour régner

Après l'achat d'actions de sociétés privées, une à une, les SICAV, les Fonds, les Fonds de fonds semblaient être la panacée pour amortir les risques et pour attirer de nouveaux clients très peu au courant de ce qu'était la Bourse. Qui avait-il derrière ces Fonds ? Qui s'en inquiétait ? Avec le recul et au vu de ce que l'on peut appeler un "krach", ne peut-on pas conclure que les courtiers et vendeurs de ces titres ont plus noyé le poisson ? Pour obtenir une meilleure performance et moins de risques, on préconisait que plus il y avait de niveaux de répartition en horizontal et en vertical, mieux c'était. L'assurance des fonds sur plusieurs couches, c'est un peu, ce qui s'est aussi passé avec les Subprimes et avec ses résultats qui ne permettaient plus de déterminer où se trouvait l'argent en finale et reconnaître sa (mal)chance d'en posséder en portefeuille. Quant aux "pigeons investisseurs", ils pourront, informés enfin, choisir entre l'assurance de la Branche 21 et le risque de la Branche 23, avec plus de discernement. Les possibilités d'investissements sont loin d'avoir été toutes citées ci-dessus perdus dans une sophistication sans nom.

La titrisation est une technique financière valable à condition de garder la transparence et la supervision de tous les intermédiaires. Il fut un temps où de petites associations de boursicoteurs, les Clubs d'Investissements, analysaient quelques actions en petits comités. Puis, par facilité, la confiance se retournait vers les acteurs officiels de la finance dans des conglomérats de titres imbriqués ou avec plusieurs chapeaux. La "Bible de la Bourse" de Geert Bakelants a choisi les actions en direct, sans intermédiaires.

La titrisation est une technique financière valable à condition de garder la transparence et la supervision de tous les intermédiaires. Il fut un temps où de petites associations de boursicoteurs, les Clubs d'Investissements, analysaient quelques actions en petits comités. Puis, par facilité, la confiance se retournait vers les acteurs officiels de la finance dans des conglomérats de titres imbriqués ou avec plusieurs chapeaux. La "Bible de la Bourse" de Geert Bakelants a choisi les actions en direct, sans intermédiaires.

Philippe Maystadt, Président de la Banque Européenne d'Investissement en parlait à la radio sans mâcher ses mots. Son prédécesseur, Jacques de Larosière, avait déjà dénoncé, en janvier 2007, ce que nous vivons actuellement. A partir du moment où les prix ont cessé d'augmenter, il y a eu retournement et le marché immobilier américain a été le catalyseur de l'écroulement du système financier. Ses conclusions : les réformes sont indispensables jusqu'au niveau européen voir international. La supervision bancaire, l'harmonisation des règles de protection des dépôts trop différentes de pays à pays et les normes comptables anglo-saxonnes faisait, d'après Maystadt, partie des réformes à accomplir. D'autres reconnu comme gourou de la Bourse vont plus loin dans les prévisions pessimistes.

Il faut avouer que les professionnels y ont mis du leur pour maquiller les actions et réactions sur les marchés boursiers. Les noms des titres qui changeaient sans informations distribuées aux clients, les obligations convertibles, les placements à découvert liés à la virtualisation complète de l'argent, les Hedges Funds, ont été des portes d'entrée aux grandes fortunes et aux grandes désillusions... Tout était en place pour déstabiliser le meilleur "père de famille" dans son choix. L'épargnant a appris, cette fois, dans la détresse les arcanes, les leviers, les travers prévus dans la Bourse. Pour le particulier, en somme, il s'agissait de trouver le meilleur rendement pour garder son pouvoir d'achat raboté par l'inflation, de le sécuriser aussi. Celle-ci, jugulée pendant longtemps, avait tout à coup pris des allures de s'en va en guerre. Était-ce un présage un crash d'aujourd'hui ? L'équilibre entre la demande et l'offre, bien plus importante, devra toujours être la préoccupation majeure pour une économie saine.

Dilemme, paradoxal aussi, cette volonté de placer dans le même plateau de la balance le risque et la sécurité alors qu'ils occupent chacun des plateaux différents. Match de gagnants et de perdants. Le risque, assumé, dans une simili sécurité du capital garanti à l'échéance. Pourquoi pas ?

Les règles du jeu existaient mais on voulait seulement les voiler.

...

Manger l'autre pour vivre

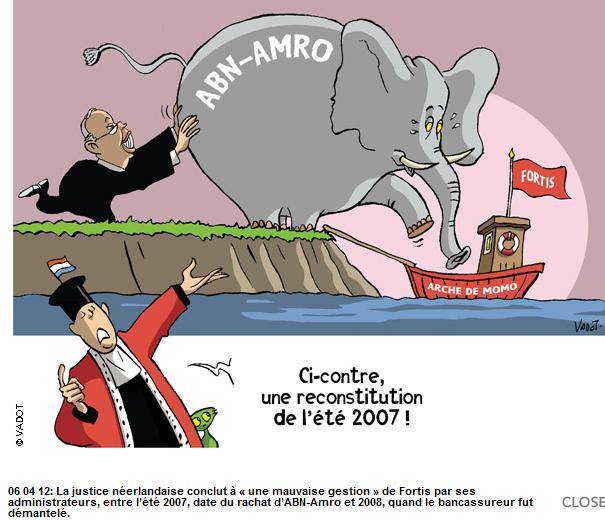

Une règle macroéconomique a été ébranlée aussi dans la bataille. Pour une société commerciale, vivre mieux, être plus solide ou survivre, il était entendu qu'il fallait s'étendre, s'internationaliser, fusionner pour avoir plus de chances sur la scène internationale. L'histoire de Fortis qui a voulu avaler ABN AMRO prouve que l'idée s'est perdue dans un combat de la grenouille et du bœuf.

Une règle macroéconomique a été ébranlée aussi dans la bataille. Pour une société commerciale, vivre mieux, être plus solide ou survivre, il était entendu qu'il fallait s'étendre, s'internationaliser, fusionner pour avoir plus de chances sur la scène internationale. L'histoire de Fortis qui a voulu avaler ABN AMRO prouve que l'idée s'est perdue dans un combat de la grenouille et du bœuf.

Sommes-nous à une nouvelle étape des « Mouvements perpétuels » ? Sous celle-ci, ce serait trop dur.

L'Italie, avec ses nombreuses banques, petites et régionales, a mieux résisté que les autres pays. Peut-être, une histoire lombarde, très longue, des banques italiennes en est la cause.

...

Les Nobels ont réfléchi à tout

Les professionnels semblent ne plus comprendre ce qui s'est passé sur les marchés. Pourtant, non "Les marchés ne sont pas fous. Mais, ils reposent sur des modèles de prévision du risque non adapté." écrivait le NouvelObs en titrant que le krach serait une faute des mathématiques. Finance coupée de l'économie du réel sans régulations suffisantes et dans les mains de spéculateurs.

C'est vrai, les cours de Bourse, mis en graphiques, donnaient une bonne approche, des explications de ce qui s'est passé à celui qui y prête attention par une foule de techniques, d'indices pour extrapoler. Mais pouvaient-elles réellement donner, avec assurance, des indications sur le futur ? Là, la réponse est "non". Certains ont prévu ce qui allait arriver. L'ampleur des dégâts, non.

La modélisation des événements, les prévisions qui en découleraient, ne seraient-elles pas un raté majeur qui pourrait dévier de la réalité? Des paramètres arbitraires de fonctionnement, des estimations préalables, entrées dans les calculs pouvaient influencer de manière démesurée, voire, catastrophique et volatiliser des potentiels de manière irrécupérable, suites à des mauvaises prises des décisions d'achat ou de vente. Une foule de livre qui tourne autour de la connaissance de la Bourse, existe et tente d'expliquer les tendances sans penser à l'inexplicable "légèreté de l'âme" des décideurs.

On pourrait rapprocher le travail du trader à celui du climatologue qui doit prévoir le temps. Là, aussi, on se réfugie sur le passé et la modélisation de la nature. Cela marche dans la plupart des cas, d'ailleurs, mais gare aux exceptions.

Les opérateurs traders font ce qu'ils peuvent, ce qu'ils ont appris avec des outils de la modernité en plus. L'ordinateur a apporté la vitesse mais le raisonnement est intégré, programmé et relié à de seules copies de l'expérience et du seul passé. Le modèle brownien, toujours en rigueur, date de 1820. Le botaniste britannique Robert Brown constatait, alors, que des grains de pollen se mouvaient normalement autour d'une sorte de moyenne à la surface de l'eau. C'est vrai, mais à condition qu'il n'y ait aucun doigt qui se glisse dans l'eau pour brouiller le raisonnement de l'habitude. Donc, il aurait fallu limiter les conclusions à en tirer et ajuster le calcul avec un argument qui tiendrait compte du risque supplémentaire de l'inconnu.

Louis Bachelier migra ce raisonnement vers la finance en 1900. Myron Scholes, Harry Markowitz, Robert Melton, Paul Samuelson confirmèrent cette relation dans la haute finance. Mais, cette approche ne peut tenir compte que de la vie de tous les jours dans sa normalité et pas des exceptions, des catastrophes, des faillites. Benoit Mandelbrot, l'inventeur des fractales, signalait, dès 1962, l'erreur d'appréciation et sous-entendait que le hasard devait tenir compte d'une sauvagerie possible et externe à la normalité. Les indexes, les évaluations seraient sans cela, plus fantaisistes en suivant des bases trop sages et donc, sous-estimées.

Les mathématiques et le jeu ont toujours fait bon ménage.

Depuis 1920, Emile Borel, avec son paradoxe de la théorie des probabilités et John von Neumann, avec son jeu à somme nulle, s'y intéressaient par cette voie.

Les Prix Nobel de l'Economie apparaissent pour la première fois en 1970.

Il est assez troublant de constater que depuis 1994 jusqu'à nos jours, de nombreux Prix Nobel de l'Economie se sont intéressés de très près aux mécanismes et des principes du capitalisme avec le jeu comme point d'orgue.

L'équilibre par les jeux non coopératifs, la compréhension des conflits, les mécanismes d'incitation ont attiré les analystes d'une foule d'économistes et qui les ont menés à recevoir le Prix Nobel.

Les théoriciens, avec leur prix Nobel, Paul Samuelson (1970), Milton Friedman (1976) et James Tobin (1981) ont recherché la raison qui se cachait derrière le besoin de maximiser les gains et de minimiser les pertes, moins arbitrairement que par le seul fait du hasard. La vente de masse pour diminuer les prix, l'internationalisation et la mondialisation du commerce comme buts.

L'équilibre de John Nash (1994) établit le choix de stratégie sans coopération dans une théorie du jeu et partage le prix avec Reinhard Selten et John Harsanyi en reliant le jeu à l'économie.

En 2005, essayer de comprendre les raisons des conflits attire Robert Aumann dans le même raisonnement.

Thomas Schelling apporta son concours en apportant des idées pour apporter un climat de confiance dans les négociations. "Pour calmer le jeu", dirait-on, avec humour.

En 2007, Eric Maskin, avec Leonid Hurwicz, comprit comment réguler les marchés par les droits d'émissions avec la théorie des mécanismes d'incitation pour partager les ressources.

En 2008, c'est au tour de Paul Krugman qui analyse la mondialisation des capitaux et de la main d'oeuvre. Pour changer, cet économiste est de gauche (et oui, ça existe). Il n'hésite pas à dire : "Croire qu'il suffit d'aligner la rigueur budgétaire, l'orthodoxie monétaire, la logique antiétatique pour conduire au succès économique, tient de l'hérésie". Précisions.

Curieux de chercher le bien-être et trouver l'avenir uniquement dans le jeu et d'en être récompensé... La Bourse et le jeu ne sont pas des ennemis et sont loin de ne pas trouver des analystes pour en relever les moindres déviances dans la raison.

Cette fois, la raison est revenue à l'avant plan, dans la douleur après une période d'endormissement sur le coussin des gains trop faciles. Je ne parle pas de l'endormissement des marchés mais des investisseurs. Ceux-ci s'y intéressent, contraints et forcés, à tout ce qui ne leur semblaient pas destiné ou trop compliqué.

La "récession", le mot est lancé. La stagflation et la dépression, qui presse les pédales de l'inflation et la récession, comme ce fut le cas en 1929, seraient encore bien plus graves. L'outil "argent" est fait pour rouler pas pour stagner.

La "récession", le mot est lancé. La stagflation et la dépression, qui presse les pédales de l'inflation et la récession, comme ce fut le cas en 1929, seraient encore bien plus graves. L'outil "argent" est fait pour rouler pas pour stagner.

Si la récession est globale et uniforme, comme cela semble être le cas, cela pourrait même correspondre à une dévaluation générale des monnaies et donc, un départ sur une autre base, sur une sorte de statu quo, en finale. Encore faut-il que tout le monde comprenne le pas à prendre et celui à ne pas franchir en conservant les moins nantis en vie. Le monde entier a cette fois les mêmes problèmes. Tous perdants avec un rapprochement plus prononcé des riches vers les plus démunis. Le billet de 500 euros aurait perdu un zéro dans la bagarre ? Pourquoi pas un billet à 50 euros qui aurait le même pouvoir d'achat que le billet d'avant ? Dans ce cas, où serait le problème ? Pas de régulation folle, mais énergique et réaliste pour faire tourner la machine humaine.

...

Les origines de la crise.

S'il faut rechercher les responsables, c'est chez les grands gestionnaires qui ont fait la pluie et le beau temps. Alan Greenspan a été nommé au moment du krach de 1987. Les politiques aussi, qui n'ont pas pu se pencher sur les problèmes de base. La croissance comme seul préoccupation avec des taux d'intérêts bas pour l'entretenir, a conduit au krach de la bulle, en 2000, suivi, de près, par celui du terrorisme du 11/9/2001. Pour l'Américain, s'endetter a toujours été la pierre philosophale. Acheter aujourd'hui et payer demain a été le principe de base des échanges internationaux spéculateurs. L'Europe n'a fait que suivre la philosophie capitaliste. Mauvaise interprétation de la raison d'être de la Bourse pour stimuler et concrétiser les projets apportés par le capital. En résumé, participer à la vie de la Société.

S'il faut rechercher les responsables, c'est chez les grands gestionnaires qui ont fait la pluie et le beau temps. Alan Greenspan a été nommé au moment du krach de 1987. Les politiques aussi, qui n'ont pas pu se pencher sur les problèmes de base. La croissance comme seul préoccupation avec des taux d'intérêts bas pour l'entretenir, a conduit au krach de la bulle, en 2000, suivi, de près, par celui du terrorisme du 11/9/2001. Pour l'Américain, s'endetter a toujours été la pierre philosophale. Acheter aujourd'hui et payer demain a été le principe de base des échanges internationaux spéculateurs. L'Europe n'a fait que suivre la philosophie capitaliste. Mauvaise interprétation de la raison d'être de la Bourse pour stimuler et concrétiser les projets apportés par le capital. En résumé, participer à la vie de la Société.

Une confiance aveugle en un marché qui devait s'autoréguler de façon rationnelle sans recherche véritable sur la solvabilité des acteurs en présence pour satisfaire seulement les commissions des emprunteurs. N'était-ce pas préjuger sur la "fragilité de l'être" ?

Lehman Brothers, en faillite, a été le symbole du vendeur de produits financiers explosifs dans le monde entier à des clients rassurés par la seule renommée. Première erreur, le manque de réactions immédiates des autorités pour enrayer le processus de méfiance a été le début des chutes en cascade de la finance. Ensuite, le fond de roulements des banques s'est révélé insuffisant pour assurer plus que les retraits journaliers et jamais ceux de l'exception. Le fond de réserves, limité à des pourcentages très bas, restait souvent dispersé et a été réassuré sur les possibilités d'emprunts du marché interbancaire. La vulnérabilité se retrouvait bien là quand les pertes de chacun bloquent les transferts d'argent par manque de liquidité. Les taux d'intérêts à court terme plus élevés que ceux du long terme en sont la conséquence. La confiance crée les liquidités et vice versa. Mais pour rappel qu'est ce qu'un crise, un danger, une opportunité ?

Vivre demande de la confiance en soi. Dépenser demande la confiance des autres. Mélange de raisons pour la raison de la planète, elle-même. Les apartés n'existent plus. Les prudents d'hier gagnent aujourd'hui mais devront compter sur plus hasardeux, demain, pour faire avancer le progrès. Natures humaines, complémentaires, qui font avancer ou tomber.

Franklin Delano Roosevelt, l'homme de la Dépression, disait "The only thing we nead to fear is fear in itself" ("La seule chose dont il faut avoir peur, c'est la peur"). Un retour vers la débrouille et une ouverture vers les autres, mais il faut revoir le système ?

Certains parlent de plus en plus d'un nouveau "Bretton Woods". On ne sait plus très bien de quoi il s'agit mais cela fait bien dans une conversation, histoire d'une bêtise, aussi.  A l'époque, ces accords ont servi pour stabiliser le dollar américain en le reliant à l'or. L'Amérique s'y retrouvait bien dans ce jeu puisqu'elle détenait 80% du métal précieux. L'or n'a, désormais, plus la parité souhaitée. La liaison à l'or ne fonctionnerait plus. L'or lui-même, dite valeur refuge, est aussi spéculatif à ses heures de gloires. D'autres matières premières prennent peut-être la relève dans ce but de refuge.

A l'époque, ces accords ont servi pour stabiliser le dollar américain en le reliant à l'or. L'Amérique s'y retrouvait bien dans ce jeu puisqu'elle détenait 80% du métal précieux. L'or n'a, désormais, plus la parité souhaitée. La liaison à l'or ne fonctionnerait plus. L'or lui-même, dite valeur refuge, est aussi spéculatif à ses heures de gloires. D'autres matières premières prennent peut-être la relève dans ce but de refuge.

Un plan Marshall serait plus européen dans ses formules de redressement des européens à condition de ne pas être téléguidés par les Américains comme cela l'avait été pour redresser l'Europe qui sortait de la guerre. Tout semble donc tourner sous la "bannière étoilée". J'ai manqué écrire la "barrière étoilée", lapsus lingua. En Wallonie, on a aussi lancé cette idée de Plan Marshall avec un certain succès.

...

Le bonheur des uns...

Récemment, le Vif-L'Express essayait de trouver 10 raisons de garder le moral. Le spéculatif a des effets "retour": la baisse des prix du pétrole (et donc de sa consommation), des produits alimentaires, de l'immobilier plus abordable, des taux d'intérêts pour très bientôt... L'Europe rebondit face aux Etats-Unis qui s'en retrouvent moins glorieuses. L'épargne sera mieux protégée avec le recentrement sur les métiers de base. Les excès tel que les parachutes dorés et la chasse aux paradis fiscaux. Évidemment, il y a les mauvais points comme l'augmentation de 20 millions de chômeurs prévisibles. L'euro suit les événements de près. Il n'a jamais été aussi bas depuis longtemps par rapport au dollar. Favorable aux exportations, mais moins pour les importations. Les effets de la crise, les taux d'intérêts des pays européens qui baisseront normalement pour relancer l'économie et ces exportations, l'espoir d'un renouveau à la présidence des États-Unis sont les raisons.

Et si on terminait, en plus, par une "belle" histoire pour l'expliquer qui commencerait, comme toujours, par "il était une fois" ?

Dans un village, un homme apparut et annonça aux villageois qu'il achèterait des singes pour 10 $ chacun. Les villageois, sachant qu'il y avait des singes dans la région, partirent dans la forêt et commencèrent à attraper les singes. L'homme en acheta des centaines à 10$ pièce et comme la population de singes diminuait, les villageois arrêtèrent leurs efforts. Alors, l'homme annonça qu'il achetait désormais les singes à 15$. Les villageois recommencèrent à chasser les singes. Mais bientôt le stock s'épuisa et les habitants du village retournèrent à leurs occupations. L'offre monta à 20$ et la population de singes devient si petite qu'il devint rare de voir un singe, encore moins en attraper un. L'homme annonça alors qu'il achèterait les singes 50$ chacun. Cependant, comme il devait aller en ville pour affaires, son assistant s'occuperait des achats. L'homme étant parti, son assistant rassembla les villageois et leur dit : « Regardez ces cages avec tous ces singes que l'homme vous a achetés... Je vous les vends 35$ pièce et lorsqu'il reviendra, vous pourrez les lui vendre à 50$. »  Les villageois réunirent tout l'argent qu'ils avaient, certains vendirent tout ce qu'ils possédaient, et achetèrent tous les singes. La nuit venue, l'assistant disparut. On ne le revit jamais, ni lui ni son patron ainsi que des singes qui couraient dans tous les sens.

Les villageois réunirent tout l'argent qu'ils avaient, certains vendirent tout ce qu'ils possédaient, et achetèrent tous les singes. La nuit venue, l'assistant disparut. On ne le revit jamais, ni lui ni son patron ainsi que des singes qui couraient dans tous les sens.

Bienvenue dans le monde de la Bourse !

"Quand on aime, on compte", disait une pub récente.

Non, peut-être.... mais, à Halloween, on y pense.

L'enfoiré,

...

Une vidéo explicative (Ron Paul and some Federal reserve information

Remerciements particuliers à Kroll pour ses caricatures tellement dans la ligne

Citations:

Citations:

-

« Ne mettez pas votre confiance dans l'argent, mais mettez votre argent en confiance. », Oliver Wendel Holmes

-

« Une des clés du succès est la confiance en soi. Une des clés de la confiance en soi est la préparation. », Arthur Ashe

-

« Confiance et défiance sont également la ruine des hommes. », Hésiode

Imprimer

Imprimer

Commentaires

L'enfoiré,

Que de points pertinents sur lesquels je ne puis revenir par manque de culture en la matière !

L'explication par le singe est très pertinente .

La seule chose que j'ai à dire c'est qu'après 1929, les USA et le Royaume uni ont été les leaders du FMI.

2008, ils ne veulent pas passer la main et veulent garder leur leadership .

L'europe fait pâle figure et faute de cohésion et de plan concerté, tous les pays européens parlant d'une seule voix, nous passons à côté de l'occasion d'être enfin leaders .

C'est bien plus grave qu'il n'y parait, c'est un train manqué, celui de l'avenir européen et le choix des règles mondiales.

La position du Royaume Uni, un pied dans l'europe mais de solides alliances avec les USA ne favorise pas l'élan européen (l'ennemi de l'intérieur) .

L'affaire DSk était gardée au chaud en réserve à cet effet, garder le contrôle du FMI en sortant un scandale pour discréditer la France mais par là même l'europe, puisque la france en est actuellement aux commandes europe/FMI.

La France bientôt la risée mondiale, possible si rien ne viens contrebalancer ces événements.

Pour ce qui est de l'économie AUCUN des plus grand spécialistes ne comprend le fonctionnement économique .

Ils sont totalement paumés faute d'une vision d'ensemble .

C'est à mon sens, là où le politique a une opportunité d'enfin pouvoir agir sur l'économie .

Cette crise pourrait être une formidable opportunité pour l'avenir mais aussi pour l'europe et le monde .

Nos politiques qui nous parlent de patriotisme, d'élan volontariste et d'europe ne sont pas capables de nous en donner un échantillon : "se mettre d'accord pour parler d'une seule voix sur un projet"

Comme quoi, les conseilleurs ne sont pas les payeurs ...

Laissons les travailler et voir leur capacité à se ressaisir .

Pour moi c'est le meilleur test de viabilité européenne possible, c'est dans la difficulté que nous voyons sur qui nous pouvons compter...

( si 27 élus ne peuvent s'entendre, comment les 491 millions d'européens le pourraient ?)

Le Ministre a déclaré que le financement de secours des banques est prêté au taux du marché par l'état .

Point de nationalisation ou d'entrée dans le capital, juste un prêt.

Pour les moins endormis, cela signifie que les banques prêteront ces fonds à des taux supérieurs au prix du marché !

C'est évident que les banques ne feront pas cadeau de leurs frais de fonctionnement et d'attribution de crédit .

L'argent en question leur étant prêté par l'état, ils ne le distribueront pas mieux ni plus facilement qu'avant ce providentiel apport de liquidités .

Ils prêterons même à taux plus élevé que celui du marché !

Il faut sauver les banques oui, mais appelons un chat un chat : Inutile de dire que ce plan de sauvetage des banques sauvera les PME-PMI qui n'arrivent plus à trouver de quoi survivre .

Si le gouvernement ne fais rien pour les PME-PMI en dehors du système bancaire privé, nous allons voir énormément d'entreprises mettre les clés sous la porte .

Chômage, récession, baisse de la consommation, perte de financement des caisses des collectivités locales (décentralisation).

L'économie d'un pays ce ne sont pas uniquement les banques!

Si les collectivités locales sont encore dans un pire état qu'actuellement, nous pouvons nous attendre à ce que les mesures démagogiques et sympa telles que le RSA ne pourront pas s'appliquer .

(déjà à la base le RSA étant prélevé sur un budget régional n'aurait pas été pour tout le monde en fin d'exercice fiscal annuel ! égalité ? Pour les premiers servis uniquement !)

Le bouclier fiscal aura amputé des revenus à l'état sans apporter de pouvoir d'achat .

2012, ce sera le bilan, Sarko avait dit vouloir être jugé sur ses résultats qui s'annoncent catastrophiques pour le moment.

Son caractère "Hyper-président" achèvera de le déservir et il devra assumer à lui seul toutes les erreurs puisqu'il a court-circuité le fonctionnement constitutionnel du régime présidentiel .

Ca sent le pilori tout ça, à moins qu'il réussisse l'exploit de faire parler l'europe d'une seule voix et nous pondre un plan de mesures de régulation "made in europe" à destination du FMI ...

Écrit par : Liberty | 22/10/2008

« les critères de crédit restent et resteront inchangés, pas de placements à risque. Les banques ne prêteront pas plus facilement qu’avant »

>>> Inchangés ? Non, plus difficiles, plus durs au contraire. Chat échaudé, craints…

Je viens de recevoir une lettre personnalisée de ma banque. « Fortis change, mais pour vous, rien ne change sur le plan pratique". Pourquoi se plaindre? Quand je disais que les placements à risque existaient bien mieux aux USA qu’en Europe, je voulais parler des risques à destination des petites sociétés qui doivent avec un projet étudier se créer. Leur statut de force jusqu’à il y a peu, vient de là. Maintenant aller jusqu’à proposer des prêts pour se payer les superflus avec l’espoir d’y gagner en commissions seule, il y a de la marge.

Une banque est là pour créer la prospérité des autres et par retour la leur, mais pas l’inverse chronologiquement.

Nationaliser les banques est la solution de sauvetage de la catastrophe. Suivre d’un peu plus près le déroulement des opérations dans leur excès demandait seulement un peu de temps et de précaution. On a des lobbies pour tout. Pourquoi pas dans cette fonction ?

Écrit par : L'enfoiré | 22/10/2008

>>> Inchangés ? Non, plus difficiles, plus durs au contraire. Chat échaudé, craints…

Juste sur ce point, c'est exactement mes propos .

Je disais que pour réinjecter des liquidités sur le marché il fallait donner ce budget à la banque de france (nationalisée)

Sinon les banques distribueront au compte gouttes et la mesure n'évitera pas les fermetures d'usines, à moins que l'état donne des directives .

Mais quelles directives peut donner un nouvel actionnaire minoritaire des banques, même si c'est l'état, pas grand chose ....

Un bon truc donner à la banque de france le budget et impliquer les hommes politiques locaux dans les décisions d'attribution.

Localement les politiques comptent ça en taxe professionnelle et en chômeurs ...

En l'état nous sauverons des banques, qui elles ne sauveront personne !

Des millions d'euros pour les banques et non pour injecter dans l'économie réelle .

Peut être que c'est un moyen pour sauver des banques au bord du gouffre en "faisant passer cela pour un plan profitant à tout le monde" ...

Parano ?

Peut être mais j'ai du mal à cerner la logique de passer par des banques privées pour redonner des liquidités là où nous pouvons en donner par la banque de France ....

A moins que ce soit une façon de dire les choses démagogiquement ....(faire passer la pilule)

Une précision de taille sur le paulson à la francaise .

Le Ministre a déclaré que le financement de secours des banques est prêté au taux du marché par l'état .

Point de nationalisation ou d'entrée dans le capital, juste un prêt.

Pour les moins endormis, cela signifie que les banques prêteront ces fonds à des taux supérieurs au prix du marché !

C'est évident que les banques ne feront pas cadeau de leurs frais de fonctionnement et d'attribution de crédit .

L'argent en question leur étant prêté par l'état, ils ne le distribueront pas mieux ni plus facilement qu'avant ce providentiel apport de liquidités .

Ils prêterons même à taux plus élevé que celui du marché !

Il faut sauver les banques oui, mais appelons un chat un chat : Inutile de dire que ce plan de sauvetage des banques sauvera les PME-PMI qui n'arrivent plus à trouver de quoi survivre .

Si le gouvernement ne fais rien pour les PME-PMI en dehors du système bancaire privé, nous allons voir énormément d'entreprises mettre les clés sous la porte .

Chômage, récession, baisse de la consommation, perte de financement des caisses des collectivités locales (décentralisation).

L'économie d'un pays ce ne sont pas uniquement les banques!

Si les collectivités locales sont encore dans un pire état qu'actuellement, nous pouvons nous attendre à ce que les mesures démagogiques et sympa telles que le RSA ne pourront pas s'appliquer .

(déjà à la base le RSA étant prélevé sur un budget régional n'aurait pas été pour tout le monde en fin d'exercice fiscal annuel ! égalité ? Pour les premiers servis uniquement !)

Le bouclier fiscal aura amputé des revenus à l'état sans apporter de pouvoir d'achat .

2012, ce sera le bilan, Sarko avait dit vouloir être jugé sur ses résultats qui s'annoncent catastrophiques pour le moment.

Son caractère "Hyper-président" achèvera de le déservir et il devra assumer à lui seul toutes les erreurs puisqu'il a court-circuité le fonctionnement constitutionnel du régime présidentiel .

Ca sent le pilori tout ça !

Là j'avoue ne pas comprendre le savant mélange de besoin de liquidités pour la survie des PME-PMI et l'injection de fonds dans le système bancaire .

A décharge, je dois dire par honnêteté que renflouer les collectivités locales est prévu dans le plan de financement .

Ouf, c'est bien parce qu'ils s'attendent à des pertes sur la taxe professionnelle localement ...(donc des dépôts de bilan massifs et du chômage)

J'ai comme l'impression que le gouvernement Français veut minimiser la gravité de la crise .

Mais financer les collectivités locales prouve qu'ils s'attendent à de grandes répercussions sur le chômage et le RMI ...

Quelque part ils ont raison, nous sommes déjà bien assez moroses comme cela .

En revanche juridiquement la loi votée qui permet de mettre à pied un demandeur d'emploi qui refuse deux offres d'emploi raisonnables successives est irréalisable et illégal.

En effet l'ANPE ne propose aucun emploi ni entretien, juste de répondre à des offres d'emploi .

Le vocabulaire est juridiquement très important, juridiquement cette mesure ne fera pas le poids puisque mal formulée.

Un agent ANPE me propose de signer un contrat de travail je le ferai de suite sans même regarder de quoi il s'agit .

Écrit par : Liberty | 22/10/2008

Liberty,

« les USA et le Royaume uni ont été les leaders du FMI. »

>>> En fait, de beaucoup de choses. On n’a pas de passé, mais beaucoup de présent et peut-être bien du futur.

Internet, l’informatique, toutes les technologies nouvelles viennent toujours dans les conversations dans le monde avec une référence vers ce qui a été fait aux Etats-Unis dans le même domaine.

Bizarre ? Garder leur leadership en 2008 ? Pourquoi en serait-il autrement. On exporte les problèmes et les crises mais pas les idées.

Ce n’est pas la joie là-bas. Absolument, mais on s’en occupe ensemble, unis, derrière le président du moment. Peu importe le parti démocrate ou républicain. On joue comme si on a gagné. Point.

Il y a dans les 2 cas un mot commun « uni ». La cohésion de l’Europe se cherche toujours. A plusieurs vitesses, comment en serait-il autrement.

Si Sarko se démène actuellement pour créer cette unité, je dirais qu’il a raison. Pragmatique, je l’ai toujours été, même si je ne partage pas tout. Le résultat, toujours le résultat. Peut-être n’est-il pas à la bonne hauteur. Tu vois, je vois déjà plus loin que 2012. Mais un 2012 régularisé, de par tout et pour tous.

Nous avons une chance, le pluralisme des idées et des cultures. Les racines, le « Home, sweet home », aussi, pour n’être pas en continuel déplacement comme il est obligé de le faire aux USA.

« I want my money back » disait Margareth Tatcher. Elle a dit pire, aussi. Les termes sont à peu près cela : “Un jeune homme de 26 ans qui prends encore le bus, peut considérer qu’il a raté sa vie ».

L’affaire DSK est une vieille technique de la politique. Quand on veut jouer les « Terminator » on recherche les faiblesses, les casseroles que l’on tire toujours derrière soi à la cheville. Nous avons encore 15 jours pour Obama. Et on va chercher très loin pour cela. Tout est bon, même la zizimania. Chassez le naturel, il revient au galop.

« plan de sauvetage des banques sauvera les PME-PMI qui n'arrivent plus à trouver de quoi survivre »

>>> Absolument ; Il ne faut pas faire la petite bouche.

L’économie passe par les banques. Elles sont l’outil et le sel. C’est le sang qui s’écoule dans les veines. Nous en sommes au baxter actuellement. A quand, retour au cerveau pour commander tout cela ?

Écrit par : L'enfoiré | 23/10/2008

L'enfoiré

>>>"viennent toujours dans les conversations dans le monde avec une référence vers ce qui a été fait aux Etats-Unis dans le même domaine."

C'est bien ça le souci, nous voulons nous la "jouer" à l'américaine mais avec à chaque fois 20 ans de retard, ce, dans tous les domaines.

>>>La cohésion de l’Europe se cherche toujours.

Disons lorsque je regarde les comportements à l'assemblée nationale française, il n'y a pas de notion d'intérêt général qui compte, juste de l'esprit partisan.

De cohésion in n'y en a que très peu.

Alors pour une cohésion européenne mon pauvre monsieur.

Nous sommes en train de nous confronter aux limites de l'europe actuelle, soit nous passons à la vitesse supérieure X10 immédiatement, soit nous abandonnons l'europe.

Il faut arrêter les dégâts, penser à imposer au Royaume Uni de la jouer européen ou de partir de l'europe .

Ils ont TOUJOURS été des obstacles à l'europe à la solde des USA, ils ont toujours mangé à tous les râteliers, c'est une constante historique !

Sarko se démène pour trouver une unité là pour une fois je l'applaudis .

DSK, (loin de lui jeter la pierre) a été bien léger sachant qu'il travaille au pays et à un poste où tout le monde l'attend au tournant.

Il donne le bâton pour se faire battre, et faire battre l'europe, il est responsable, un employé lambda faisant 1/10 ème de cette bourde serai viré pour faute grave sans indemnité.

Comment veux tu que nos politiques comprennent le peuple, ils peuvent tout se permettre sans aucune conséquence là où le citoyen pour bien moins que ça serai cloué au pilori !

Le pire c'est qu'il avertis publiquement que le premier qui parle de cette affaire sera poursuivi juridiquement, c'est le monde à l'envers !

PME-PMI nous sauvons les banques mais absolument pas les entreprises . Les PME PMI ne seront pas sauvées par les banques il faut s'y attendre .

Si les banques leur prêtent ce sera "à moindre risque" et à taux supérieur à celui du marché.

Autrement dit nous sauvons nos banques mais certainement pas notre économie, nous limitons juste un peu la casse .

Rien n'est tout noir mais il est plus que regrettable de voir que l'europe voulant singer les états unis n'en est pas capable .

Les états unis à notre place n'auraient jamais laissé passer l'opportunité de parler d'une seule voix pour avoir plus de poids .

Pendant ce temps, à l'image de l'assemblée nationale Française, les élus européens se divisent, là où de tous bords les états unis s'unissent pour être prêts à reprendre la barre du navire .

Impossible europe !

Écrit par : Liberty | 23/10/2008

Liberty,

Tu vas dire que j’en ai contre les Français, mais comme c’est une certaine Anne Roumanoff qui le dit, je vais la rappeler :

« Les Français ont horreur des inégalités, mais ils adorent les privilèges. Souvent, « inégalité », c’est le nom que tu donnes aux privilèges des autres ».

Imposer à l’Europe aux Royaume Uni ? Oui. Très certainement. Toni Blair a tenté le coup. Son successeur semble dans cette lignée aussi. Mais on roule toujours à gauche en Angleterre. The Queen is always the queen. En justice, on vient de décider d’enlever la fameuse perruque pour plaider. L’opposition n’a pas manqué de se manifester.

DSK, absolument. Etre homme public oblige à une certaine réserve dans le respect de règles obsolètes peut-être pour d’autres. Etre « privé » ne veut plus rien dire pour un homme politique. Sarko a utilisé son côté « privé » quand cela lui arrangeait. Changement de mœurs et de culture oblige un changement d’opinion qui ne passe pas même dans des pays qui se disent « avancés » mais qui restent très prudes.

« limiter la casse » ?

>>> La casse est une question de niveau de ressemblances ou de dissonances par rapport à autre chose. Je suis presque certain qu’encore une fois, les USA remettront un ordre nouveau en place. Je l’ai dit ailleurs, on a l’habitude là-bas de changer à 180° sa politique par pragmatisme. Mais je ne suis pas pro-américain. Seulement, observateur.

Écrit par : L'enfoiré | 23/10/2008

A vot'bon coeur... achetez des actions...

http://www.lesoir.be/actualite/economie/les-bourses-asiatiques-2008-10-23-653153.shtml

Écrit par : L'enfoiré | 23/10/2008

Ce soir, élection américaine... demain, la suite de cette dégringolade avec une nouvelle chute des bourses ?

Et rien n'aura changé...

Écrit par : La crise | 04/11/2008

La Crise,

Il faudra changer de régistre et de chanson.

http://www.lesoir.be/actualite/economie/les-marches-dans-l-expectativ-2008-11-04-657480.shtml

Écrit par : L'enfoiré | 05/11/2008

10 ans après que Lehman Brothers s'effondre et emporte les banques ... américaines et européennes.... le 15 septembre

La crise couvait depuis un an avec les subprimes et créa une dépression comprise.

Victimes collatérales parce que les autorités américaines n'ont pas réagi et ont laissé filé.

Ce qui a été généré aux Etats-Unis, s'est relevé plus vite aux mêmes States...

Écrit par : L'enfoiré | 15/09/2018

A quand la prochaine crise financière mondiale ?

Nous voici dix ans après la faillite de la banque Lehman Brothers le 15 Septembre 2008, qui a fait perdre à la planète financière en six mois l'équivalent de sept années de capitalisation boursière et dont les conséquences furent dramatiques pour l'économie réelle et les finances publiques dans le monde entier.

https://www.agoravox.fr/actualites/economie/article/a-quand-la-prochaine-crise-207660

Écrit par : L'enfoiré | 15/09/2018

« Ceux qui ont perdu toutes leurs économies n’auront retrouvé une vie normale que d’ici un ou deux ans. Dans quatre ans, on se sera tout juste remis. Mais on restera sous le niveau qu’on aurait atteint si on avait poursuivi une voie stable plutôt que la voie de la spéculation. » (Joseph Stiglitz, "Challenges", 27 août 2009).

https://www.agoravox.fr/actualites/economie/article/la-crise-majeure-de-2008-une-page-207640

Écrit par : L'enfoiré | 15/09/2018

Comment la Justice laisse pourrir l'affaire Fortis

Le 12 décembre 2008, la cour d’appel de Bruxelles décidait de geler le démantèlement de Fortis. Depuis, au cours des dix années écoulées, la justice belge a, dans le meilleur des cas, décidé de ne pas décider. Au civil, la possibilité d’une indemnisation est venue des Pays-Bas. Au pénal, le dossier semble être tombé aux oubliettes. Fortis, 10 ans déjà, récit d’un naufrage judiciaire.

C’était hier. C’était il y a dix ans. On dit souvent que le temps de la Justice n’est pas celui des hommes. L’affaire Fortis illustre à merveille à cette maxime. Dix ans, un bail que la justice belge n’a pas été capable de mettre à profit pour tirer un trait sur le passé de Fortis, entre-temps devenue Ageas. Et, comble de l’ironie, c’est des Pays-Bas que viendra la planche de salut. Il aura fallu attendre la décision de la cour d’appel d’Amsterdam, le 13 juillet 2018, pour que les actionnaires soient indemnisés. Un comble quand on se replonge dans la citation en référé lancée par les avocats Mischaël Modrikamen, Olivier Bonhivers et Laurent Arnauts le 13 octobre 2008. "L’État néerlandais va alors tendre un véritable traquenard au groupe Fortis", lit-on au point 14 de la citation en question. Un peu plus loin, le cabinet d’avocats d’affaires rappelle que "le ministre des Finances néerlandais, Wouter Bos, était publiquement félicité pour avoir berné les Belges, ramenés à des nains bancaires".

Entre les (nombreuses) procédures civiles, la demande de renvoi en correctionnelle des principaux dirigeants de Fortis, le Fortisgate, le délit d’initié de la Compagnie du Bois Sauvage, la saillie des familles héritières d’AB InBev jusqu’à la transaction batave, bienvenue au cœur de la saga de ce qui restera sans conteste le plus gros dossier de l’histoire judiciaire belge.

Le volet judiciaire démarre le 13 octobre 2008, dix jours après l’annonce du démantèlement de Fortis. Ce jour-là, Mischaël Modrikamen, Olivier Bonhivers et Laurent Arnauts lancent une citation en référé devant le tribunal de commerce de Bruxelles, alors présidé par Francine De Tandt. Le but de cette action est d’obtenir la suspension provisoire du démantèlement de Fortis et de la vente prévue de Fortis Banque à BNP Paribas. Quelques jours plus tard, les avocats sont rejoints par Deminor, le bureau de défense des intérêts des petits actionnaires. Ils réclament également la suspension du démantèlement du bancassureur. C’est le début du volet judiciaire civil de l’affaire Fortis.

Enquête pénale

Dans la foulée, l’avocat Geert Lenssens dépose une plainte pénale au nom d’un particulier. Le parquet enquêtait déjà sur de possibles malversations et le dossier était dans les mais de Paul Dhaeyer, un substitut alors responsable de la cellule Eco Fin au sein du parquet de Bruxelles. On reparlera bientôt de Paul Dhaeyer. Selon les premiers éléments de son enquête, le substitut n’exclut pas la thèse selon laquelle les actionnaires de Fortis auraient été informés trop tard ou de façon incorrecte en vue de l’augmentation de capital visant à boucler le financement du rachat d’ABN Amro. Ce dépôt de plainte force le parquet à désigner un juge d’instruction. Il s’agira de Jeroen Burm.

Le 18 novembre, un premier coup de massue frappe les actionnaires. Malgré l’avis de Paul Dhaeyer, favorable au gel du démantèlement de Fortis, Francine De Tandt, la présidente du tribunal de commerce de Bruxelles, refuse de suspendre la vente de Fortis Banque à BNP Paribas. Très récemment, Alain Berlinblau, le président des juges consulaires de la même juridiction, nous a affirmé qu’avant même d’entendre les plaidoiries des avocats des petits actionnaires, Francine De Tandt, aurait déclaré avoir déjà pris sa décision. On ne refera pas l’histoire, mais cela apporte un autre éclairage.

En permettant la vente de Fortis à BNP Paribas, Francine De Tandt, dans son ordonnance, estime que la banque et le gouvernement belge n’avaient pas d’autre choix et qu’ils devaient agir comme ils l’avaient fait. Ni une ni deux, Modrikamen et consorts, qui représentent alors 2.247 actionnaires, annoncent qu’ils vont en appel. Ce ne sera pas le cas de Deminor.

Froid dehors, chaud dedans. Sur le front des actionnaires, cela tire dans tous les sens. Le lendemain de l’ordonnance rendue par Francine De Tandt, l’assureur chinois Ping An, qui est aussi le premier actionnaire de Fortis, fait savoir qu’il se réserve le droit d’attaquer les administrateurs de Fortis en justice. Il ne mettra jamais sa menace à exécution. Le 21 novembre, par contre, Christian Hérin, un particulier soutenu par l’Association de défense des actionnaires de Fortis (Adaf), dépose également une plainte dans les mains du juge Burm. Il se constitue partie civile contre X pour faux, usage de faux et escroquerie.

En appel de la décision de Francine De Tandt, Mischaël Modrikamen estime que le démantèlement doit être considéré comme une aide d’État et qu’il faut tout suspendre en attendant le feu vert de la Commission européenne. Le 4 décembre, la Commission rejette l’argument de l’avocat des actionnaires et donne son feu vert à la poursuite des opérations.

" "L’État ne pouvait pas faire n’importe quoi, c’est une victoire pour les actionnaires." "

Soupe à la grimace

Une semaine plus tard, le 12 décembre 2008, c’est le coup de théâtre absolu. Alors que tout semblait plié, la 18e chambre de la cour d’appel de Bruxelles, présidée par Paul Blondeel, assisté de Christine Schurmans et de Mireille Salmon, ordonne le gel du démantèlement. Les petits actionnaires exultent. Du côté des autorités, c’est douche froide et soupe à la grimace. "L’État ne pouvait pas faire n’importe quoi, c’est une victoire pour les actionnaires". Mischaël Modrikamen triomphe, il appelle le gouvernement à se mettre autour de la table pour négocier. De ce côté-là, la réponse ne se fait pas attendre. Le comité ministériel convoqué trois jours après l’arrêt pour prendre attitude ne fait même pas semblant de mettre des gants. La riposte sera double: il est question d’une tierce opposition de l’État et d’un pourvoi en cassation de la Société Fédérale de Participations et d’Investissement (SFPI) — le bras financier du gouvernement — contre l’arrêt du 12 décembre.

Le 17 décembre, le coup de théâtre devient une bombe. Christine Schurmans, l’une des trois magistrates qui a rendu l’arrêt, porte plainte au pénal pour faux dans un acte authentique. Elle porte également plainte devant les instances disciplinaires. C’est le début de ce qu’on appellera rapidement le Fortisgate. Ambiance et cotillons chez les magistrats.

Le 24 avril 2009, le conflit judiciaire traverse la frontière. À ce moment, personne n’ose imaginer que la solution viendra des Pays-Bas. Le 24 avril, donc, l’association Vereniging van EffectenBezitters (VEB) et Deminor assignent l’État néerlandais. Ils estiment que les autorités bataves ont agi illégalement lors de l’acquisition des parts néerlandaises de Fortis en 2008.

Après bien des péripéties et de nombreuses tractations, les actionnaires de Fortis sont invités les 28 et 29 avril à se prononcer — en assemblée générale — sur la vente de Fortis Banque à BNP Paribas. Le deal est approuvé et voté à 72,99%. L’adossement se fera. Les avocats des actionnaires annoncent qu’ils ne baisseront pas les bras.

Pour les initiés

Au même moment, des perquisitions ont lieu au siège du holding Compagnie du Bois Sauvage. Des ordinateurs, des BlackBerry et des documents sont saisis par une trentaine d’enquêteurs emmenés par le juge d’instruction Michel Claise. Au début du mois de juin 2009, des premières informations filtrent. On sait ce que le juge d’instruction bruxellois cherchait au siège du holding dirigé par Vincent Doumier. Il soupçonne l’existence d’un vaste délit d’initiés. Il apparaît qu’au cours de l’après-midi du 3 octobre 2008, le jour de l’annonce du démantèlement de Fortis, Bois Sauvage a vendu 2,6 millions actions Fortis. À ce moment, le titre valait encore 5,40 euros. Le lundi suivant, après l’annonce du démantèlement, l’action ne valait plus que 1,5 euro. Fameux coup de flair! À moins que… À ce moment, Vincent Doumier, l’administrateur-délégué du holding, explique que cette vente fait partie d’un long processus d’analyse qui, par hasard, a abouti le 3 octobre. À suivre de près.

La Belgique a-t-elle renoué avec les niveaux d’avant la crise? L’épargnant belge est-il la grande victime de la crise? Les banques belges vont-elles mieux? L’investisseur en actions est-il gagnant?

À la fin du mois de juin, le juge d’instruction Burm, accompagné de Paul Dhaeyer et d’une équipe d’enquêteurs débarque au siège de BNP Paribas Fortis pour mener une perquisition. Dans ce dossier, les jours se suivent et ne se ressemblent pas. Il est écrit que la rentrée sera chaude.

Bouillante, en réalité. Le 10 septembre 2009, le juge d’instruction Michel Claise dégaine. Il inculpe Vincent Doumier, le patron de Bois Sauvage, pour délit d’initié, faux et usage de faux. Vincent Doumier passera une semaine derrière les barreaux. L’establishment économique est abasourdi. Il n’est pourtant pas encore au bout de ses surprises. Dix jours après cette première incarcération, c’est au tour de Luc Vansteenkiste, ancien patron de la Fédération des entreprises de Belgique (FEB) et administrateur chez Fortis et chez Bois Sauvage, de passer dans le bureau du juge Claise. Il n’en ressortira pas non plus. Le juge décide de l’incarcérer également. Michel Claise suspecte Luc Vansteenkiste d’être l’informateur qui a permis à Bois Sauvage de vendre 2,6 millions d’actions avant le démantèlement du bancassureur.

Fin septembre 2009. Nouvelle passe d’armes devant le tribunal de commerce de Bruxelles. Mischaël Modrikamen fait citer Fortis, l’État néerlandais, la SFPI, BNP Paribas et la Nederlandsche Bank pour faire annuler l’assemblée du 28 avril. Il demande également aux juges d’ordonner à l’État néerlandais de ne pas vendre les assurances sous peine d’une astreinte de 5 milliards d’euros. Avant la fin de l’année, l’avocat des actionnaires est débouté. Il va en appel.

Deux jours après ce jugement, le 10 décembre 2009, Deminor revient dans la danse et annonce son intention de lancer une action en responsabilité devant le tribunal de commerce contre Fortis Holding pour information trompeuse. In fine, plus de 5.000 actionnaires (dont 450 institutionnels) se rangeront derrière Deminor qui réclame 4 euros par action.

Leterme claque la porte

Le 18 décembre 2009, Ghislain Londers, premier président près la Cour de cassation, un des plus hauts magistrats du pays, envoie une lettre à Herman Van Rompuy, alors président de la Chambre. Il y explique que le gouvernement connaissait, deux jours avant, le contenu de l’arrêt du 12 décembre 2008 ordonnant le gel du démantèlement de Fortis. Le missile ne rate pas sa cible. Jo Vandeurzen, alors ministre de la Justice, et Yves Leterme, alors Premier ministre, présentent leur démission. Celle-ci sera acceptée par le Roi le 22 décembre.

Au début du mois de janvier 2010, l’avocat Mischaël Modrikamen fait savoir qu’il se concentrera désormais sur des demandes de dommages et intérêts. A ce moment, il réclame environ 9 euros par action ce qui, pour ses clients, représente alors 125 millions d’euros. Il fait également savoir qu’il va en appel du jugement reconnaissant l’immunité de l’État néerlandais et de la Banque nationale néerlandaise.

Un mois plus tard, une première condamnation tombe aux Pays-Bas. L’autorité des marchés néerlandais, l’AFM, condamne Fortis Holding à une amende de 576.000 euros pour manipulation de marché à la suite de déclarations de Jean-Paul Votron qui, le 5 juin 2008, avait affirmé que la solvabilité de Fortis était en ligne avec les prévisions.

Le 19 février 2010, la Cour de cassation casse l’arrêt du 12 décembre 2008, en suivant un des moyens invoqué par la SFPI, à savoir celui de la balance des intérêts. Pour l’État belge, la remise en cause du démantèlement mettait en péril l’intérêt général. Cette victoire judiciaire pour l’État fait sortir du bois le ministre des Finances. "Nous avons toujours respecté les décisions de justice", déclare Didier Reynders. La Cour renvoie l’affaire à Liège, mais Mischaël Modrikamen déclare qu’il n’est plus pressé sur ce volet-là. "Nous n’avons plus rien à demander. Il n’y a plus d’urgence".

Au début du mois de mai 2010, le parquet confirme le renvoi en correctionnelle du holding Compagnie du Bois Sauvage, de deux administrateurs et de trois membres du comité de direction. La justice croit savoir qu’à l’issue du conseil d’administration annonçant le démantèlement de Fortis, Luc Vansteenkiste, officiant sous la double casquette d’administrateur chez Fortis et chez Bois Sauvage, aurait téléphoné à Vincent Doumier, l’administrateur-délégué du holding pour lui faire un point de la situation. Alors que le démantèlement de Fortis n’a été rendu public qu’en cours de soirée, après clôture de la Bourse, la Compagnie du Bois Sauvage a vendu 2,6 millions d’actions dans le courant de l’après-midi. Un procès-verbal du comité de marché précise que la décision de vente avait été prise le 2 octobre. Ce document mentionne la présence d’une personne qui, une fois interrogée par les enquêteurs, a déclaré qu’elle n’était pas présente à cette réunion.

" "Nous avons toujours respecté les décisions de justice." "

À la fin de l’année 2010, une poignée d’actionnaires, défendus par Geert Lenssens, se tourne vers la chambre des mises en accusation de Bruxelles pour avoir accès au dossier pénal. Cet accès leur est refusé. Pour la troisième fois. Le 31 décembre, Mischaël Modrikamen annonce qu’il va lever le pied. Grisé par les succès engendrés dans le dossier Fortis, il veut se consacrer entièrement à la carrière politique et s’investir dans le Parti Populaire, le parti qu’il a créé un an plus tôt. Le seul dossier dont il continuera de s’occuper en tant qu’avocat est celui de Fortis.

Le 21 février 2011, tous les regards se tournent vers Gand où démarre le procès du Fortisgate. On va enfin savoir si le gouvernement était réellement au courant du contenu de l’arrêt du 12 décembre 2008 et surtout qui l’en aurait informé.

Comme il l’avait annoncé, Mischaël Modrikamen, qui a remisé la toge, ne lâche pas son bâton de pèlerin. Le 24 avril 2010, les actionnaires de Fortis font savoir qu’ils vont en appel contre l’État néerlandais. A ce moment, ils sont encore 1.250 dans le sillage de l’avocat et ils réclament 5 euros par action. Parallèlement à cela, ils reprennent leur action au fond contre la SFPI et BNP Paribas Fortis devant le tribunal de commerce de Bruxelles.

Un an plus tard, le 19 mai 2011, les actionnaires, soutenus par VEB et Deminor, perdent leur action devant le tribunal d’Amsterdam. La justice batave estime que l’État néerlandais n’a pas payé un prix trop bas pour mettre la main sur les activités néerlandaises de Fortis. À cette époque, Bruno Colmant, qui est alors numéro deux d’Ageas, explique que cette décision est une "belle épine hors du pied d’Ageas". Deminor, préférant se concentrer sur son action entamée devant le tribunal de commerce de Bruxelles, annonce qu’il n’ira pas en appel.

À quelques jours de l’automne 2011, le 15 septembre, la cour d’appel de Gand rend son arrêt dans le Fortisgate. Finalement, seule la magistrate Christine Schurmans est reconnue coupable de violation de son secret professionnel. On lui reproche d’avoir envoyé un mail à l’une de ses collègues magistrates. Elle obtient une suspension du prononcé de la peine. Dans ce volet Fortisgate, le premier président de la Cour de cassation, et Christian Van Buggenhout, l’un des avocats de l’État, avaient tous les deux été inculpés. On reprochait au premier d’avoir informé le second de la teneur de l’arrêt. Cette piste-là n’a pas été retenue par les juges gantois. Tout comme ils ont estimé que les deux autres magistrats de la 18e chambre de la cour d’appel, Paul Blondeel et Mireille Salmon, n’avaient pas commis de faux en écriture. Fin du Fortisgate.

En novembre 2011, Mischaël Modrikamen et Laurent Arnauts scindent le dossier Fortis. Le premier continuera à gérer le volet civil, le second poursuivra au pénal avec environ 1.200 actionnaires.

Un an passe. Le 15 février 2012, Jean-Paul Votron et Gilbert Mittler, respectivement ex-CEO et ex-directeur financier de Fortis, sont reconnus coupables par le tribunal d’Utrecht d’informations erronées et trompeuses ayant conduit à la chute de l’action Fortis. Ageas, l’assureur né sur les cendres de Fortis, est dans le même bain. Tous vont en appel. A cette occasion, Jean-Paul Votron, joint en Suisse par nos collègues du Tijd, sort du bois. "Je n’ai jamais trompé personne, j’ai toujours été honnête et je n’ai jamais menti. Tout ce que j’ai fait, je l’ai fait dans l’intérêt de l’entreprise et de ses actionnaires".

" "Je n’ai jamais trompé personne, j’ai toujours été honnête et je n’ai jamais menti." "

31 mai 2012, le monde des affaires frémit. Le parquet de Bruxelles confirme le renvoi en correctionnelle de quelques-uns des principaux dirigeants de la Compagnie du Bois Sauvage pour délit d’initiés et/ou pour faux. Le coup est rude.

Sur le front judiciaire, les actions se démultiplient. Le 9 juin, Deminor, ayant réuni 7% du capital de Fortis, attaque Merrill Lynch et Fortis Banque en leur reprochant d’avoir tu l’exposition réelle de Fortis aux subprimes. Une première estimation fait état d’un dommage évalué de 800 à 850 millions d’euros.

À la fin du mois de septembre, c’est Patrinvest, un des véhicules de deux familles héritières d’AB InBev (les Van Damme et les Van der Straten Ponthoz), décide à son tour d’attaquer Fortis devant le tribunal de commerce de Bruxelles. À ce moment, les langues ne se délient pas facilement, ce n’est pas le genre de la maison. Il faudra attendre quelques mois pour y voir plus clair.

Pas d’inculpation

Un mois plus tard, on apprend que le juge d’instruction Jeroen Burm a transmis son dossier au parquet. En n’inculpant personne, le juge décide de refiler la patate chaude au ministère public. A ce moment, on apprend que de nombreuses auditions ont eu lieu dans cette affaire et ce, essentiellement en deux vagues, une en 2010, l’autre en 2012. Le juge a entendu, entre autres, les principaux dirigeants et des administrateurs de Fortis, le président de la FSMA et des responsables de Bois Sauvage, de Solvay, de Brederode et de Sofina.

Le 17 novembre 2012, nous publions des extraits des auditions que Maurice Lippens, le président de Fortis, a eues devant le juge d’instruction. L’entame de sa première audition ne laissera personne de marbre. "Je n’ai jamais été banquier et ma compréhension de ces matières est relativement superficielle." Dans l’opinion publique, la bronca est générale. Au passage, au cours de ses auditions, Maurice Lippens charge les anciens dirigeants du bancassureur. Jean-Paul Votron, Gilbert Mittler, Herman Verwilst et Filip Dierckx en prennent pour leur grade. "Si le président non exécutif n’était pas au courant d’une série de situations à l’intérieur et l’extérieur de Fortis, c’était surtout parce que je n’étais pas informé par les personnes qui avaient la responsabilité de le faire", explique Maurice Lippens au juge.

Inculpations en série

Quelques jours plus tard, entre la fin du mois de novembre et le début du mois de décembre 2012, sept des principaux dirigeants de Fortis sont inculpés par le parquet de Bruxelles. Il s’agit de Maurice Lippens, président de Fortis, de Jean-Paul Votron, le CEO, de Gilbert Mittler, le directeur financier, d’Herman Verwilst, l’administrateur-délégué, de Filip Dierckx, le CEO de Fortis Banque, de Lars Machenil, le bras droit de Gilbert Mittler et de Reg De Gols, en charge des risques. Lorsque l’information est connue, Maurice Lippens fait passer un message via l’agence Belga. "Cette inculpation me permettra de remettre dans leur juste contexte les déclarations récentes dans la presse qui avaient été sorties de leur contexte." Les principaux dirigeants de Fortis sont inculpés pour manipulation de cours, escroquerie et faux en écriture. La justice leur reproche de ne pas avoir communiqué la réalité de la situation au marché, aux actionnaires et aux investisseurs, d’avoir fait reposer l’augmentation de capital sur base d’une information erronée et d’avoir publié des comptes annuels ne reflétant pas la situation réelle du groupe.

À la fin du mois de février, dans ce volet pénal, le parquet dresse son réquisitoire et demande le renvoi en correctionnelle des sept inculpés. La justice demande un non-lieu vis-à-vis d’Ageas et de BNP Paribas Fortis. Cette position, on s’en doute, ne plaît pas aux actionnaires. De son côté, Laurent Arnauts plaide pour un renvoi en correctionnelle des deux sociétés.

Le 20 mai 2013, ajoutant sa pierre à l’édifice, la FSMA met Ageas à l’amende pour "communication tardive et incorrecte" entre les mois de mai et de juin 2008. Jean-Paul Votron, Gilbert Mittler et Herman Verwilst sont également mis à l’amende. Au total, l’ardoise s’élève à 1,55 million d’euros.

Le temps passe, nous sommes en octobre 2013. Voilà cinq ans que le démantèlement de Fortis a eu lieu. Les actions, on l’a vu, se démultiplient, mais la Justice n’a pas encore fait son œuvre. Seul résultat tangible, les actions menées par Mischaël Modrikamen, Laurent Arnauts et Olivier Bonhivers ont permis de maintenir les assurances en Belgique. Cinq ans après les événements, malgré le fait qu’il se soit lancé en politique, Mischaël Modrikamen est toujours là et tire dans son sillage plus de 1.000 actionnaires. Devant le tribunal de commerce, il a changé de stratégie, il ne réclame plus l’annulation de l’assemblée générale du 28 avril 2009, il sait que les effets d’une telle décision ne pourraient plus être mis en pratique. Désormais, il réclame 5,1 milliards de dommages et intérêts à BNP Paribas, et 7 euros par action à Ageas.

Comme dans les meilleures séries, la fin de cette année 2013 réserve encore quelques surprises aux acteurs du dossier. Le 23 octobre, le magistrat du parquet qui gère le dossier Fortis envoie une lettre à des actionnaires. Noir sur blanc, il reprend les étapes encore à venir, et il explique que la procédure sera longue. Au passage, il laisse planer la menace d’une prescription en 2018. Ce courrier relevait de l’initiative personnelle du magistrat en question. Le Procureur du roi de l’époque, Bruno Bulthé, appréciera peu l’exercice de style. Euphémisme. Interrogé par nos confrères de La Libre, il ne tourne pas autour du pot. "De telles considérations personnelles concernant une procédure en cours me semblent tout à fait inadaptées dans le cadre d’un échange épistolaire de ce type. Cela fait partie de mes responsabilités de prendre les mesures adéquates", explique-t-il.

À la fin du mois de novembre 2013, nouveau coup de théâtre. A la veille de l’ouverture prévue du procès Bois Sauvage devant la 49e chambre du tribunal correctionnel, on apprend qu’il n’aura pas lieu. À l’initiative du parquet, le holding et les dirigeants inculpés ont accepté de conclure une transaction pénale. En cas de condamnation, la Compagnie du Bois Sauvage aurait pu être condamnée à payer une amende de plus de 30 millions d’euros. La transaction porte sur un montant de 8,7 millions, dont 8,55 à charge du holding. La transaction met fin aux poursuites sans reconnaissance de culpabilité pour qui que ce soit. Le public apprécie modérément ce qu’il considère comme un tour de passe-passe. C’est le cas d’Ecolo, qui le fait savoir. "Selon que vous soyez puissant ou misérable, vous avez dorénavant la possibilité d’échapper à la sanction judiciaire, y compris quand les faits sont établis et particulièrement lourds." Luc Vansteenkiste, qui avait passé une semaine en prison, accepte de se ranger derrière la transaction. Mais il est résigné. "J’ai décidé d’accepter cette décision pour être solidaire avec Bois Sauvage qui, de la sorte, voulait mettre fin à la procédure. Ce fut une décision difficile pour moi car, comme par le passé, je nie toujours avoir communiqué de façon illicite la moindre information concernant Fortis." Cette déclaration met fin à la saga Bois Sauvage.

Le début de l’année 2014 démarre par des batailles de procédure autour d’une série de devoirs complémentaires demandés par tous les acteurs du dossier concernés par le volet pénal, à l’exception, semble-t-il, de Jean-Paul Votron qui ne demande rien. Dans un premier temps, le juge Jeroen Burm avait refusé d’exécuter les devoirs complémentaires demandés par les parties qui n’avaient pas manqué d’aller en appel de cette décision. Le 30 janvier 2014, dans son arrêt, la chambre des mises ordonne au juge d’exécuter la plupart des devoirs complémentaires. C’est reparti pour un tour dans le volet pénal.

Quelques jours plus tard, le tribunal de commerce de Bruxelles commence à examiner la recevabilité de l’action intentée par Deminor contre Ageas, BNP Paribas Fortis et Merril Lynch. Pour rappel, l’association de défense des intérêts des actionnaires minoritaires reproche à ces banques d’avoir menti au moment de lever 15 milliards d’euros pour boucler l’acquisition d’ABN Amro. Trois matinées d’audience sont consacrées à la seule question de la recevabilité de l’action. Trois mois plus tard, le 28 avril 2014, la 14e chambre du tribunal de commerce de Bruxelles donne raison à Deminor, les juges estiment que les plaignants peuvent continuer la procédure. À l’occasion de l’examen de la recevabilité, 1.000 actionnaires s’étaient fait sortir de la procédure, essentiellement faute d’avoir pu prouver leur qualité d’actionnaires.

Informations trompeuses

Dans le courant de l’été 2014, 800 actionnaires défendus par Stichting FortisEffect obtiennent une belle décision de la cour d’appel d’Amsterdam. Celle-ci estime qu’en diffusant, entre le 29 septembre et le 1er octobre 2008, l’information selon laquelle elle était financièrement plus forte que jamais, Fortis s’est rendue coupable de diffusion d’informations trompeuses et incorrectes. Malgré la dispersion des actions et les différentes juridictions abordées, l’étau se resserre doucement autour d’Ageas (ex-Fortis).

Nouveau gros coup de massue pour les actionnaires à la fin du mois de janvier 2015. Nous titrons "Le volet pénal de l’affaire Fortis doublement décapité". On apprend le départ à la pension de Jeroen Burm, le juge d’instruction qui gérait les 15.000 pages du dossier depuis le début. Dans le même temps, on apprend également le départ du magistrat titulaire du dossier au nom du ministère public. Officiellement, il est appelé à d’autres fonctions. Officieusement, la lettre qu’il avait envoyée aux actionnaires a laissé des traces.

20 octobre 2015, les plaidoiries dans l’affaire Patrinvest démarrent devant le tribunal de commerce de Bruxelles. Une partie des familles héritières du groupe AB InBev réclame 150 millions d’euros à Fortis, soit le mondant estimé de la perte subie par le holding Patrinvest. Les deux avocats du holding, Raphaël Prioux et Fabrice Mourlon-Beernaert, estiment que Fortis n’a pas assez communiqué quant aux risques encourus. Françoise Lefèvre, l’une des avocats d’Ageas, aux côtés d’Eric Pottier, plaide que Maurice Lippens y est allé de sa propre poche, mettant 3 millions d’euros sur la table au moment de la levée de fonds, prouvant de la sorte que Fortis n’a rien caché.

Dans l’affaire Patrinvest, le jugement tombe le 1er février 2016. Les juges ne suivent pas la thèse des familles Van Damme et Van der Straten Ponthoz, et le tribunal estime que Fortis a communiqué des informations complètes et correctes. "L’exposition aux subprimes équivalait à un an de bénéfice net du groupe, ce qui remet les choses dans un contexte plus sain. La problématique des subprimes était considérée par tous comme temporaire et n’ayant pas d’impact sur l’économie", ont précisé les juges. Ils en ont également profité pour rappeler que les subprimes représentaient 8,6 milliards d’euros sur un portefeuille total d’investissement de 186 milliards d’euros. Patrinvest ira en appel.

Surprise du chef

Puisqu’il était écrit que cette affaire ne serait qu’une accumulation de coups de théâtres et de revirements, voici la surprise du chef, la cerise sur le gâteau. En matinée, le 14 mars 2016, la presse est convoquée par Ageas et des associations de défense des droits des actionnaires de Fortis dans la salle "Amsterdam" de l’hôtel Radisson. À la stupéfaction générale, alors que personne n’a rien vu venir, différentes associations de défense des actionnaires (Deminor, VEB, Sicaf et Stichting FortisEffect) et Ageas présentent les termes d’un accord transactionnel négocié dans le plus grand secret. Ce deal, via lequel Ageas s’engage à verser 1,2 milliard d’euros aux actionnaires, devrait mettre fin à toutes les procédures civiles engagées contre Ageas, le tout sans reconnaissance d’une quelconque faute.

Pierre Nothomb et Charles Demoulin

Le week-end qui suit, Pierre Nothomb et Charles Demoulin, partenaires chez Deminor et chevilles ouvrières de la transaction, nous reçoivent. "En justice, il faut parvenir à démontrer qu’il y a une faute de la part de l’entreprise, qu’il y a eu un dommage et qu’il résulte de la faute. (…) Alors je dis, OK, tu peux réclamer la totale, mais à un moment donné, il faut pouvoir peser le pour et le contre, faire un choix responsable", nous expliquent alors les deux négociateurs. Pour que l’accord soit validé, il faut encore qu’il soit validé par la cour d’appel d’Amsterdam.

Le lendemain, on apprend que Patrinvest, le holding de certaines familles héritières d’AB InBev, a décidé d’aller en appel. "Notre thèse n’a pas été entendue, c’est comme si nous avions parlé dans le vide. Les erreurs du prospectus n’ont pas été effacées par la transaction", nous explique alors Raphaël Prioux, l’un des avocats du holding.

Dans le courant du mois de mai 2016, le jugement dans le procès civil porté par Mischaël Modrikamen est rendu. Globalement, le juge décide de ne pas décider. En se rangeant derrière le principe voulant que le pénal tienne le civil en l’état, il renvoie l’affaire au rôle en attendant l’issue de la procédure pénale.

Du côté de la transaction négociée aux Pays-Bas, cela coince un peu. Après avoir recalé le projet une première fois, la justice néerlandaise accorde un nouveau délai aux négociateurs. A cette occasion, Ageas accepte d’ajouter 100 millions d’euros au montant de la transaction. La partie s’annonce serrée, mais chacun accepte alors de revoir sa copie, notamment sur un des aspects épinglé par la cour d’appel d’Amsterdam: la trop grande discrimination entre les différentes catégories d’actionnaires.

" "Nous pouvons enfin clore ce chapitre du passé de Fortis." "

Hasard des dates et chiffres ronds. Le 12 décembre 2017, soit neuf ans jour pour jour après l’arrêt de la cour d’appel de Bruxelles qui ordonnait le gel du démantèlement de Fortis, on apprend que les actionnaires et Ageas sont arrivés à boucler un nouvel accord. Ils le présentent à la cour d’appel d’Amsterdam qui le rendra contraignant le 13 juillet 2018. A l’annonce de la décision, Bart De Smet, le CEO d’Ageas, ne cache pas sa satisfaction. "Nous pouvons enfin clore ce chapitre du passé de Fortis", clame-t-il. Il se dit que les bouchons ont sauté dans les couloirs d’Ageas.

Les signataires de la transaction s’engagent à refuser à toute poursuite judiciaire contre Ageas. Deminor et les autres associations ont cessé toutes leurs actions. Contacté récemment, Mischaël Modrikamen nous a expliqué qu’il organiserait des sessions d’informations pour ses clients les 4 et 16 octobre prochains. Il ne compte pas se prononcer sur la transaction. "Je laisse à mes clients la liberté totale de leur choix. Soit ils optent pour une indemnité faible mais certaine, soit ils décident de viser une indemnité plus importante, mais incertaine", nous a-t-il déclaré. De son côté, Laurent Arnauts a invité ses clients à accepter la transaction. Il a également abandonné les poursuites. Patrinvest, par contre, fait de la résistance. L’affaire, perdue devant le tribunal de commerce, se trouve quelque part dans une file d’attente de la cour d’appel. "Les parties ont échangé leurs conclusions, nous sommes en attente de fixation", nous a expliqué Raphaël Prioux, l’un des conseils de Patrinvest. Avant de confirmer que son client ne comptait pas laisser tomber. "La transaction ne change rien, on continue. Nous avons suivi ce qu’il se passait, sans interférer. Nous nous sommes contentés de dire que nous trouvions les chiffres proposés dérisoires", nous a-t-il encore déclaré. "Notre détermination est la même. Patrinvest estime qu’il y a eu tromperie. En première instance, le tribunal n’a pas pris le temps de lire notre dossier, mais nous sommes convaincus de notre bon droit sur le fond, et cette tromperie ne peut pas rester sans suite". Voilà qui a le mérite d’être clair.

Enfin, pas de nouvelles du pénal, mais au rythme où vont les choses, compte tenu du temps écoulé et de la prescription qui pointe le bout de son nez, il va peut-être falloir envisager la transaction. Le prochain (et dernier) coup de théâtre? À moins que le dossier ne meure de sa "belle" mort, et qu’il ne finisse dans les annales des plus gros échecs judiciaires du Royaume.

https://www.lecho.be/dossier/10ansdecrise/Comment-la-Justice-laisse-pourrir-l-affaire-Fortis/10049733

Écrit par : L'enfoiré | 17/09/2018

Inside Lehman Brothers

Le 15 septembre 2008, Lehman Brothers est officiellement déclarée en faillite. Lâchée par le gouvernement et sans repreneur, la vénérable banque d'investissement, fondée à New York en 1850, disparaît en laissant à ses créanciers une dette de plusieurs centaines de milliards de dollars. Lancée depuis plusieurs années dans une course folle au profit, cette grande institution financière, dirigée par Richard Fuld, a développé des prêts hypothécaires à risques, rapidement devenus emprunts toxiques. Accordés à des ménages modestes voire sans revenus, ces subprimes ont permis à des centaines de milliers d'Américains de devenir propriétaires de leur logement. Mais en 2007, lorsque la bulle immobilière éclate, la remontée de taux d'intérêts gonfle les traites que les emprunteurs ne peuvent plus rembourser. Une vague de saisies s'abat sur les États-Unis, et notamment sur la Californie…

Autopsie méthodique