De pilier en pilier (11/12/2008)

Une vie d’activité pour épargner. Au bout, le pactole ou parfois, le salaire de la peur...

Une vie d’activité pour épargner. Au bout, le pactole ou parfois, le salaire de la peur...

En Belgique, ça y est, on a notre plan de relance après d'âpres négociations (2 milliards soit 0,6% du PIB). En période de crise avec une dette qui s'élève à 309,64 milliards d'euros.

Savoir comment les travailleurs, les actifs vont être évalués et pouvoir en vivre, demain, était stressant surtout quand le pouvoir d'achat vacille.

...

Le 22 décembre, l'accord interprofessionnel était signé pour un temps de crise à 82%.

Pas un mot sur les retraites, pourtant.

Problème du "socialement acceptable" face au "budgétairement possible". Les travailleurs, pourtant, dès les premières minutes de présence professionnelle se mettent à assurer leur avenir à la retraite et, cela, par des ponctions automatiques ou volontaires.

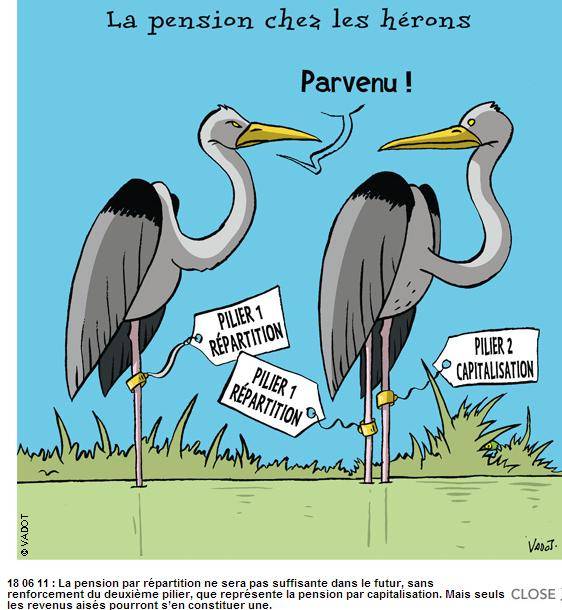

On compte généralement trois piliers pour cette retraite.

Le premier étant la pension légale. Elles n'assurent pas vraiment la retraite, comme on entend très souvent dans les banques et les assurances.

T'as envie d'arrêter plus tôt, pour profiter de la vie ? Bonjour "précarité", sans parachute argenté...

Du côté gouvernement, il s'agit comme le disait le Vif-l'Express, d'une panne sèche en 2007 pour le fond des pensions. En 2008, avec le déficit, on ne pouvait s'attendre à mieux. 2009, avec la crise, ce sera, probablement, rebelote. Assurer le financement, en 2010, équivaudrait à ramener la dette publique à 60% du PIB. Les "one shot" du passé par la privatisation, la DLU étaient conjecturales et n'apportait pas une cagnotte dans la durée. Si les courbes du vieillissement poursuivent leur route, en 2050, les plus de 65 ans seront balancés en nombre par les actifs. Quitter à 65 ans, qui y pense encore sans sourire quand les entreprises ouvrent les listes noires dès l'âge de 45 ans et qu'elles peinent à engager des nouvelles recrues. Avec la crise, l'intérim a été le premier touché. Encourager les séniors travailleurs, les plus intellectuels, à adopter une attitude conciliante pour rester dans la force de travail, est vite dit, en théorie, moins réel dans la pratique.

En 2003, 57 ans paraissaient un bon moment pour mettre la clé sous le paillasson de ses activités lucratives. Dans la pratique, aujourd'hui, l'âge de 65 ans avec 40 ans de carrière pour l'homme, semblait être raboté dans la pratique à 60,7 ans. Les plus qualifiés, deux ans plus tôt que les autres. Donc, il y avait un manque à gagner au vu que les études deviennent de plus en plus longues à l'autre bout de la chaîne.

En 2003, 57 ans paraissaient un bon moment pour mettre la clé sous le paillasson de ses activités lucratives. Dans la pratique, aujourd'hui, l'âge de 65 ans avec 40 ans de carrière pour l'homme, semblait être raboté dans la pratique à 60,7 ans. Les plus qualifiés, deux ans plus tôt que les autres. Donc, il y avait un manque à gagner au vu que les études deviennent de plus en plus longues à l'autre bout de la chaîne.

La retraite, cette quille, dont les plus jeunes salariés ne pensent même pas qu’elle puisse leur arriver un jour, aura une importance grandissante au fur et à mesure de l’avancée en âge que les employeurs ne manqueront pas de rappeler. Le vocable « pilier » souvent énoncé dans les discussions des aînés, ne se voit que sous forme bien tangible et plus physique. Vieillir parait bien peu réel quand la retraite reste bien abstraite. Alors pourquoi investir dans une hypothétique vie ultérieure surtout quand la crise efface toutes les chances de s'éclater au travail ?

...

Le 1er pilier

Alias la pension dite légale est bien connue pour son manque de générosité. Pas question d'y échapper. Son financement est garanti par la seule population active dans un esprit de solidarité : actifs d'aujourd'hui, rémunérant les inactifs et actifs de hier. Le problème, c'est que cette population se réduit de plus en plus, remplacée par des inactifs consommateurs. Une épargne se constitue automatiquement dès les premières minutes de travail par la perception du salaire brut à la source dans nos pays dits « solidaires ». Au sujet de l'inexistante "générosité", l'impression n'est pas une fiction et elle se confirme par l'étude de l'OCDE réalisée en 2005 qui, pour le Belge, l'élevait, ou plutôt la tassait, dans le bas de l'échelle des pays européens. La fiscalité a évidemment son rôle de prédateur dans le jeu. Taxes et redevances de tous ordres sont parmi les plus lourdes du monde. Le Belge paye beaucoup en charges sociales et en récupère très peu, rabotée par des plafonds très bas. Son système politique étant, il est vrai, lourd et très gourmand. Les amputations soudaines des montants perçus par ce pilier ajoutent un peu plus à l'inconfort et au manque de clarté.

L'ONP (Office National des Pensions) n'en finit pas de donner "ses" explications par obligation mais pas de gaieté de cœur. Être sibyllin dans ses ponctions reste la solution, car plus on est incompris, mieux on se porte. Le gratte-ciel de la Tour du Midi où réside l'ONP est à la hauteur de l'incompréhension de se que ressentent les piétons sur le pavé. Pour toute convivialité, une transparence voulue mais pas perçue quant au calcul de cette pension de fin de carrière. Un site internet se présente bien généreux dans sa gratuité pour informer au mieux l'employé ou l'ouvrier qui s'intéresse à son avenir plus ou moins proche de retraité. Dans les cas "standards" sans fioritures, sans escapades ni diversités de fonctions, le calcul est très proche de la réalité et de la somme qui sera perçue. Dans le cas contraire, avec une carrière mixte, cela se corse diablement et un mauvais paramètre entré sans beaucoup d'assurance va faire dévier dangereusement les résultats. Mais "évaluer" ne veut pas dire "encaisser". C'est écrit, on n'est pas responsable des erreurs. Seize milliards d'euros transitent ainsi par cet intermédiaire et "arrosent" quelques 1.750.000 ouailles. Presque 10.000 euros par an en moyenne se retrouvent dans les poches de ces derniers. Cette somme est dépendante du statut d'indépendant ou de travailleur appointé. Une moyenne de 1100 euros pour les hommes et de 825 euros pour les femmes correspond encore aux revenus des pensionnés. Somme qui avec la perte de pouvoir d'achat accuse de véritables lacunes.

Les résultats nets de calcul de pension, déduit du brut, ne correspondent pas à ceux de la vie active. C'est clair. La déconvenue ne disparaît pas même si l’on pousse la simulation vers des sommets improbables de rentrées. Le lissage ronge les montants sans vergogne même s’il s’effectue à la base des dernières années les plus rémunératrices. Pour s'en convaincre, il suffit d'aller peser votre cas sur ce site. La pension de ménage par rapport à l'esseulé est majorée avec un facteur de 1,25 pour couronner le résultat du calcul en cas de couple dont le conjoint n'a pas eu de revenus.

Le payement des pensions aux retraités se fait par la force de travail de la génération suivante. Tout va relativement bien quand la conjoncture reste la même ou meilleure. Dans le cas contraire, quand le chômage s'installe, ce l'est moins.

Donc, tout ne serait pas pour le mieux dans le meilleur des mondes du travail salarié "standard".

Alors, la solution, allonger la période active et faire cotiser plus que précédemment à titre personnel.

...

Deuxième pilier

Les assurances groupe, cotisées par l'employeur et l'employé. En Belgique, douze milliards de fonds de pension s'activent dans des comptes d'épargne-pension. L'État pousse d'ailleurs dans ce sens vu que le spectre d'une faillite du système de pension en arrière-plan ne rassure plus. La capitalisation personnelle remplace le système de répartition solidaire, car la revalorisation des pensions légales a du mal à se réaliser. Le Pacte des générations "à la belge" ne finance plus vraiment le fond de vieillissement par vase communiquant. Ce Contrat de Solidarité entre les Générations, préconisé il y a peu, rendrait-il la monnaie de sa pièce en arrondissant l’argent « poche » des jeunes et de leurs aînés ? Cela ne l'a pas l'air en fonction des retombées conflictuelles toujours présentes. Certains syndicalistes s'insurgent à juste titre "S'il n'y a plus de pensions légales, il n'y a plus d'État" (Michel Jadot). Main d'œuvre à bon marché, ose-t-il dire en parlant des retraités.

Intéressées, les banques et les assurances n’ont de cesse de sonner la sonnette d’alarme à propos d’une imprévoyance dont on ferait preuve si l’on comptait sur la seule pension légale.

Le sauvetage par le 2ème pilier, toujours obligatoire quand il existe suivant la décision des sociétés, aura-t-il l’heur de peser de tout son poids financier ? Les travailleurs des grandes sociétés seront seuls favorisés par ce système. L’épargne pension, la « groupe », la cagnotte faisant corps avec les avantages extralégaux va jouer un rôle à la fin et casser une tirelire en rapport avec l’épargne contrainte par l’employeur et désirée par l’employé. Elle augmente en arrière-plan d'autant le coût du travail pour l'employeur. Les fonds de pension faisaient fructifier, en expert, cet argent judicieusement placé. Ceux-ci sont à juste titre pointés du doigt dans les grands fautifs qui, en sangsue, recherche les résultats d’entreprises à deux chiffres, et sont à la base de beaucoup de pertes d’emplois. L’employé ne se sent pas responsable et il ne l’est pas. Cela se fait en dehors de sa compétence et de son entendement. Le brin d’égoïsme que l’on pourrait déceler quand il fait la sourde oreille à ces échos de Cassandre, ne lui est pas imputable.

La fiscalité « adoucie » pendant l’épargne par la possibilité de déduction des primes d’assurance dans la déclaration d’impôt va néanmoins être partiellement récupérée par l’état dès l’âge de 60 ans de l’assuré, c’est-à-dire 5 ans avant que l’intéressé n’en verra le moindre euro poindre dans les bourses dégraissées.

Cette 2ème couche, une fois décapitée fiscalement, va en effet se révélée intéressante mais pas nécessairement suffisante. Le nombre de plans de pension d’entreprises agrée par la Commission Bancaire s’élevait à 245 en 2004 avec 12 milliards d’euros engrangés comme patrimoine. En progrès de 8% d’exercice en exercice, ils sont alimentés à près de 90% par les cotisations patrimoines. Les SICAV d’obligations constituent les ¾ des investissements.  La capitalisation avait jusqu’en 2005 bénéficié d’une exonération de taxe et c’était donc naturel d’assurer le rendement le plus élevé avec le moins de risques. Ce 2ème pilier ne touche cependant, qu’un travailleur sur trois, car la Loi sur les Pensions Complémentaires (LPC) n’est entrée en vigueur qu’en 2004 et laisse l’initiative aux entreprises pour s’y rattacher ou non. Aucune règle n’impose celles-ci de participer dans la couverture de leur personnel. De toute manière, les prestations légales ou extra légales ne peuvent dépasser 80% de la dernière rémunération brute. L’excédent ne pourra être revendiqué comme dépense professionnelle.

La capitalisation avait jusqu’en 2005 bénéficié d’une exonération de taxe et c’était donc naturel d’assurer le rendement le plus élevé avec le moins de risques. Ce 2ème pilier ne touche cependant, qu’un travailleur sur trois, car la Loi sur les Pensions Complémentaires (LPC) n’est entrée en vigueur qu’en 2004 et laisse l’initiative aux entreprises pour s’y rattacher ou non. Aucune règle n’impose celles-ci de participer dans la couverture de leur personnel. De toute manière, les prestations légales ou extra légales ne peuvent dépasser 80% de la dernière rémunération brute. L’excédent ne pourra être revendiqué comme dépense professionnelle.

Pour ne pas donner l’impression d’attribuer un surplus d’onguent à la couche nantie de la population avec ce 2ème pilier, une idée de solidarité a été volontairement associée à un caractère social. Un incitant vient au secours de cette solidarité en exonérant le participant de 4,40% des taxes normalement redevables par les assurances. Une volonté de rendre ce 2ème pilier payable obligatoirement sous forme de rente, comme c’est le cas pour le 1er, a germé dans l’esprit de des autorités fiscales. Le retraité n’aurait-il plus les moyens de gérer son « pactole » ou ne s’agit-il que d’une manière d’arrondir les angles de ce pilier ? Dans le cas d’une rente, 16,5% seraient ponctionnés sur la part patronale, 10% sur la partie personnelle pour l’INAMI et 2% de cotisation de solidarité et cela explique très certainement cette envie d’« aider » le retraité.  Jusqu’ici, le rendement moyen sur 20 ans s’élève à 7,6% mais un réajustement s’impose au vu de la fiscalité des SICAV à capitalisation. Le risque ne semble plus prendre du galon par la part des actions qui deviendrait plus importante, après la dégelée de la Bourse. Le ronron des obligations n'est plus près de se briser.

Jusqu’ici, le rendement moyen sur 20 ans s’élève à 7,6% mais un réajustement s’impose au vu de la fiscalité des SICAV à capitalisation. Le risque ne semble plus prendre du galon par la part des actions qui deviendrait plus importante, après la dégelée de la Bourse. Le ronron des obligations n'est plus près de se briser.

Dans ce cas, les travailleurs actuels vont devoir se serrer un peu plus la ceinture dans cette volonté de maintenir les rendements au même taux. Cette sacrosainte loi de la rentabilité va encore être plus suivie dans le choix des actions qui entreront dans le patrimoine de ces fonds. Les entreprises, elles, pour garder la cote se serreront la visse un cran de plus dans la volonté d’obtenir tout au moindre coût.

...

Troisième pilier

Constitué par l’assurance vie et l’épargne pension personnels volontaires. Il suit le même principe que le 2ème et ne varie que par son aspect d’épargne volontaire du seul candidat « futur pensionné ». Cette assurance personnelle, taxée de la même manière jusqu'à 60 ans, pourra bien se compléter jusqu'à 64 ans sans taxe. Caractère « volontaire » qui fait soupçonner évidemment un ralentissement dans le suivi des participants. Un avantage fiscal par une déductibilité de 830 euros indexés vient à la rescousse. Exonération fiscale qui coute cher à l'État. Deux choix dans ce cas : l'épargne pension joue en Bourse et n'est donc pas garantie ou l'assurance-vie qui offre un taux garanti de 3,5%, alors que l'on connaît le taux d'inflation qui est remontée constante, reste flexible et conjoncturel.

Les Fonds Monory-Declercq ont été créé à un moment délicat de l'histoire belge.

En 2014, on pense les réinstaurer après les grands chocs de la crise.

Depuis 30 ans, le capital à risque est l’orphelin du financement de l’économie belge. Au niveau macro-économique, sur une période de 15 ans, moins de 5 % de l’épargne des particuliers s’est orientée vers l’investissement direct en actions. Cette précarisation du capital à risque est telle que les pouvoirs publics doivent eux-mêmes stimuler la capitalisation des entreprises.

That's all folk.

Seul pays en Europe, parait-il, on pense déjà à évoluer vers un système unique de sécurité sociale en fondant le statut des indépendants, des salariés et des fonctionnaires en un bloc pour devenir plus transparent. Cela ne pourra se faire que dans le consentement des nouveaux entrants et sans toucher aux droits de ceux qui sont déjà au travail.

Dans le passé, ceux qui ont eu une progression continue, les "papy boomer" peuvent encore contribuer à l'épanouissement de la génération suivante et créer des Tanguy plus longtemps. Pour les baby-boomers, ce ne sera pas le cas à coup sûr.

En attendant, allez, les jeunes et les "pas trop vieux". Retroussez-vous les manches et surtout ne demandez pas trop cher pour le faire.

Des « cheveux et des tempes argentés », ça demande un certain investissement, non ?

J'espère, seulement, que ce ne sera pas une rencontre avec un pilier en pleine tête.

L’enfoiré,

Citations:

-

"C'est en apprenant le montant de la pension qu'elle me demande que je m'aperçois que les seules fois où elle ne m'a pas menti c'est quand elle m'appelait: «Mon trésor.», Patrick Sébastien

...

26/12/2012 Les fonds d'épargne-pension a été un placement gagnant en 2012 en Belgique avec un rendement de 13%. Un bas de laine qui n'a jamais été aussi gros avec 12,26 milliards d'euros.

14/11/2017: L'Echo signalait :

Le gouvernement espère que vous tomberez dans le piège fiscal de l'épargne-pension

Verser plus dans l'épargne-pension peut vous faire perdre et faire gagner l'Etat.

L’État table sur l’ignorance des contribuables. D’après une source gouvernementale consultée par L’Echo, l’exécutif fédéral compte sur le fait que des contribuables tomberont dans le piège fiscal lié au nouveau plafond de l’épargne-pension pour financer le supplément de réduction d’impôt de ceux qui éviteront cette chausse-trappe.

Pour rappel, à l’initiative du ministre des Finances Johan Van Overtveldt (N-VA), l’épargne-pension sera assortie d’un nouveau plafond à partir de 2018. L’an prochain, les particuliers pourront verser jusqu’à 1.200 euros dans ce troisième pilier des pensions, alors que la limite est actuellement fixée à 940 euros.

Ce plafond sera toutefois encore utilisé pour calculer la réduction d’impôt liée aux versements des épargnants. En effet, pour tout investissement jusqu’à 940 euros, la réduction d’impôt sera de 30% du montant versé. Ceux qui verseront plus de 940 euros, et maximum 1.200 euros, verront quant à eux leur réduction d’impôt calculée au taux de 25%.

Neutre pour le budget

Récemment, le ministre des Finances avait reconnu que ce système de double plafond créerait un piège fiscal. En effet, les contribuables qui verseront un montant compris entre 940 euros et 1.128 euros recevront une réduction d’impôt plus petite que s’ils avaient limité leur versement au premier plafond de 940 euros. Pour qu’un versement supérieur à 940 euros soit utile sur le plan fiscal, les épargnants devront donc placer plus de 1.128 euros dans leur épargne-pension. Sans quoi ils tomberont dans le piège fiscal.

Interrogé à ce sujet fin octobre, le cabinet du ministre des Finances s’était voulu rassurant. Selon lui, le versement d’un montant supérieur à 940 euros sera "uniquement possible après accord préalable et explicite du contribuable à son organisme financier. L’épargnant sera ainsi toujours informé des conséquences de son choix." Autrement dit, les banques et compagnies d’assurances devraient informer à suffisance les épargnants pour que ceux-ci ne tombent pas dans le piège fiscal.

"Grâce à tous les gens qui perdront une partie de leur avantage fiscal en versant un montant compris entre 940 et 1.128 euros, on récupérera de quoi financer la réduction d’impôt supplémentaire de ceux qui investiront plus de 1.128 euros."

Mais il apparaît aujourd’hui que le gouvernement compte bien que certains contribuables tombent dans le panneau. De source gouvernementale, on apprend que l’introduction du nouveau plafond de l’épargne-pension est une mesure considérée comme neutre pour le budget de l’État. "Grâce à tous les gens qui perdront une partie de leur avantage fiscal en versant un montant compris entre 940 et 1.128 euros, on récupérera de quoi financer la réduction d’impôt supplémentaire de ceux qui investiront plus de 1.128 euros", explique cette source.

1.000 euros versés, 32 perdus

Par exemple, si, l’an prochain, un particulier place 1.000 euros dans son épargne-pension, son avantage fiscal sera calculé au taux de 25% et il bénéficiera donc d’une réduction d’impôt de 250 euros. Or, s’il s’était contenté d’investir 940 euros dans son épargne-pension, c’est le taux de 30% qui se serait appliqué, ce qui lui aurait rapporté une ristourne fiscale de 282 euros. Ce contribuable perdra donc 32 euros de réduction d’impôt.

Par contre, un contribuable qui cotisera à hauteur de 1.200 euros dans son épargne-pension bénéficiera d’une réduction d’impôt, calculée à 25%, de 300 euros. Par rapport à la réduction d’impôt de 282 euros qu’il aurait reçue en cas de versement de 940 euros, cet épargnant-là sera donc gagnant sur le plan fiscal: son avantage sera 18 euros plus élevé.

→ Par conséquent, un contribuable qui tombera dans le piège fiscal en versant 1.000 euros et en perdant 32 euros permettra de financer quasiment deux contribuables qui verseront 1.200 euros et gagneront 18 euros chacun.

"Personne ne perdra un euro de pension", avait assuré la N-VA lors des récents débats au sujet de la réforme de la pension légale. Cet engagement ne visait pas les pensions complémentaires telles que l’épargne-pension.

D’après les statistiques du secteur financier, les Belges versent chaque année plus de 2 milliards d’euros dans l’épargne-pension. Le dernier inventaire des dépenses fiscales de l’État montre que les réductions d’impôts liées à ce troisième pilier des pensions représentent un coût de plus de 600 millions d’euros pour les finances publiques.

28/11/2017: Combien épargner par mois

20/2/2025 : débat sur système de partition ou de capitalisation

22/9/2025 : j'ai posé une question au JT au "QR" question qui a été répondue.

- Est ce que ce serait déstabiliser le système, si un travailleur pouvait prendre sa retraite à n'importe quel âge et recevoir sa pension de retraite en fonction de ce qu'il avait déjà cotisé dans ce but ?

Je ne suis pas ou plus totalement d'accord avec les réponses données pour les mêmes raisons d'ailleurs :

1. La retraite "Tout dépend de ta situation physique, psychique. Un intello n'est pas un travailleur physique. Le mental est très important. Il y a les règlementations de l'Etat qui dit non à ma question : tu dois travailler jusqu'à la retraite avant de toucher les tranches d'épargne pour ta retraite". Il y a la société américaine (et pas seulement) qui m'employait qui veut éliminer les seniors parce que les jeunes sont moins chers. L'expertise des seniors vient en concurrence avec ceux qui n'en ont pas, mais qui ont reçu des études plus récentes. Il y a celui qui s'expatrie après une demi-carrière et qui aura probablement des difficultés de récupérer sa mise en Belgique. Puis, il y a les employés qui attendent en décomptant les jours avant la retraite parce qu'ils en avaient marre d'être commandés ou parce qu'ils n'ont pas choisi une profession adéquate à leur tempérament.

2. Les trois piliers : Le 1er pilier obligatoire de l'épargne de retraite, à mon humble avis, est vérolé aujourd'hui. Faire payer la génération suivante pour payer les pensions des seniors de la génération précédente, cela a pu fonctionner. Mais aujourd'hui, avec l'augmentation du temps de la vie se retrouvant face à la difficulté de trouver un CDI pour les jeunes... ça peut coincer et faire râler les jeunes de devoir travailler dans une d'époque difficile pour les bonnes vacances de retraite continuelle des "vieux". Les 2ème et 3ème piliers par capitalisation, permettent d'assurer plus d'autonomie à la retraite. Le 2ème pilier, capitalisé par l'employeur et l'employé. Le 3ème contribue encore plus de sécurité personnelle. Vu la peur de ne plus pouvoir payer la pension légale du 1er pilier, les autres piliers pourraient prendre plus souvent le relais.

| Lien permanent | Commentaires (13) | Tags : vie |  Imprimer

Imprimer

Commentaires

L'enfoiré,

Rassurant ton réalisme face à des événements que tu as moins connu que nos générations .

Trop vieux à 45 ans, d'après les fonctionnaires de l'ANPE tu n'est valable qu'entre 20 et 35 ans aux dernières nouvelles ...

Peut être est-ce les 15 ans mouton, où on reste assez idéaliste, assez crédule aux promesses, assez enchaîné à ses obligations (enfants, crédits etc...) pour ne jamais faire de vagues et accepter l'inacceptable ...

Les années où on peut nous dire "vous avez les diplômes mais pas l'expérience", après on deviens un peu moins con, en fonction de son courage et de ses responsabilités extra-professionnelles .

Les deux piliers de retraite ne risquent pas de bouger !

Comment assurer un autre régime de retraites, par capitalisation individuelle, sans que tout le système ne s'écroule ?

Transition impossible ...

Le pilier N°2 n'existe que pour les métiers "convoités", une sorte de pack attractif pour employés .

Je te rassure, en France les taxes sont plus élevées et les retraites bien moins payées puisque le salaire moyen est moindre ...

Pour parler concrètement, entre 1994 et 2004 les salaires ont baissé en France pour toutes les catégories professionnelles (sauf cadres et professions supérieures).

En moyenne de 2000 euros / an !!!

(Les 35 heures c'était en 1985 je le rappelle ...)

En revanche nos grands patrons vont jusqu'à empocher entre 200 et 27 000 fois le smic ...

Sont ils meilleurs, plus performants ?

Certainement pas de toute évidence ...

Les fonds de pension sont un moyen de récupérer au passage ce qu'ils donnent à leurs employés, ils sont souvent intéressés au capital de ces mêmes fonds de pension...

Même dans le domaine du salaire la vente liée est devenue une règle ...

Calme, pas révolté, sympathique, cela fais 40 ans que je suis comme cela et ça ne fonctionne pas.

Il est temps de changer de comportement à moins d'être fou.

"la folie c'est de toujours refaire la même chose en espérant que cela fonctionne tout en sachant que cela ne fonctionne pas"

La retraite à 70 ans façon Sarkozy, c'est la retraite à l'usage des malades et des grabataires, juste l'age idéal pour être malade et mourir sans trop perturber le fonctionnement de l'entreprise ... 700 €/mois pour toute une vie de travail ...

Cessons de chercher les terroristes très loin, ils sont au cœur de nos états : "Tout le monde a plus la trouille de se retrouver à la rue que de subir un éventuel attentat".

S'en est la preuve irréfutable, le terrorisme s'appuie sur la peur au quotidien n'est-ce pas ...

Écrit par : Liberty | 13/12/2008

Liberty,

Je suis désolé de devoir faire envie. Loin d'être mon but. Je me devais de présenter en témoin ce qui se passe aussi à partir de notre petit pays. Les générations se suivent et malheureusement ne se ressemblent pas en potentiel. J'entre-lis ta rage. Trop vieux à 45 ans, c'est aussi le moment où tu entres dans les listes noires. Le tout est de le prévoir par la solidarité, contraint et forcé ou volontaire. C'est selon ses sacrosaints bout de papiers en poche ou en virtuel.

On s'est arraché la g... en parlant des « parachutes dorés » alors que l'erreur existe au départ lors de la signature des contrats.

Évidemment, cette différence entre le smic et les patrons est inadmissible. On en arrive à enrager quand on voit ses pontes ne fussent qu'aller pisser pour cause de manque à gagner.

Les 35 heures ont été une erreur dans la généralité. Elle aurait dû être modulée en fonction du besoin et de la motivation au travail. Connerie qui plébiscite son inspiratrice, 23 ans après. Cercle vicieux sans réflexions à long terme. La crise est une occasion de repenser le « système » dans sa globalité.

Le terrorisme trouve sa source dans les différence. Il ne touche pas les responsables des problèmes, ça c'est le premier problème. Il trouve souvent ses raisons et ses actions dans l'irréel et ça c'est le deuxième.

Écrit par : L'Enfoiré | 13/12/2008

L'enfoiré,

Tu ne me fais pas envie, je suis ravi qu'il existe des gens comme toi.

Nous vivons des avantages / inconvénients différents, celui qui ne sait pas s'adapter en crève ...

Un type qui gagne 27 000 fois le smic fais peut être vivre beaucoup de gens, si nous le dépossédions de sa fortune nous en ferions vivre combien d'après toi ?

Beaucoup plus, ce n'est pas immoral, c'est pendable.

(perso je préfères la dague, question de contact)

Les 35 heures ont été une honte, même si je vais faire bondir, je dirai comme beaucoup de choses faites par Mitterrand, dévoyées . (décentralisation, 35 H, laisser faire des associations à la place de l'état, intérim généralisé etc...)

Je maintiens mes propos, les terroristes sont ceux qui nous font peur toute l'année : "je n'ai jamais eu peur de péter dans un attentat mais j'ai souvent peur de me retrouver à la rue" .

Le Al Quaïda est une nouvelle mode médiatique, une simple diversion de prestidigitateur "regardes là haut, hé hop !" .

Le F.I.S a mis la France en panique durant des mois voire des années, il ne faut pas me dire qu'un "réseau international organisé" existe, ce n'est pas crédible, ça péterai de partout !

Écrit par : Liberty | 13/12/2008

Du reste l'interview de Mme Arena annonce deux mesures concrètes concernant le pouvoir d'achat des pensionnés mais ne parle pas de financement des pensions alors que Mme Arena a été plus précise ailleurs (RTL). En fait elle pense que l'on ferait bien d'arrêter les cadeaux fiscaux au 2e et 3e pilier et d'augmenter les cotisations. Elle a raison, même que cela gêne ceux qui ont le cul dans le beurre. Seul le financement par les actifs est sûr. Mais elle passe sous silence le plafonnement des pensions, si elle supprime ces cadeaux fiscaux, la justice réclamerait que les pensions soient proportionnelles aux cotisations avec seulement un correctif pour tenir compte du fait que les personnes gagnant bien leur vie vivent plus vieux. Nous sommes passés à deux doigts de l'écroulement de ces piliers par capitalisation. Le 2e pilier est à la grande majorité constitué en assurances-vie auprès de la plus grande compagnie, Fortis Insurance Belgium. Et tu ne va pas me dire que la CBFA veille. Elle n'a pas vu où allait Fortis Banque. De toute façon des réserves financières ne servent à rien dans un désert économique et je doute que les gouvernements des pays que attirent pour l'instant l'investissement de tous nos décideurs et riches autoriseront leurs populations à entretenir nos vieux par le paiement d'intérêts et de dividendes voire de plus-values boursières. On peut si vite faire s'effondrer les gâteaux et dire ensuite "que voulez-vous, c'est les marchés", par exemple en remontant brutalement le taux d'escompte pendant quelques mois. Ton article est plein d'affirmations fausses et de jugements erronés, mais on ne peut pas te le reprocher. Depuis des décennies tous les professionnels, qui eux devraient connaître la vérité, répandent la même chose, d'où tirerais-tu la vérité? Mme Arena et M. Blüm sont encore le plus près de la vérité. Cela a coûté la carrière à M. Blüm. Il a remplacé le système allemand d'une importante pension légale, par une moindre que la belge pour les générations futures alors que verbalement il le défendait et le défend toujours et introduit 3e pilier subventionné par les entreprises ou non pour tous. Il n'y croyait et croit pas, mais la pression du patronnat contre les cotisation augmentant sans cesse a fait qu'il a dû se résoudre à ce financement par capitalisation. Le 2e existe pour les grandes entreprises qui savent payer des pensions elle-mêmes. J'aurais voulu répondre sur ton site, mais je me suis rendu compte qu'une réponse serait tellement complexe, donc nécessairement illisible surtout pour les Français.

Quant à gagner à ne pas vouloir rejoindre la France, tu rêves. Quand la Belgique éclatera, le pôle économique anversois n'alimentera plus les allocataires sociaux, chômeurs et retraités de la Belgique francophone. La Wallonie est avancée sur la voie de désertification économique et Bruxelles ne sera pas la capitale de l'Europe. Le Pacte des Générations de ton lien implique le ralentissement de pôles comme Anvers et les Flamands n'accepteront plus de partager ce qui reste. En France ou non, les francophones belges broieront du noir un jour, sauf ceux ayant le cul dans le beurre.

Écrit par : Walter | 16/12/2008

Cher Walter,

Merci pour les idées et commentaires.

Les 2ème et 3ème plafonds sont des ballons d'oxygènes quand le système se noie.

Si la restitution de l'épargne était suffisante, ce serait ridicule de passer par eux. Être au raz des pâquerettes oblige à ajuster. Et il n'y a pas photo, tout le monde semble y gagner. Je dis « semble ». Nous sommes dans le complexe de garder de l'argent devant soi tout en ayant de côté.

Les assurances-vie sont les piliers de notre propre destruction. Car s'il y a beaucoup d'obligations, on se trouve souvent dans la dangerosité de vouloir gagner plus en prenant quelques actions au passage.

Alors, on tire sur la ficelle. On impose, avec son magot, à obtenir du « double digit » de rendement, sinon on change de crèmerie. Donc on tue la nouveauté et la création. Ma réflexion de fin d'article l'exprime à demi mots.

Fortis est un cas d'école. Pas de problème avec les reproches. Nous faisons tous partie d'un « système », d'un véritable cercle vicieux. Je l'ai dit dans ma Gaufre, l'arnaque de la productivité.

Affirmations fausses, mais conscientes. Quand on ne peut s'en tirer autrement, on fait avec ce qu'on a de disponible. C'est un peu mieux que le bas de laine. C'est tout. Une couverture ne protège pas complètement du froid, mais cela y contribue en fonction de l'isolant « air » entre les couches.

« gagner en rejoignant a France »

C'est un problème géographique. Nous sommes dans le Nord. C'est à dire à côté de ce qu'on a pu définir comme le pays « chti » avec plus de précision. Qu'as-tu à part Lille? C'est le désert économique. J'ai assez de contact pour pouvoir le dire sans contrainte. Depuis combien de temps dit-on que la Belgique éclate? Des lunes et des lunes. Pourtant, ce n'est pas si simple à réaliser. La dette, terrible épine dans le pieds. La crise aidant, nous sommes repartis comme dans les bonnes années socialistes. On ne sait pas où on va, mais on y va. En mode accéléré, en plus. Fortis n'en est qu'une preuve. Comment est-il possible d'imaginer qu'il ait fallu vendre en l'space d'un weekend, alors qu'on ne fait plus que temporiser et d'arrêter le jeu en Bourse par la suite?

Quand on pense à la valeur intrinsèque d'une société, à sa valeur immobilière, à sa valeur humaine de son personnel, de son expérience c'est bien plus qu'un euro par action.

Quand on compte le coût pour recréer l'ensemble à partir de zéro, la publicité, les offres d'emplois, le know how, la clientèle, les chasseurs de têtes.... autant parler d'un euro symbolique

Écrit par : L'Enfoiré | 16/12/2008

Walter & L'enfoiré

Assez d'accord avec la première parie des propos de Walter.

Augmenter la pression fiscale sur les entreprise ne change pas plus la donne que de la diminuer, la France en est la preuve vivante.

Je suis contre toute privatisation des retraites, c'est très compliqué avec la mobilité professionnelle, 1 an dans une caisse, 5 ans dans l'autre etc...

Nous ne vivons plus en période de plein emploi !

L'état providence à l'attention d'intérêts multinationaux privés(plan de relance à 2% là où n'importe qui aurait payé du 12 à 24 %), le niveau de vie de nos élus, font que c'est le "service minimum" qu'ils puissent nous accorder. (tout gibier de potence qu'ils sont)

http://www.youtube.com/watch?v=dI_R22nCJKY

--------------------------

L'affaire Bernie en liberté après son coup de truand nous dit quoi ?

Simplement que le petit délinquant qui vole une voiture se retrouve en prison immédiatement, caution ou pas, un type qui dépouille des milliers de personnes a le droit de continuer à vivre dans son luxe quotidien !

Combien de victimes, quelles conséquences pour les victimes dans un cas et dans l'autre ?

-----------------------------

D'accord avec l'enfoiré sur la très mauvaise idée (pour les Belges) de se rattacher à la France.

Je suis un pur nordiste, se rattacher au nord de la France c'est du pur suicide.

Ce que Zola avait décrit existe encore mais en pire, sans la possibilité de travailler à la mine ...

Toutes les pires situations sanitaires, sociales et économiques sont concentrées au Nord de la France, il suffit de regarder les chiffres :

30% de chances de plus d'avoir un cancer, 8% de chômage en plus, le record du surendettement et du RMI ...

Si vous êtes qualifié et compétant dans le nord c'est pire encore, vous avez un peu trop de cervelle, vous êtes un perturbateur potentiel .

Pour les gens qualifiés la vie est très dure, içi on cherche uniquement des petits Chinois Blancs aux yeux débridés ...

Cerveau déconseillé, voire interdit .

Liberty

Écrit par : Liberty | 19/12/2008

Liberty,

« Bernie en liberté » absolument pas. Il faut enfin des exemples de « rafraichissement ». L'occasion fait le larron, mais il faut toujours gardé le but à atteindre global. Je suppose qu'il y a eu comme d'habitude versement de caution, véritable injustice du système dans beaucoup de cas.

« Zola » était un « perturbateur » pour les « bonnes consciences ». Il n'avait pas internet. Je me demande ce qui se serait passé. Histoire fiction à imaginer.

Écrit par : L'Enfoiré | 19/12/2008

L'enfoiré,

La justice est une vieille femme pleine de vices : "Selon que vous soyez puissant ou misérable, jugement de cour vous rendra blanc ou noir".

Voilà ce qui est réservé aux véritables détenus des prisons Françaises "pays de droits de l'homme" : http://www.dailymotion.com/video/k2OTPLZOsU0JhjSJ4G

Les autres, les VIP, les médiatisés ont le droit à des parties rénovées, à des tours de promenade à part des autres, à moins de violence, de promiscuité etc...

Une caution ?

Mais merde (et je reste poli), ce n'est pas une caution qu'il fallait fixer pour ce type mais la saisie immédiate de tous ses biens.

Sa liberté lui laisse le temps de céder ses biens à sa famille et ses amis pour le $ symbolique, faire disparaitre des preuves, avoir des contacts extérieurs etc...

C'est marrant mais je le vois se déplacer sans même l'humiliation d'être menotté et entouré de 2 policiers.

Après cela on nous demande de respecter la justice mais c'est les comportements de la justice qui la rendent méprisable.

Zola c'était une image pour dire que le Nord c'est comme avant, mais sans les mines, là dessus la région est toujours à la ramasse ...

Écrit par : Liberty | 19/12/2008

Les fonds d'épargne-pension a été un placement gagnant en 2012 en Belgique avec un rendement de 13%. Un bas de laine qui n'a jamais été aussi gros avec 12,26 milliards d'euros.

Écrit par : L'enfoiré | 26/12/2012

'Echo signalait :

Le gouvernement espère que vous tomberez dans le piège fiscal de l'épargne-pension

Verser plus dans l'épargne-pension peut vous faire perdre et faire gagner l'Etat.

L’État table sur l’ignorance des contribuables. D’après une source gouvernementale consultée par L’Echo, l’exécutif fédéral compte sur le fait que des contribuables tomberont dans le piège fiscal lié au nouveau plafond de l’épargne-pension pour financer le supplément de réduction d’impôt de ceux qui éviteront cette chausse-trappe.

Pour rappel, à l’initiative du ministre des Finances Johan Van Overtveldt (N-VA), l’épargne-pension sera assortie d’un nouveau plafond à partir de 2018. L’an prochain, les particuliers pourront verser jusqu’à 1.200 euros dans ce troisième pilier des pensions, alors que la limite est actuellement fixée à 940 euros.

Ce plafond sera toutefois encore utilisé pour calculer la réduction d’impôt liée aux versements des épargnants. En effet, pour tout investissement jusqu’à 940 euros, la réduction d’impôt sera de 30% du montant versé. Ceux qui verseront plus de 940 euros, et maximum 1.200 euros, verront quant à eux leur réduction d’impôt calculée au taux de 25%.

Neutre pour le budget

Récemment, le ministre des Finances avait reconnu que ce système de double plafond créerait un piège fiscal. En effet, les contribuables qui verseront un montant compris entre 940 euros et 1.128 euros recevront une réduction d’impôt plus petite que s’ils avaient limité leur versement au premier plafond de 940 euros. Pour qu’un versement supérieur à 940 euros soit utile sur le plan fiscal, les épargnants devront donc placer plus de 1.128 euros dans leur épargne-pension. Sans quoi ils tomberont dans le piège fiscal.

Interrogé à ce sujet fin octobre, le cabinet du ministre des Finances s’était voulu rassurant. Selon lui, le versement d’un montant supérieur à 940 euros sera "uniquement possible après accord préalable et explicite du contribuable à son organisme financier. L’épargnant sera ainsi toujours informé des conséquences de son choix." Autrement dit, les banques et compagnies d’assurances devraient informer à suffisance les épargnants pour que ceux-ci ne tombent pas dans le piège fiscal.

"Grâce à tous les gens qui perdront une partie de leur avantage fiscal en versant un montant compris entre 940 et 1.128 euros, on récupérera de quoi financer la réduction d’impôt supplémentaire de ceux qui investiront plus de 1.128 euros."

Mais il apparaît aujourd’hui que le gouvernement compte bien que certains contribuables tombent dans le panneau. De source gouvernementale, on apprend que l’introduction du nouveau plafond de l’épargne-pension est une mesure considérée comme neutre pour le budget de l’État. "Grâce à tous les gens qui perdront une partie de leur avantage fiscal en versant un montant compris entre 940 et 1.128 euros, on récupérera de quoi financer la réduction d’impôt supplémentaire de ceux qui investiront plus de 1.128 euros", explique cette source.

1.000 euros versés, 32 perdus

Par exemple, si, l’an prochain, un particulier place 1.000 euros dans son épargne-pension, son avantage fiscal sera calculé au taux de 25% et il bénéficiera donc d’une réduction d’impôt de 250 euros. Or, s’il s’était contenté d’investir 940 euros dans son épargne-pension, c’est le taux de 30% qui se serait appliqué, ce qui lui aurait rapporté une ristourne fiscale de 282 euros. Ce contribuable perdra donc 32 euros de réduction d’impôt.

Par contre, un contribuable qui cotisera à hauteur de 1.200 euros dans son épargne-pension bénéficiera d’une réduction d’impôt, calculée à 25%, de 300 euros. Par rapport à la réduction d’impôt de 282 euros qu’il aurait reçue en cas de versement de 940 euros, cet épargnant-là sera donc gagnant sur le plan fiscal: son avantage sera 18 euros plus élevé.

Par conséquent, un contribuable qui tombera dans le piège fiscal en versant 1.000 euros et en perdant 32 euros permettra de financer quasiment deux contribuables qui verseront 1.200 euros et gagneront 18 euros chacun.

"Personne ne perdra un euro de pension", avait assuré la N-VA lors des récents débats au sujet de la réforme de la pension légale. Cet engagement ne visait pas les pensions complémentaires telles que l’épargne-pension.

D’après les statistiques du secteur financier, les Belges versent chaque année plus de 2 milliards d’euros dans l’épargne-pension. Le dernier inventaire des dépenses fiscales de l’État montre que les réductions d’impôts liées à ce troisième pilier des pensions représentent un coût de plus de 600 millions d’euros pour les finances publiques

https://www.lecho.be/monargent/pension/Le-gouvernement-espere-que-vous-tomberez-dans-le-piege-fiscal-de-l-epargne-pension/9952515?ckc=1&ts=1510662635

Écrit par : L'enfoiré | 14/11/2017

Combien épargner par mois

http://vanrinsg.hautetfort.com/media/00/00/1858332912.MP3

Écrit par : L'enfoiré | 28/11/2017

Personne ne semble vouloir affronter la réalité en face.

Et la dernière réforme des retraites a encore amplifié le déni de réalité alors qu'elle n'a absolument pas résolu le problème.

La retraite par répartition est condamnée.

La retraite va se transformer en "indemnités retraite".

Et il faut dès aujourd'hui la préparer.

C'EST ARITHMÉTIQUE

Un enfant pourrait comprendre qu'il n'y a pas d'avenir pour la retraite telle que nous la connaissons en France aujourd'hui.

1. Le nombre de naissances s'effondre, il y aura donc de moins en moins d'actifs.

2. La durée de vie s'allonge : la durée de vie à la retraite était de 0 quand le système a été instauré, elle est à près de 25 ans aujourd’hui.

3. L’État n'a plus les moyens de financer cette dépense sociale qui explose année après année.

COMMENT PEUT-ON DONC CROIRE…

…qu'avec moins d'actifs, de plus en plus d'inactifs et de moins en moins d'argent magique, on pourra continuer à financer ces dizaines d'années de retraite pour des dizaines de millions de retraités ?

UNE INDEMNITÉ

La retraite va redevenir ce qu'elle était à l'origine de sa création : une indemnité de retraite.

Quand l'espérance de vie était de 65 ans, on a instauré une retraite à 65 ans pour les personnes en nombre limité qui dépassaient ce cap.

Le sujet n'était pas de tenter de maintenir leur niveau de vie après leur départ à la retraite.

Non, le sujet était de permettre de vivre décemment, juste décemment, pour les quelques rares inactifs, financés par des millions d'actifs.

Et le système a été dévoyé au fil des années.

Et on continue à faire croire qu'en arrêtant de travailler, on touchera plus de 50% de son dernier salaire d'actifs.

Cela va devenir impossible.

D’UN CÔTÉ

Vous avez les pensions qui vont très probablement diminuer.

Et de l’autre, vous avez un coût de la retraite qui explose de façon exponentielle.

Il y a l’inflation bien sûr mais il y a aussi et surtout la hausse des dépenses : car on dépense plus à la retraite qu’au travail. Activités, loisir, cadeaux/aides aux enfants et petits-enfants, etc.

Et bien sûr deux postes majeurs qui augmentent plus vous vieillissez : les frais de santé, et la protection contre la dépendance.

UN PROBLÈME MAJEUR MAIS DES SOLUTIONS

Ces nouvelles ne sont pas bonnes.

Mais il faut se confronter à la réalité.

Rien ne sert de se voiler la face.

Si on a moins de 50 ans aujourd'hui, on aura une indemnité de retraite et plus une retraite comme on la connaît aujourd'hui.

Et les plus âgés vont voir leurs prévisions de retraites révisées année après année à la baisse.

C'est un fait.

C'est arithmétique.

VOUS DEVEZ ÉPARGNER

C’est une des solutions que nous présentons dans le livre.

Une nécessité.

Vous devez absolument vous construire le plus tôt possible un complément de retraite, en investissant régulièrement, soit dans une assurance-vie , si vous avez moins de 50 ans et donc pas (uniquement) la retraite en tête, ou dans un Plan d’Épargne Retraite , si vous avez plus de 50 ans et que la retraite est et doit être un objectif prioritaire, et que vous voulez en plus réduire vos impôts.

Écrit par : Allusion | 25/01/2024

Préparer sa retraite est devenu un défi majeur dans un contexte économique incertain. Alors que les générations précédentes pouvaient compter sur un système de pension plus favorable, aujourd’hui il semble nécessaire d’économiser de manière proactive pour s’assurer des revenus suffisants après la fin de la vie active.

L’organisation Immotheker-Finotheker a étudié la question du montant à épargner pour maintenir son niveau de vie à la retraite. Les résultats de leurs recherches montrent que l’épargne nécessaire pour prendre sa retraite sans soucis est bien plus conséquente que ce que beaucoup imaginent.

Le lien entre salaire et pension : un écart important

Il est souvent difficile de se rendre compte de l’ampleur de la baisse de revenus à la retraite. Selon John Romain, expert d’Immotheker-Finotheker, pour maintenir son niveau de vie, un travailleur doit disposer de l’équivalent de deux tiers de son dernier salaire. Une telle somme ne peut être atteinte uniquement avec la pension légale, sauf dans des cas très spécifiques, comme celui de certains fonctionnaires.

Dans lesecteur privé, la situation est bien plus préoccupante. Une fois la retraite arrivée, les travailleurs peuvent voir entre 30 % et 50 % de leur salaire net disparaître. Par exemple, un salarié ayant un salaire net de 2.500 euros ne percevra plus que 1.400 euros une fois à la retraite, soit 600 euros de moins qu’auparavant. Une baisse de revenu aussi importante met sérieusement en danger le confort financier des retraités, qui doivent ajuster leur mode de vie pour pouvoir vivre avec un revenu nettement réduit.

L’importance d’une épargne pension complémentaire

Pour éviter de faire face à un tel déclin des revenus, il devient impératif de prévoir une épargne pension. John Romain insiste sur le fait qu’il n’existe pas d’autre solution viable que de commencer à épargner dès que possible. La question est donc : combien faut-il épargner pour s’assurer une retraite confortable ?

Les estimations varient en fonction de la situation personnelle de chaque individu, mais une épargne comprise entre 150.000 et 447.000 euros semble nécessaire pour garantir une retraite sereine. Ces chiffres illustrent l’ampleur de l’effort financier à fournir tout au long de la carrière professionnelle. Plus tôt l’épargne commence, plus les travailleurs ont de chances d’accumuler suffisamment de capital pour compléter la pension légale.

Une solution couramment adoptée par les travailleurs du secteur privé est l’assurance groupe. Cependant, cette formule n’offre que des rendements relativement faibles. En outre, avec l’augmentation prévue des coûts des soins de santé, les salariés devront faire face à des dépenses supplémentaires à mesure qu’ils vieillissent, ce qui aggrave encore la nécessité d’une épargne supplémentaire.

Dans ce contexte, avoir un compte spécialement dédié à l’épargne pension devient non seulement une bonne idée, mais une nécessité absolue pour toute personne soucieuse de sa sécurité financière à la retraite. Les incertitudes économiques actuelles rendent ce type de prévoyance d’autant plus crucial.

https://www.msn.com/fr-be/actualite/other/anticiper-sa-retraite-combien-faut-il-%C3%A9pargner-pour-vivre-sans-soucis/ar-AA1EtkLL?ocid=msedgntp&pc=HCTS&cvid=6909ae4044a7469db0226190f8eb92c5&ei=13

Écrit par : Allusion | 04/11/2025