Les extrasystoles de la Bourse (12/09/2015)

Lundi noir pour les Bourses? La Chine ne suit plus.

...

Une voix répond:

Celle de Jacques Berghmans qui essaye de convaincre de l’utilité de la Bourse.

"La Bourse est un rouage essentiel de notre système économique. Quand une entreprise veut investir pour se développer, elle peut puiser dans ses réserves ou emprunter à une banque ou encore vendre une partie de son capital, une fraction du capital que l'on appelle 'action'".

Merci pour cet éclairage. Un peu court tout de même.Cinq à dix fois, certainement....

Préciser ce qu'elle est, nommer ses risques, éclairer la spéculation comme un mal ou un bien nécessaire en ont fait partie...

Préciser ce qu'elle est, nommer ses risques, éclairer la spéculation comme un mal ou un bien nécessaire en ont fait partie...

La première fois, ce fut comment "Spéculer en paix".

Une paix avec sa conscience, s’entend.

Surprenant que Paul Jorion était invité sur La3 dans au "Noms de Dieu" pour parler d’économie. Le proverbe allemand "Dieu règne au ciel et l’argent sur la Terre" commençait l’interview.

Rationaliste, Paul Jorion disait que : "nous avons été jeté sur Terre par des lois physiques et chimiques avec des particules qui s'attirent ou se repoussent pour créer la vie. L'économie est une science empirique au 18ème siècle qui est devenu un dogme du veau d'or. La guerre numérique est en place et a lieu entre les États Unis et le Chine. Snowden aurait la stature d'un Nelson Mandela. L'homme est une espèce envahissante et opportuniste qui détruit son environnement".

Oui, l'argent est le nerf de la guerre, mais il n'est que l'outil et pas un but en soi, dans le cas d’une bonne compréhension de son utilité, il peut devenir le sang de la vie.

Oui, l'argent est le nerf de la guerre, mais il n'est que l'outil et pas un but en soi, dans le cas d’une bonne compréhension de son utilité, il peut devenir le sang de la vie. Là, il faut manifestement plus de connaissances encore et cela devient un métier que l’on retrouve dans le milieu de la Bourse.

A chaque fois, quand la Bourse se plante, comme des poules effarouchées, ceux qui s’y intéressent, appellent à leur secours, les économistes habituels pour l'expliquer.

C'est bizarre, c'est alors que, comme s'ils le sentaient, ces philosophes et Nobel de l'économie sortent leur nouveau bouquin pour expliquer l'inexplicable légèreté de l’âme avec des arguments et des lois du marché dont ils ont les secrets.

Le journaliste chinois, Wang Xialou, a même avoué avoir causé le chaos sur les marchés boursiers: "journaliste du magazine Caijing, il a été mis en détention après la récente tempête boursière chinoise, pour diffusion de fausses nouvelles sur les titres et les marchés à terme, selon l'agence officielle Chine nouvelle. Mais, le magazine Caijing a, dans un communiqué posté sur son site internet, affirmé qu'il "défendait le droit des journalistes à faire leur devoir conformément à la loi".

C'est évident, un journaliste doit faire vendre un journal et pas s'occuper des actions en Bourse. Ce qui est vraisemblable, doit être relaté.

, c'est loin d'être garanti sur facture.

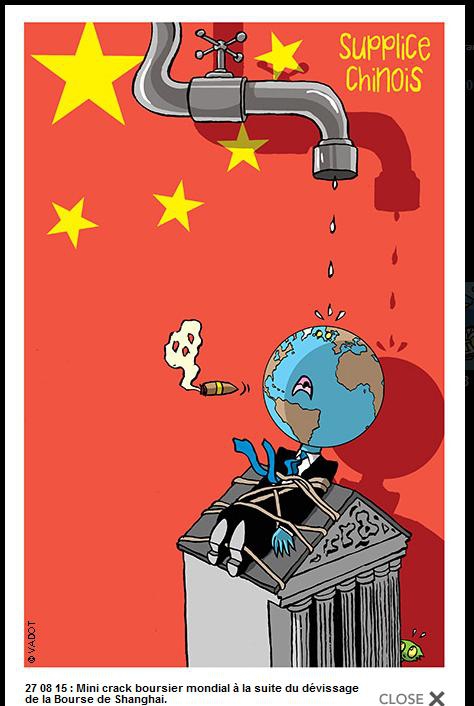

J'avais parlé du rêve chinois qui était né en 2008.

Ce rêve s'est étiolé, dissipé sous forme de cauchemar pour ceux qui n’ont rien compris à la manœuvre.

Les prémisses remontent plus haut dans le temps au moment où la Chine allait devoir devenir une vitrine de ses réussites devant le monde aux JO de Pékin.

Elle avait mis le paquet et le turbo pour arriver à ce rang.

Depuis, recul presque généralisé. La cata?

Chen Guangcheng interrogé pour son livre "L'avocat aux pieds nus", disait "La Chine, une bombe à retardement. Dans le moindre pays occidental, un gouvernement avec un tel bilan ne survivrait pas deux minutes".

A toutes actions ne correspond-il pas une ou plusieurs réactions dans le sens inverse qui se traduisent par des transactions en baisse ou en hausse?

Avec un peu d'humour, nous avions un poulpe qui prédisait l'avenir. Depuis, il est mort de vieillesse sans aucune interaction avec les manuels de mathématiques.

.

.Avec de la patience et du repos pour repartir... C'est tout ce que le "médecin" de la Bourse pourrait conseiller .

Les conseilleurs ne sont pas les payeurs. S'ils en savaient plus, ils le garderaient pour eux !

Les conseilleurs ne sont pas les payeurs. S'ils en savaient plus, ils le garderaient pour eux !

Donc, la Bourse vit plus avec des lois de fonctionnements plus humaines qu'on ne le croit avec des maladies coronaires.

Avant, le cœur était une sorte de Bourse du sang.

Qu'est-ce qui a changé?La vitesse de la virtualité d'Internet qui a pris la fonction de cœur d'un réseau mondial.

Un sang qui véhiculé, n'amasserait peut-être pas mousse s'il n'était pas vicié et qu'il ne troublerait l'environnement par où il passait.

Tout gonfle trop vite à notre époque de grande vitesse et les caillots résiduels sont plus nombreux à la source qui véhiculés à l'arrivée ne le sont pas moins.En manque d'air, les poumons se bouchent et suffoquent.

- Inspirez à fond et dites 33", demande le médecin économiste.

Non, ne croyez pas qu’il essaye d’aller voir votre larynx. C’est soit pour vous donner le dernier cours d’une action ou qu’il vous en donne le rendement fictif.

La situation est surtout préoccupante quand il y a un manque d'air, plus assez de fonds qui circulent avec l'obligation de continuer à vivre.

L'argent est le nerf de la guerre comme le sang peut l'être pour la santé du corps et du cerveau.

Se refaire une santé s'impose toujours à celui qui a peu pratiqué l'apnée.

En cas de malaise, la situation est peut-être grave mais pas nécessairement désespérée quand il y a une ambulance et les secours appropriés.

Si elle est désespérée et que ces secours tardent à arriver, ce n'est plus du tout grave, la syncope et l'encéphalogramme plat suivent.

La dernière tentative, l'injection dans le cœur et quelques électro-chocs.

Il y a peut-être un AVC dans le cerveau à l'origine, se demande-t-on

En Bourse, ces lettres veulent dire autre chose "Absence de Volonté de Comprendre" comment cela marche.

Le malheur, si le cœur n'est qu'une pompe, quand il est malade, il entraîne tout le reste du corps dans une chute de tensions.Ce n'est pas plus la médecine chinoise qui résoudra le problème.

On lit "Le krach de Shanghai annonce d’autres déconvenues".

Après les Bourses asiatiques, les places européennes ont plongé et la situation s’est bien sûr aggravée. Bien entendu.

Après les Bourses asiatiques, les places européennes ont plongé et la situation s’est bien sûr aggravée. Bien entendu.

La première ou deuxième économie du globe qui se met à frémir sous les extrasystoles donnent des sueurs froides au reste du monde qui a l’habitude de se déshabiller quand le climat se réchauffe et se réchauffer dans le cas contraire.

Une tendance à la baisse de croissance irréversible, c'est exactement ce qui se passe dans le corps d'un individu.

Le cœur et les nouveaux miracles de sa chirurgie était le sujet principal du dernier S&V. Le cœur, un organe fragile et fort à la fois avec ses battements cadencés comme une horloge de haute précision capable de propulser le sang et d’assurer en continu sa circulation en tout point de notre corps. Il est régi par sa propre loi du "tout ou rien" en se contractant de son propre chef, d’un bloc ou pas du tout. Mais il est connecté à un deuxième centre vital: le cerveau qui lui reste le siège de nos émotions.

Plus que les émotions, c’est la maladie qui vient rappeler la vulnérabilité du cœur.

Plus que les émotions, c’est la maladie qui vient rappeler la vulnérabilité du cœur.

Oui, l'instruction du consommateur devient plus importante, mais de cette consommation, ce qui en sort, c’est ce qu'on en fait, qui reste primordial.

En Bourse, on dit souvent que les arbres ne montent pas jusqu'au ciel.

La croissance monte bien moins haut que les arbres qui ont parfois des siècles d'existence alors qu'ici on se situe dans le domaine des secondes avec Internet.

Vivre sans croissance puisque nous connaissons une finitude au monde, comme pour l'être humain, ce ne serait plus une anormalité.

Alors, il faut "choser"

C'est d'ailleurs ce qui se passe en dehors de la Bourse aux actions où le besoin de profits plus substantiels comme levier aux bons projets pour appâter le client potentiel que les intérêts apportés à un prêt obligataire.

Qui est-ce qui sort gagnant de l'épisode?

Celui qui règle les problèmes de santé du cœur, c'est le médecin qui ici devient économiste, courtier, banquier, parfois psy, avocat qui proposent tous des idées de sagesse.

"La médecine, la putain qui pratique avec son maquereau, la pharmacie", comme je le lisais récemment.

Le psy aussi veille au grain pour faire oublier avec du baume au cœur par anxiolytiques et l'avocat qui défend en justice, tente de ne pas terminer trop vite son affaire à l'amiable car il touche à la prestation. Grâce à des jurisprudences antérieures et à des dossiers qui s’amoncellent sur bureau pour la plus petite affaire, il s'assure ainsi son propre avenir. L'informatisation de la justice a toujours trouvé des objecteurs de conscience.

Le psy aussi veille au grain pour faire oublier avec du baume au cœur par anxiolytiques et l'avocat qui défend en justice, tente de ne pas terminer trop vite son affaire à l'amiable car il touche à la prestation. Grâce à des jurisprudences antérieures et à des dossiers qui s’amoncellent sur bureau pour la plus petite affaire, il s'assure ainsi son propre avenir. L'informatisation de la justice a toujours trouvé des objecteurs de conscience.L'histoire de la grenouille qui voulait se faire aussi grosse que le bœuf, cela ne vous rappelle rien? Elle s'engraisse et puis explose à la fin.

On appelle cela une bulle crevée dans le jargon économique.

Le Belge n’est pas un grand détenteur d’actions.

Ceux-ci ont davantage d’argent sur les comptes d’épargne, sur les comptes bancaires qu’en actions cotées. Celui qui en détient a fatalement assisté à une chute de son cours. Il faudra voir à l’avenir comment ces titres vont évoluer. Le fond du problème reste l’état réel de l’économie chinoise : le ralentissement va-t-il durer et empirer ?

...

"Est-ce le moment d’investir en Bourse ?"

Chacun procède à des investissements selon ses moyens et s’il est prêt ou non à prendre des risques qui payent plus, en principe que sans risques. Il est difficile de prévoir si le rebond constaté sera durable ou si nous allons vers un scénario noir. C’est à chacun de juger la part de risque qu’il est prêt à prendre.

...

Un risque de récession ?

Les producteurs de matières premières pourraient entrer en récession.

En Europe, nous menons une stratégie de sortie de crise basée sur la relance des exportations. Nous sommes extrêmement sensibles à cela, nous risquerions donc de recevoir la monnaie de notre pièce. L’économie mondiale n’est pas capable de vendre tout ce que l’on peut produire.

C’est un problème de modèle économique.

En Chine, on attend un rééquilibrage de la croissance, une économie moins basée sur les exportations mais davantage sur la consommation intérieure. C’est un processus qui ne peut se changer du jour au lendemain puisque tout est réglé par l’État tout puissant.

En attendant, la Chine veut rester en course en bombant le torse en montant sa force militaire dans un spectacle grandiose pour fêter la victoire contre le Japon.

Le Japon et les bitcoins... Faut pas rêver...

Une histoire qu'il serait bon de lire à partir du livre Jake Adelstein "J'ai vendu mon âme en bitcoins" avant de se lancer dans "l'aventure bitcoins".

Je vous l'avais bien dit: la Bourse et l'économie sont des affaires de cœur, des affaires d’hommes qui n'ont rien à voir avec l'arithmétique qui dit que 1+1=2.

Paul Jorion qui connaît ce qu’est l’intelligence artificielle aurait pu rectifier ce qu’est et que l’on appelle la main invisible. Il aurait pu vous dire que les programmes qui gèrent la Bourse sont très mal conçus, qu’ils auraient dû beaucoup mieux gérer les mouvements de panique humains, que des "workflows" bien orchestrés répondraient à ces situations désordonnées et les canaliser.

Puis on apprend vendredi que Paul est licencié de la VUB où il enseignait.

Un 11 septembre à petite échelle.

Paul a une formation d’anthropologue et pas d'économiste alors qu’il donnait un cours d’économie aux étudiants de la VUB. Dans le monde économique, mêler les deux disciplines ne fait pas le poids quand on n’a que des références d’avoir compris les risques des subprimes avant d’autres et quand on ne donne qu’un système D pour répondre à la crise. Se trouver à cheval sur deux selles de cheval, cela reste casse-gueule surtout quand le monde de l’efficacité dont j’ai fait partie, n’en à rien à cirer.

Il s’explique mieux que je pourrais le faire sur son blog et dans ce billet de l’Echo.

De la propagande, c'est probable.

Ce n’est évidemment pas une question invoquée de connaissance de la langue anglaise qui est à mettre en avant.

Le blog de Paul, je le suis presque depuis ses débuts. Je ne suis pas toujours d’accord avec lui, mais c’est son côté anthropologue qui m’intéressait chez lui.

Les chiffres et les bilans, j’en ai eu mon compte dans ma vie active.

Le numérique est encore à l’orée du bois.

Cette science des chiffres a encore beaucoup plus d’arcanes à développer dans notre modernité humaine. Gageons qu’elle inventera des workflows efficaces et surtout bien pensés prévoyant les catastrophes mieux qu’ils ne le font aujourd’hui.

- Escartefigue, tu ne vas pas hésiter jusqu’à demain. As-tu du cœur ou du chiffre dans tes bourses?

Supplément : Nicolas Vadot fait rire dans les colonnes du Vif et de l'Echo.

Je reprends très souvent ses caricatures pour agrémenter et seconder mes billets.

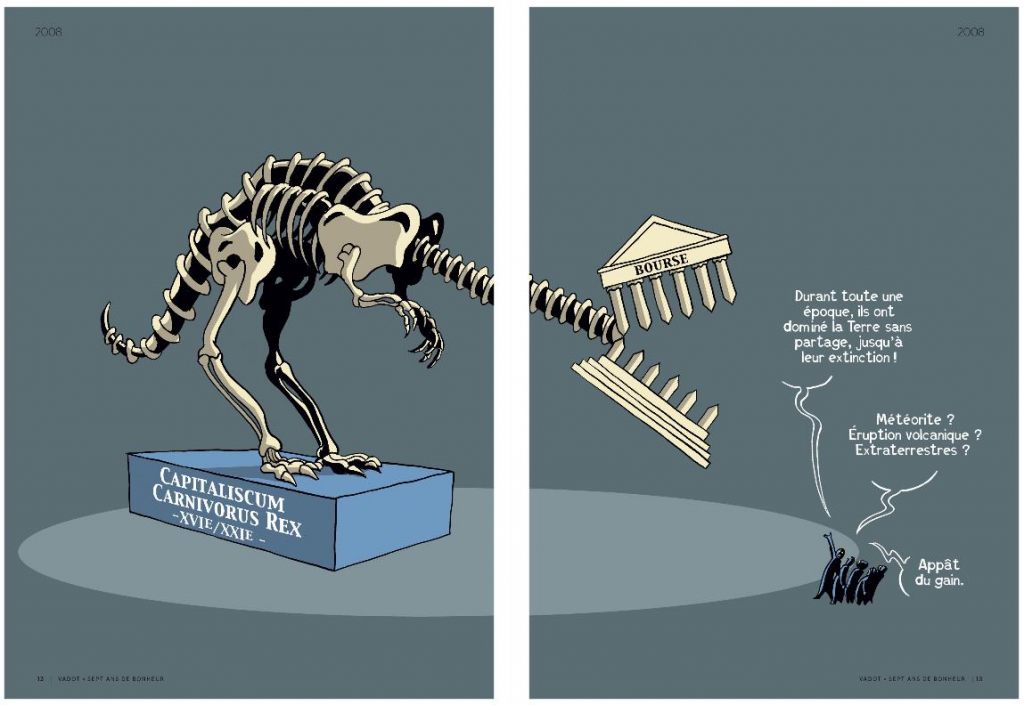

Début septembre, il venait de sortir son livre "Sept ans de bonheur" qui reprenait ses caricatures depuis 2008 lors de son entrée au journal économique l’Écho à la veille de la crise polymorphe dans laquelle nous ne sommes pas encore sorti. Un festin pour caricaturiste de talent qui reste, candide, en dehors de l'expertise de l'économie.

Début septembre, il venait de sortir son livre "Sept ans de bonheur" qui reprenait ses caricatures depuis 2008 lors de son entrée au journal économique l’Écho à la veille de la crise polymorphe dans laquelle nous ne sommes pas encore sorti. Un festin pour caricaturiste de talent qui reste, candide, en dehors de l'expertise de l'économie.

A la base, considéré trop péjoratif pour titrer "Sept ans de malheur". Le "crowdfunding", le financement participatif dans lequel j'avais misé une petite partie.

Il était mis à l'honneur dans un dernier Vif pour en parler.

Il se disait "Dessinateur politique et pas humoriste".

Il se disait "Dessinateur politique et pas humoriste".

- Je veux dire aux gens: attention, ça peut mal tourner", ajoutait-il en pensant à ses collègues caricaturistes morts en janvier à Paris.

Le rapport de l'humain avec l'argent et... la Bourse est, je viens de le prouver, très proche comme s'il y avait une espèce de solidarité entre les deux.

Une "passion morbide" d'après Erich Fromm.

"Le problème avec le capitalisme c'est quand le profit n'est plus une conséquence, mais un but premier", concluait-il.

De cela, je ne peux que confirmer.

Flash back sur la Bourse d’antan:

Nathan Rotshshild multiplia sa fortune dans le textile par vingt en une nuit, à la bataille de Waterloo, en accomplissant un coup de Bourse. Informé de de la défaite napoléonienne avant les autorités gr-ace à son propre réseau, il a vendu toutes ses actions "English Consul". Imaginant une victoire française, les investisseurs anglais font de même. Chute des actions anglaises jusqu'à 5 cents. Il les rachètent pour une bouchée de pain. Wellington victorieux, ces mêmes actions grimpent à une valeur jamais atteinte.

...

La Bourse au cinéma

Aujourd'hui, c'est devenu...:

L'enfoiré,

Citations:

- “Bon sang ne peut mentir.”, Proverbe français

- “Le sang se lave avec des larmes et non avec du sang.”, Victor Hugo

- “Un financier, ça n'a jamais de remords. Même pas de regrets. Juste la pétoche.”, Michel Audiard

-

...

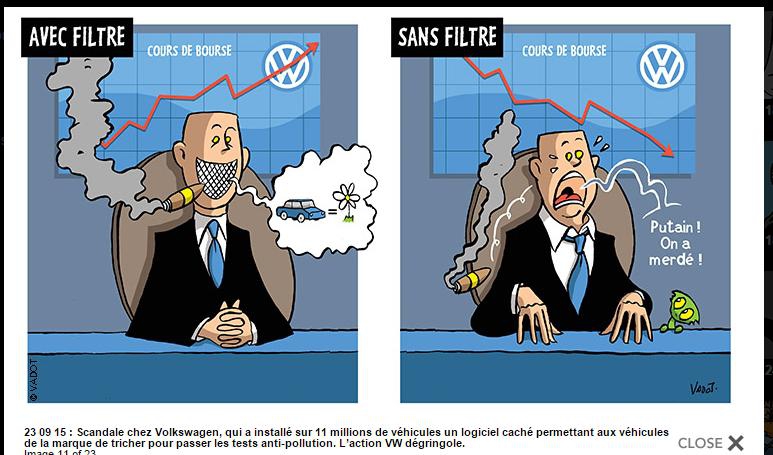

23 septembre 2015: Une extrasystole dans l'industrie de l'automobile VW ou une impureté dans le sang?

23 septembre 2015: Une extrasystole dans l'industrie de l'automobile VW ou une impureté dans le sang?

14 octobre 2015: Le nouveau Prix Nobel de l'Economie est connu accordé à un spécialiste de la consommation et de la pauvreté.

La question posée "à partir de quand l'argent ne fait plus le bonheur?"

23 décembre 2015: La banque islamique du développement:

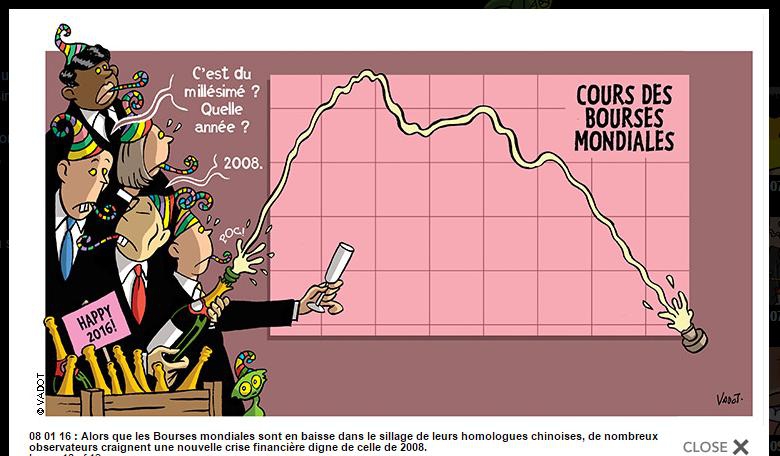

5 janvier 2016:Nouvelle extrasystole:

16 janvier 2016: "La Bourse a la gueule de bois" dit Paul Jorion. Je ne sais pas si c'est une question de gueule, et pas de cœur. Elle mérite une visite chez le spécialiste qui donnerait le diagnostique suivant:

"Les signes: Les extrasystoles peuvent ne pas être ressenties par le patient et c'est souvent une découverte d'électrocardiogramme. Parfois elles provoquent des palpitations , des impressions d'arrêt du cœur, des douleurs sous les seins. A l'auscultation les extrasystoles sont entendues. Elles ne sont pas toujours perçues au pouls. Si elles se répètent souvent, si elles surviennent en salves ou si elles sont accentuées par les efforts, elles peuvent devenir dangereuses. Sur l'électrocardiogramme, les extrasystoles ventriculaires sont typiques: le complexe QRS est déformé et large.

Causes et facteurs de risque: Les extrasystoles sur cœur sain sont sporadiques. Elles surviennent au repos, s'effacent à l'effort. Le tracé de base de l'électrocardiogramme est normal. Elles se voient chez les sujets neurotoniques, lors d'émotions, chez certains patients porteurs de maladies digestives, endocriniennes , métaboliques. Les extrasystoles sur cœur malade se voient dans toutes les cardiopathies.

Traitement: Les extrasystoles sporadiques sur cœur sain ne nécessitent pas de traitement.

Les extrasystoles fréquentes et gênantes sont traitées par la suppression du café, du thé, de l'alcool, des excitants et par les tranquillisants".

...

La conférence de Davos va s'ouvrir avec la 4ème révolution industrielle.

Les problèmes sont nombreux:

- La fracture numérique qui aura un déficit de création d'emplois de 5 millions

- L'immigration

- Le réchauffement climatique

- La situation de la Chine dont a parlé le FMI

- La chute de prix du pétrole qui prouve un ralentissement de l'activité économique

Mise à jour 20/1/2016: Une nouvelle chute des Bourses vu par Gert Noels

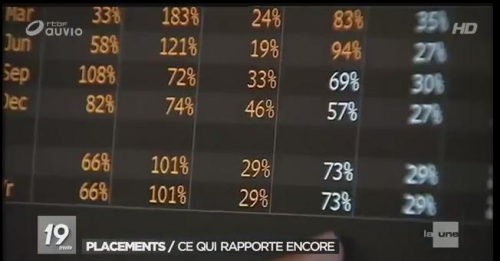

Mise à jour 2/9/2016: Ce qui rapporte encore

29 novembre 2018: L'utilité et les mauvais points des produits dérivés

6 février 2019: Le yoyo de la volatilité continue

5 février 2021: Askolovitch parle du WallStreetBets, GameStop, et l'once d'argent

Imprimer

Imprimer

Commentaires

C'est la semaine du cœur et les femmes sont plus touchées

En médecine aussi, les problèmes de cœur sont davantage l’affaire des femmes. Ce sera le thème de la 36e Semaine du cœur.

http://www.lavenir.net/cnt/DMF20150918_00704845

Écrit par : L'enfoiré | 21/09/2015

Pour la gestion de leur argent, les riches préfèrent les conseils des robots

Plus de 900.000 personnes sont devenues millionnaires cette année. Contrairement aux idées reçues, les nantis n'empilent pas leur argent dans des chambres fortes pour se vautrer dedans, comme l'Oncle Picsou. Ils se tournent généralement vers des conseillers financiers, afin de connaître la meilleure façon d'investir leur capital.

De plus en plus de personnes riches (nouvellement ou non) se tournent vers des "conseillers-robots", recrutant un algorithme, plutôt qu'un être humain, pour gérer leur portefeuille. Ces services en ligne automatisés proposent généralement des investissements peu onéreux et d'autres alternatives moins coûteuses que les placements "sur-mesure" proposés par les banques de gestion privée traditionnelles.

Dans un nouveau rapport sur les grandes fortunes mondiales, Capgemini et RBC ont demandé aux millionnaires s'ils envisageraient d'utiliser des services de conseil automatisés. Ils ont constaté que près de 76,3% des personnes sondées provenant d'Asie (hors Japon) - la région où le nombre de millionnaires augmente le plus rapidement - seraient prêtes à adopter cette formule. De même, elle intéressait plus de 70% des personnes riches d'Amérique du Sud interrogées. De façon intéressante, les plus réticents à l'intervention d'un robot pour leur gestion patrimoniale étaient les personnes provenant des régions les plus développées (Europe: 45,8%; Amérique du Nord: 33,5%).

En outre, deux tiers des individus riches de moins de 45 ans étaient ouverts au recours à un robot pour leur gestion financière, contre un peu plus d'un tiers des riches plus âgés.

"A l'avenir, toutes les sociétés auront besoin d'un conseiller robot", a commenté un gérant de fortune américain au cours de l'étude.

Source: http://www.express.be/sectors/?action=view&cat=finance&item=les-riches-preferent-de-plus-en-plus-recevoir-des-conseils-financiers-de-robots&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 27/09/2015

Georges Ugeux ( https://en.wikipedia.org/wiki/Georges_Ugeux ) pour rappel, s'était mis sur les rangs des repreneurs dans l'affaire Fortis et ensuite est parti aux États Unis.

avait écrit un article dans l'Echo avec un titre évocateur:

"La politique des taux d'intérêt zéro fait trop de victimes".

Les banques centrales font trop dans le sens de leurs intérêts personnels uniquement dans un pan de l'économie au détriment d'un autre qui vit des revenus d'intérêts.

Une première grosse erreur de la part de Janet Yelles à la tête de la FED qui a décidé de ne rien changer aux taux d'intérêts quasiment nuls.

Peut-être sera corrigé en décembre, pense-t-il.

Les personnes pensionnées ne vivent souvent que grâce à leur épargne et ne peuvent que compter que sur elle pour subvenir aux maires pensions de retraites.

Cela veut dire qu'ils mangent leur capital.

D'après Ugeux, il n'y a pas de corrélation entre le niveau des emplois et le taux de l'intérêt fixé à zéro.

L'impact est aussi nul sur la croissance de passer de 0,15 à 0,10% ou vice versa.

Annuler la prime de risque est un non-sens pour les autres.

La chute de la bourse chinoise était prévisible et le réajustement obligatoire sous peine de surchauffe.

Elle est en phase de transition sous le contrôle de l'Etat chinois.

Au sujet de la situation du gouvernement belge, la "coalition impossible" de Michel a résisté malgré les remous.

Au sujet des élections américaines, personne ne sort encore du lot ni dans le parti démocrate ni républicain.

Écrit par : L'enfoiré | 13/10/2015

Le nouveau Prix Nobel de l'Economie est connu accordé à un spécialiste de la consommation et de la pauvreté.

http://www.lemonde.fr/prix-nobel/article/2015/10/12/le-prix-nobel-d-economie-decerne-au-britannique-angus-deaton_4787769_1772031.html

Un bravo apporté par un économiste et une incompréhension d'un autre dont Paul Jorion.

La question posée "à partir de quand l'argent ne fait plus le bonheur?"

Écrit par : L'enfoiré | 14/10/2015

Excellente année pour la Bourse de Bruxelles: 8 nouvelles sociétés introduites en 2015

Huit nouvelles sociétés ont été introduites à la Bourse de Bruxelles pour un total de 483 millions d’euros, rapporte le quotidien économique L’Echo qui précise que ces introductions contrastent avec la baisse des IPO constatée cette année au niveau mondial. L’année dernière, cinq sociétés avaient rejoint la Bourse de Bruxelles.

La société d’investissement TINC a réalisé l’introduction en bourse la plus importante avec une levée de fonds de 110 millions d’euros. Viennent ensuite la société de biotechnologie Biocartis (109 millions d'euros), suivie par la société immobilière de logements étudiants Xior (88 millions), le groupe pharmaceutique Mithra (72,3 millions), les sociétés de biotechnologie Curetis (40 millions), Kiadis (36 millions) et Bone Therapeutics (32,2 millions) et le producteur de cacao KKO International (6,5 millions).

Seules deux sociétés, CMB et Vision IT, se sont délistées de la Bourse de Bruxelles. Hormis la Belgique et l’Asie, le nombre d’entrées en bourse a chuté partout dans le monde. Cependant, cette année, le montant correspondant à ces introductions (483 millions d’euros) sur Euronext Bruxelles est moins important qu’en 2014 (1,4 milliards d’euros), année où la société de produits d’hygiène Ontex avait levé, seule, 519 millions d’euros, ajoute L’Echo.

Selon Alain Baetens, responsable de la cotation sur Euronext Bruxelles, l’engouement des sociétés biotechnologique pour la Bourse de Bruxelles se doit également à un écosystème créé en Belgique grâce au gouvernement et aux incitations financières pour la création de ces sociétés.

Source: http://www.express.be/business/?action=view&cat=economy&item=excellente-annee-pour-la-bourse-de-bruxelles-8-nouvelles-societs-introduites-en-2015&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 26/12/2015

Les autorités chinoises sont intervenues une nouvelle fois ce matin pour juguler un mouvement de panique sur les marchés financiers qui a fait suite à l’annonce d’une baisse de 0,51% de la parité du yuan par rapport au dollar. Après une chute des cours de 7%, elles ont décidé de fermer le marché boursier, comme elles l’avaient déjà fait ce lundi, suite à la publication d’indicateurs de production manufacturière décevants pour le mois de décembre, qui avaient également entraîné une chute des cours de près de 7%.

L’intervention des autorités chinoises, comme leur promesse d’un “atterrissage en douceur” de l’économie chinoise, a tendance à rassurer certains investisseurs, et sur les derniers mois, ces tendances baissières n’ont guère duré.

Mais au cours des dernières années, le nombre d'actions acheté à crédit par les particuliers a augmenté de 500%. Le marché boursier chinois est donc devenu une sorte de casino, où l’on n’a que l'impression de gagner quelque chose.

En pratique, tous les éléments d'une bulle parfaite sont réunis. Les hausses de cours spectaculaires malgré des performances économiques de plus en plus faibles. Une ruée des petits investisseurs qui ont abandonné leur travail pour se consacrer uniquement à la bourse, et le tout avec de l'argent emprunté. Les deux graphiques ci-dessous montrent que “l’atterrissage en douceur” promis pourrait bien devenir un atterrissage brutal.

1. Le premier montre le rapport médian P/E, c'est à dire le rapport médian des cours/bénéfice, une expression utilisée pour indiquer la relation entre le cours d’une action et son rendement.

2. Le Shanghai Composite

L’augmentation de 150% en un an est causée par l'arrivée d'investisseurs privés qui ont emprunté de l'argent pour acheter des actions.

Bank of America Merrill Lynch prévoit une correction de près de 30% (exactement 27%) d’ici la fin de cette année.

La chute du marché boursier chinois répond pleinement à la logique qui veut que les bulles finissent par éclater. On sait que cela va se produire, mais on ignore quand. Mais lorsque cela se produira, il sera très difficile de stopper le mouvement. Aurait-il été amorcé lundi dernier?

Source: http://www.express.be/business/?action=view&cat=economy&item=si-vous-pensez-que-le-marche-boursier-chinois-offre-de-bonnes-opportunites-jetez-un-coup-doeil-sur-ces-graphiques&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 07/01/2016

Les startups n'ont plus besoin de la bourse

De plus en plus de sociétés de haute technologie de la Silicon Valley se passent d’une cotation en bourse, préférant lever des fonds privés plutôt que publics, observe le Financial Times.

Au cours de l’année 2015, les sociétés des techs ont globalement obtenu 10 milliards de dollars au travers d’introductions en bourse (IPO, en américain), alors que l’année précédente, ce procédé leur avait permis de lever 41 milliards de dollars (dont 25 milliards de dollars rien que pour l’entreprise de e-commerce chinoise Alibaba).

Les sociétés telles qu’Uber, Airbnb ou Palantir préfèrent avoir recours à des tours de table avec des investisseurs privés plutôt que de se faire coter à Wall Street comme les startups des générations précédentes.

Du coup, le montant des capitaux prêtés par les capital-risqueurs devrait se rapprocher de plus en plus des niveaux records qu’il avait atteint en 2000, juste avant l’éclatement de la bulle dot.com, pour atteindre près de 60 milliards de dollars (si les chiffres du dernier trimestre se rapprochent de ceux du 4ème trimestre 2014), soit 6 fois plus que la somme des IPO de cette année.

Les “licornes”, ces startups évaluées à plus d’un milliard de dollars, parviennent à lever de telles sommes, qu’il ne leur est plus indispensable de passer par une introduction en bourse pour lever des capitaux, explique Lise Buyer, une consultante spécialiste des IPO à la Silicon Valley. “En 2015, il pleuvait de l’argent sur elles, alors pourquoi s’en soucieraient-elles?”, se demande-t-elle.

Cependant, cette tendance se surajoute à une tendance de fond à Wall Street: de moins en moins d’entreprises américaines se font coter en bourse. En 2015, le total des capitaux levés par IPO par des entreprises américaines s’est monté à 36 milliards de dollars, alors qu’il avait atteint 96 milliards de dollars en 2014. Et si l’on considère les entreprises du monde entier, on est passé de 264 milliards de dollars en 2014 à 194 milliards de dollars en 2015.

Source: http://www.express.be/business/?action=view&cat=economy&item=wall-street-a-peur-les-startups-nont-plus-besoin-de-la-bourse&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 07/01/2016

Depuis la fin de l’année 2015, 1000 milliards de dollars de capitalisation se sont envolés de Wall Street, en raison des craintes liées à la possibilité d’une crise économique en Chine, et de l’effondrement des cours du pétrole.

“Vendez tout, sauf vos obligations de bonne qualité”, écrit la banque RBS dans une note à ses clients. “Il s’agit de faire du retour de capital, et non du retour sur capital. Dans une salle bondée, les portes de sortie sont étroites”, ajoute le document, qui évoque une “année cataclysmique” et une crise déflationniste d'ampleur mondiale.

Les économistes de la banque affirment que les marchés montrent des signes de nervosité très similaires à ceux que l’on avait constaté avant l’effondrement de la banque Lehman en 2008. Ils pensent que les places financières américaines et européennes pourraient s’effondrer de 10 à 20% et que les cours du pétrole pourraient tomber à seulement 16 dollars le baril.

Selon le responsable du crédit de la RBS, Andrew Roberts, la contraction des prêts et du commerce mondial ne présage rien de bon pour l’activité internationale, et c’est d’autant plus inquiétant que l’endettement mondial est très fort. Dans ce contexte, la décision de la Fed de remonter les taux d’intérêt tombe on ne peut plus mal, estime-t-il.

“La Chine vient de déclencher une correction majeure, et cela va faire boule de neige”, dit-il. RBS précise que la croissance de la Chine, alimentée par du crédit, arrive à saturation. Le pays risque d’être confronté à des fuites de capitaux et il a besoin d’une monnaie avec une parité bien plus faible. La banque doute que les autorités chinoises pourront assurer un “atterrissage en douceur” par leurs interventions.

La RBS n’est pas la seule à s’inquiéter du possible retour d’une grave crise économique. UBS a indiqué qu’elle modifiait sa politique d’investissement, pour abaisser le niveau de risque de ses portefeuilles.

Pour David Owen, de Jefferies, il y a une “déconnexion étrange” entre les fondamentaux économiques et l’ambiance délétère sur les marchés: “Il n’y a pas de signe que quelque chose est en train de se produire aux Etats Unis. L’Europe se remet clairement de la crise et en Allemagne, la masse monétaire M3 croît à un rythme proche de 10%, ce qui signifie normalement une activité plus soutenue”, dit-il.

Il n’empêche. Les plus pessimistes craignent qu’au cas où la Chine manquerait de produire des indicateurs rassurants dans les prochaines semaines, le mouvement baissier pourrait se poursuivre sur le marché, alimentant un cercle vicieux et une panique qui pourraient déboucher sur la prochaine crise mondiale.

Source: http://www.express.be/business/?action=view&cat=economy&item=vendez-tout-sauf-vos-obligations-de-bonne-qualite&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 13/01/2016

"La Bourse a la gueule de bois" dit Paul Jorion.

http://www.pauljorion.com/blog/2016/01/16/la-bourse-a-la-gueule-de-bois-le-16-janvier-2016-a-paraitre/

Je ne sais pas si c'est une question de gueule.

Pour moi, c'est une extrasystole qui mérite une visite approfondie chez le spécialiste.

Les signes de la maladie

Les extrasystoles peuvent ne pas être ressenties par le patient et c'est souvent une découverte d'électrocardiogramme.

Parfois elles provoquent des palpitations , des impressions d'arrêt du cœur, des douleurs sous les seins. A l'auscultation les extrasystoles sont entendues. Elles ne sont pas toujours perçues au pouls.

Si elles se répètent souvent, si elles surviennent en salves ou si elles sont accentuées par les efforts, elles peuvent devenir dangereuses. Sur l'électrocardiogramme, les extrasystoles ventriculaires sont typiques: le complexe QRS est déformé et large.

Causes et facteurs de risque

Les causes sont variées :

Les extrasystoles sur cœur sain sont sporadiques. Elles surviennent au repos, s'effacent à l'effort. Le tracé de base de l'électrocardiogramme est normal. Elles se voient chez les sujets neurotoniques, lors d'émotions, chez certains patients porteurs de maladies digestives, endocriniennes , métaboliques.

Les extrasystoles sur cœur malade se voient dans toutes les cardiopathies.

Le traitement dépend de la cause :

Les extrasystoles sporadiques sur cœur sain ne nécessitent pas de traitement.

Les extrasystoles fréquentes et gênantes sont traitées par la

suppression du café, du thé, de l'alcool, des excitants et par les tranquillisants.

Écrit par : L'enfoiré | 16/01/2016

Une réflexion sur la bourse (bruno Colmant)

La bourse est un rouage essentiel à l’économie. Pour les investisseurs, elle entraîne des images mythiques, car elle polarise les sentiments les plus extrêmes : l’envie et la peur C’est sans doute la seule institution qu’on rejoint avec l’envie du gain et le frisson des pertes, mais qu’on quitte avec le regret de n’avoir pas été assez patient. La Bourse exerce une fascination car elle entre en résonnance avec les pulsions les plus secrètes de l’investisseur, comme si elle représentait un être virtuel. Pourtant, la bourse n’existe pas à l’état naturel. Elle a été créée par l’homme pour formuler des valeurs.

Étant une construction humaine, la bourse est-elle rationnelle ? Ou est-elle, au contraire, irrationnelle ? Elle est parfaitement rationnelle dans son fonctionnement, mais imprévisible dans son mouvement. La bourse, c’est le jeu ordonné (rationnel) de millions de libertés d’achats et de vente face à des milliers d’actions concurrentes. C’est une pulsation universelle, un immense mouvement d’adaptation collectif à la diversité mouvante de l’économie.

La fonction principale de la Bourse est d’explorer l’utilité des biens dans le futur. C’est une machine non pas à remonter, mais à se projeter dans le temps. Cette réalité est irritante pour l’esprit cartésien qui recherche des cycles répétitifs et des schémas prévisibles. Et comme l’incrédulité fait bon ménage avec l’obscurantisme, cela conduit à l’imagerie populaire d’une sphère financière dévoyée et dissociée des vertus rédemptrices de l’économie qualifiée de « réelle ». En fait, il n’y a pas d’économie réelle, à opposer à une économie financière ou virtuelle. C’est plutôt une question d’échelle de temps que de réalité ou de virtualité : Il y a des transactions économiques révolues à comparer avec un marché boursier d’anticipations et d’engagements futurs.

Car, quand on analyse froidement leur formation, les cours découlent d’une mécanique élémentaire : Ils résultent de la confrontation d’anticipations contraires portant sur un même nombre de titres achetés et vendus. L’acheteur anticipe une hausse cours, tandis que le vendeur spécule sur une baisse. Chaque opérateur, par sa contribution à la transaction, anticipe donc une certaine volatilité. Cette réalité s’oppose à nouveau à la critique de marchés boursiers trop volatils, alors que cette volatilité fonde les transactions.

La Bourse gardera donc toujours sa part de mystère. De manière imagée, on pourrait donc envisager le cours de bourse comme la porte, ouverte mais jamais franchie, vers le futur. Car si, d’aventure, la prévision du futur était concevable, il serait possible de savoir si un cours va monter ou baisser, ce qui entraînerait des achats sans vendeurs ou des ventes sans acheteurs de titres. Il n’y aurait aucune transaction, donc pas de bourse. Ou, inversement, la Bourse existe parce que nul n’est capable, de manière établie, d’augurer le futur. Elle porte en elle la volatilité des évaluations qui fonde son existence. Sans volatilité, il n’y aurait pas de bourse.

Le cours est donc, par essence, doublement éphémère. Il est, en effet, destiné à être contredit à tout moment. Il n’emporte aucune pérennité, puisqu’il reflète la dernière transaction qui, au moment de sa publication, appartient déjà au passé. En d’autres termes, la formation du cours entraîne sa propre précarité, puisque sa seule pertinence est d’avoir été, plutôt que d’être, comme un futur qui n’est qu’un passé en préparation. Mais il y a plus : le cours n’est valable que pour les acheteurs et les vendeurs qui effectuent la transaction. Il ne constitue qu’une indication pour les acheteurs et vendeurs potentiels. Ceux-ci créeront leur cours au moment de la transaction.

C’est d’ailleurs dans cette perspective que la valeur d’une action procède de l’actualisation des dividendes espérés. Cette actualisation s’effectue à un taux dont la modélisation est, elle aussi, impossible, puisqu’elle intègre, selon des pondérations inconnues, l’ensemble des anticipations relatives au marchés financiers et à l’action concernée. Au reste, la théorie boursière a bien identifié la marche au hasard des actions, dont les cours sont soumis à des oscillations aléatoires. La leçon de la bourse, qu’on peine paradoxalement à se remémorer est bien là : les marchés n’ont pas de mémoire.

Les procès inquisitoires ou en sorcellerie sur les marchés financiers sont donc souvent vides de sens. La bourse n’est ni vertueuse, ni odieuse, et encore moins une machine infernale. Elle est juste une mesure du temps et des valeurs prospectives.

http://blogs.lecho.be/colmant/2016/01/une-r%C3%A9flexion-sur-la-bourse.html

Écrit par : L'enfoiré | 29/01/2016

Les marchés plongent et ils n’ont pas encore compris pourquoi

L’année 2016 commence très mal pour les bourses mondiales ; elles ont perdu environ 10% de leur valeur depuis le 1er janvier, l’un des pires débuts d’année de l’histoire boursière. Depuis leur plus haut en juin dernier, les marchés actions dans le monde ont baissé de 20%, selon Bloomberg, ce qui correspond à 15 000 milliards de dollars de valeur boursière volatilisés en fumée.

L’ampleur et la durée de ce repli des cours semblent indiquer une sévère glissade de plusieurs années, telle qu’on en a connu après les sommets de 2000 et de 2007. Cependant, malgré tout, les intervenants veulent majoritairement croire à un accident de parcours ou à une purge qui permettra de retrouver une nouvelle phase de progression. Il est vrai qu’à l’époque, les causes des crises apparaissaient clairement (krach des valeurs Internet en 2000, subprimes en 2008), alors que, cette fois, on ne distingue pas où se trouve le baril d’explosifs.

La raison est pourtant simple : ça va mal partout ! Ou, si l’on veut identifier le coupable, nous sommes dans une crise de la dette, et de la dette, il y en a partout. Il y a trop de dette chez les États (très peu de pays dans le monde équilibrent leurs comptes), dans certaines entreprises (obligations à haut rendement, ou high-yield, souvent pourries), chez certains ménages (dette étudiante aux U.S., bulle immobilière au RU et dans certains États américains) et, surtout, dans les banques (créances douteuses, faiblesse des fonds propres par rapport à leurs engagements, de l’ordre de 1/30 en Europe). La chute du prix du baril de pétrole constitue certes une cause de la crise pour les pays exportateurs, mais elle révèle aussi que la montagne de dette investie dans le pétrole de schiste aux États-Unis a grandi trop vite et trop facilement. Les taux zéro ont joué le même rôle de facilitateur que pour la bulle des subprimes, et on connaît le résultat.

Toutes ces dettes deviennent de plus en plus lourdes à porter à mesure que la situation de l’économie réelle se dégrade : panne de croissance au Japon et en Europe, croissance réelle de l’ordre de 2% en Chine seulement, impossibilité pour les États d’augmenter encore la pression fiscale (et incapacité à diminuer leurs dépenses, essentiellement sociales et clientélistes), augmentation des créances douteuses dans les banques (notamment en Italie). Résultat, ça craque de partout.

L’agence Bloomberg signale ce chiffre anecdotique mais révélateur de la situation économique : il coûte désormais moins cher de louer à la journée un navire marchand de 335 mètres de long (1100 pieds) qu’une Ferrari F40. La crise touche l’économie réelle mais pas encore le trader qui loue sa voiture de luxe, mais ça ne saurait tarder.

La preuve que les marchés n’ont pas compris ce qui se passe : après plusieurs jours de recul, ils ont nettement rebondi jeudi et vendredi dernier, suite aux déclarations de Mario Draghi affirmant qu’"il n'y a pas de limites" à l'utilisation des instruments de politique monétaire et qu’il agirait sans doute dès le mois de mars. Et pourquoi pas un nouveau plan de Quantitative Easing, un QE4, de la part de Janet Yellen ? Encore un bol de punch de la Fed et de la BCE ? Cette croyance en la toute puissance des banques centrales – les totems modernes de notre économie – est suicidaire. Mais les marchés ne le savent pas encore.

Source: http://fr.express.live/2016/01/29/les-marches-plongent-et-ils-nont-pas-encore-compris-pourquoi/

Écrit par : L'enfoiré | 31/01/2016

La bourse est influencée par la génération du millénaire

Les priorités des "millennials" (les "jeunes de la génération du millénaire", nés entre 1980 et 2000) sont principalement le temps libre et les voyages. Depuis la fin de la crise, les secteurs associés (bars, compagnies aériennes, pizzerias) sont en plein boom en Europe et aux USA, et le marché boursier commence à ressentir cette tendance, note Bloomberg.

Les millennials préfèrent les expériences aux biens durables, selon les résultats d'une enquête menée par Harris Poll et Eventbrite Inc.

Andrew Oswald, un professeur d'économie de l'université de Warwick, dit que les jeunes consommateurs d'aujourd'hui considèrent qu'ils possèdent assez de biens: leurs désirs sont déjà presque tous comblés et ils ont besoin d'explorer des voies alternatives pour être satisfaits. "Aujourd'hui, les gens veulent des expériences, pas des choses", dit Oswald, "chercheur en sciences économiques du bonheur".

Les commerces de détail ne sont pas ceux qui ont bénéficié du pouvoir d'achat supplémentaire gagné par les baisses du cours du pétrole. Par contre, les revenus des bars et des compagnies aériennes "low-cost", ou des opérateurs de ski, ont presque septuplé par rapport à ceux qu'ils avaient atteint pendant la crise. Les secteurs les plus prometteurs sont les réseaux sociaux, l'e-commerce, la technologie mobile, des modes de vie sains, les voyages et l'économie partagée.

Les marchés financiers commencent à refléter les priorités de cette génération, et les actions liées aux sociétés de secteurs ont évolué plus favorablement que celles des détaillants. En Europe et aux Etats-Unis, la "surperformance" des indices basés sur ces secteurs est à son plus haut niveau depuis 2011.

Pour cette génération, ni l'épargne, ni les biens immobiliers ne sont à l'ordre du jour, pas plus que les voitures. Les millennials partagent leur appartement, profitent du moment présent et aspirent à la liberté. Ils "achètent du bonheur", qu'ils peuvent anticiper, puis vivre, puis se remémorer… Et, aussi, qu'ils peuvent partager.

Source: http://fr.express.live/2016/02/02/la-bourse-est-influencee-par-la-generation-du-millenaire/

Écrit par : L'enfoiré | 02/02/2016

Paul Jorion et son article dans l'Echo

http://www.pauljorion.com/blog/wp-content/uploads/Interview-Paul-Jorion.pdf

Alors, je recommence l'histoire de la Bourse et de ses extrasystoles ou je fais appel au croque-mort?

Écrit par : L'enfoiré | 12/02/2016

La capitalisation boursière a fondu de 8000 milliards de $ dans ce début 2016.

Si en 2015, la perte s'est élevée à 19 milliards de $ pour les dix premières fortunes, pour les 400 premières c'est 45 milliards de $ en un mois.

Pour Bill Gates, cela fait une perte de 6,5 milliards de $ ce qui représente 7,5% de son patrimoine

L'ennemi commun n°1, la phynance...

Écrit par : L'enfoiré | 17/02/2016

“Non, nous ne sommes pas au bord d’une nouvelle crise financière”

Le monde n’est pas en train de s’engager dans une nouvelle crise financière, juge le think tank britannique Centre for Economics and Business Research (CEBR). Dans son rapport, “Three reasons why the markets are wrong”, il affirme que les marchés boursiers ont été très chahutés en raison des craintes d’un ralentissement en Chine, de la débâcle sur les cours des matières premières, et des inquiétudes concernant la fragilité de certaines banques, mais qu’il y a toujours des raisons fondamentales qui suggèrent que l’économie mondiale va se maintenir.

Selon le think tank, l’économie mondiale devrait encore bénéficier d’une croissance de 2,6% cette année, en contradiction avec ce que les marchés boursiers semblent croire. Il juge que les inquiétudes concernant la Chine sont infondées, que le ralentissement que l’on a observé récemment dans l’économie américaine n’est qu’un “raté”, et que l’effondrement des cours du pétrole n’a rien à voir avec un éventuel déclin du commerce mondial, comme le croient les marchés.

“Il y a une déconnexion claire entre les mauvaises performances des marchés financiers et l’état de l’économie réelle actuellement”, peut-on lire dans son rapport.

“Cependant, bien que nous ne pensons pas que l’ambiance morose sur les marchés financiers soit justifiée, il y a un risque que la performance des marchés se fasse ressentir dans l’économie réelle, ce qui en ferait des prophéties auto-réalisatrices”, commente Danae Kyriakopoulou, un économiste du CEBR.

Surendettement mondial

William White, qui préside le comité d’examen des situations économiques et des problèmes de développement de l’Organisation de coopération et de développement économiques (OCDE), et qui est aussi l’ancien chef économiste de la Banque des Règlements Internationaux (BRI), ne partage pas du tout cet avis. Selon lui, nous nous dirigeons vers une nouvelle crise financière, liée au surendettement mondial.

“Au global, la dette est passée 200% du PIB mondial en 2007 à 250% actuellement. Il n’y a pas eu de désendettement”, déplore-t-il.

Les déséquilibres de l’économie mondiale vont donc nous mener vers une nouvelle crise. “A un certain point, quand quelque chose est intenable, il faut que ça prenne fin. Mais ça peut continuer comme ça encore plus longtemps que prévu”.

Source: http://fr.express.live/2016/02/18/non-nous-ne-sommes-pas-au-bord-dune-nouvelle-crise-financiere/

Écrit par : L'enfoiré | 19/02/2016

Faudra que l'on se compte entre les optimistes et les pessimistes.... :-)

Quelqu'un aurait-il une boule de cristal?

Écrit par : L'enfoiré | 19/02/2016

Incroyable, mais vrai… Les taux d’intérêt remontent !

Les taux d’intérêt repartent à la hausse. Cette évolution remarquable a été à peine évoquée dans les médias traditionnels, et pourtant, il s’agit d’une tendance majeure qui affecte tous les pays riches, du Japon aux Etats-Unis en passant par l’Europe.

Ce ne sont pas les taux d’intérêt à court terme, qui tournent autour de zéro pourcent dans presque tous les pays riches qui sont touchés, mais les taux d’intérêt à long terme. Depuis plusieurs jours, on note que près de 1.000 milliards de dollars d’obligations qui étaient à des taux d’intérêt négatifs sont repassées à des taux d’intérêt positifs.

Même les obligations souveraines allemandes à 10 ans ont maintenant des taux d’intérêt positifs. Au Japon, le changement est encore plus spectaculaire : les obligations du gouvernement japonais à 30 ans, qui offraient un taux d’intérêt de 0,02 % en juillet, proposent désormais un taux d’intérêt de 0,55 %.

C’est un changement colossal, écrit le Wall Street Journal. Au cours de ces dernières années, la dette souveraine et celle des entreprises ont évolué dans le même sens : de plus en plus vers le bas. Il ne semblait y avoir aucune limite aux taux d’intérêt négatifs.

Mais tout semble indiquer que nous avons atteint une “limite naturelle” et que les marchés commencent à réagir.

Pourquoi les taux d’intérêt augmentent-ils ?

La raison de cette augmentation inattendue des taux d’intérêt ? Le sentiment que les banques centrales ont atteint la limite de leur frénésie de liquidité. Et surtout le sentiment que ce qu’elles font nuit à l’économie, au lieu de l’aider, ce qui pousse le risque à la hausse, et donc, les taux d’intérêt. Geert Noels a écrit ceci à ce propos au cours de ce weekend dans De Tijd :

“Cette politique excessive a connu des effets secondaires, tels que des bulles (bulles d’actifs) et une mauvaise répartition du capital. Mais maintenant, de nouveaux effets secondaires deviennent évidents, comme l’augmentation de l’inégalité et la concurrence déloyale”.

Les banques centrales n’ont donc plus d’autre choix que de trouver d’autres idées, ou espérer que les gouvernements mèneront une politique de relance économique en ignorant leurs contraintes budgétaires, durcies par des taux d’intérêt plus élevés.

Les premiers effets de ce revirement spectaculaire pourraient se faire sentir rapidement, probablement sur les taux des crédits immobiliers, qui pourraient commencer à remonter.

Reste à savoir si ces symptômes pourraient être les signes annonciateurs d’une nouvelle crise de la dette qui affecterait plus particulièrement des Etats ayant beaucoup profité de la faiblesse des taux d’intérêt pour emprunter massivement, tels que la France, par exemple.

Source: https://fr.express.live/2016/09/19/hausse-taux-interet/

Écrit par : L'enfoiré | 19/09/2016

L'émission "Tout s'explique" présentait hier "La Bourse, comment ça marche".

http://www.myrtl.be/rtltvi/replay/29-09-2016-la-bourse-comment-ca-marche

Elle précédait ce film idiot "Le loup de Wall Street"

Écrit par : L'enfoiré | 30/09/2016

Les 6 caractéristiques des épisodes spéculatifs : l’euphorie des marchés se termine toujours mal

Nous sommes au milieu d’un épisode d’euphorie financière. Et cela se termine toujours par un accident. C’est ce qu’affirme William Smead de Smead Capital Management dans un billet de blog.

Et il faut s’attendre à des complications. Des investisseurs confiants, qui souhaitent détenir chaque action, en dépit de ce qui pourrait se passer, supprimant ainsi toute la volatilité du marché. Mais si personne ne vend ses actions lorsque leur cours baisse, il ne reste personne non plus pour acheter les actions lorsque leur cours remonte.

Smead se base sur le livre «A Short History of Financial Euphoria» de l’économiste américain John Kenneth Galbraith. Ce dernier est considéré comme l’un des économistes les plus importants du XXe siècle.

Les 6 caractéristiques des épisodes spéculatifs

Dans son ouvrage, Galbraith identifie 6 caractéristiques des épisodes spéculatifs :

1. Une mémoire de court terme concernant les événements financiers,

2. Une relation trompeuse entre l’argent et l’excellence,

3. Gagner de l’argent est difficile, de ce fait, celui qui gagne de l’argent doit être un génie,

4. Il se passe quelque chose de nouveau dans le monde, et cela a un énorme potentiel,

5. Les actions de l’immobilier surfent sur une vague créée de toutes pièces,

6. Finalement, tout s’effondre et une période de colère et de dénonciations s’ensuit.

La question qu’il faut alors se poser est "Dans quel épisode sommes-nous ”

Smead voit déjà de grandes similitudes avec ce qui se passe actuellement :

- Les investisseurs ont oublié l’accident de 2000 à 2003. Une énorme capitalisation boursière est concentrée sur ce que l’on appelle les actions FAANG : Facebook–Apple–Amazon–Netflix–Google.

- Les CEO des FAANG (Mark Zuckerberg, Jeff Bezos, Tim Cook, Reed Hastings et Larry Page) sont dépeints dans les médias comme des hommes « universellement géniaux ».

- Toutes ces personnes gagnent de très grosses sommes d’argent et doivent donc être des génies.

- Les médias sociaux, le e-commerce, les gadgets intelligents et la collecte du datamining grâce à des algorithmes sont des activités assez nouvelles qui rappellent la ruée vers l’or (en 1999, ce sont les puces qui déchaînaient les marchés).

- L’immobilier et les projets de construction dans des villes telles que Seattle (songez à Amazon) et San Francisco (Songez à Apple and Co.) sont étiquetés (« légendaires » et attirent un grand nombre de personnes (Smead illustre cela en référence au nombre de nouvelles licences qui ont été délivrées pour des personnes provenant de l’extérieur de l’État dans le comté de King County (Seattle). Au cours des 3 dernières années, l’ancien record de 1990 a été de nouveau brisé).

Smead fournit de nombreuses autres comparaisons reliant les épisodes euphoriques du passé à l’état actuel des choses.

Conclusion : le prochain krach n’a pas encore eu lieu, mais il se produit toujours quand aucun acheteur ne veut offrir plus pour des actions « trop chères ».

Il termine avec un dernier conseil de Galbraith :

- « Une autre règle veut que lorsqu’un sentiment d’euphorie régit les marchés ou un projet d’investissement, lorsque certains parlent d’ « opportunités d’investissement uniques » sur la base d’informations privilégiées particulières, alors une extrême prudence est de mise. »

https://fr.express.live/2017/11/08/episodes-speculatifs-krach/

Écrit par : L'enfoiré | 09/11/2017

Après Wall Street et l'Asie, les Bourses européennes vont-elles chuter à leur tour ?

Wall Street a connu sa pire baisse depuis 2011, entraînant dans sa chute les bourses asiatiques ce mardi.

L'Europe tremble à son tour et craint de voir ses marchés s'effondrer.

Il est trop tôt pour parler de crash boursier mais une chose est sûre: les marchés s'affolent.

Ces derniers jours, plusieurs indices ont salement chuté, aux États-Unis comme en Asie.

Ces chutes brutales sont survenues lundi soir, après une longue journée de négociation sur les marchés américains.

Le Dow a clôturé avec 1.175 points en moins, soit une baisse de 4,6%.

Le Nasdaq, le marché des technologies de pointes, perdait lui 3,8 %.

Observant ces fortes baisses et tablant sur une hausse des taux d'intérêt, de nombreux investisseurs asiatiques ont revendu leurs actions.

Conséquence de ce mouvement? Nikkei 225 a clôturé ce 6 février avec moins 4,7%. L'indice principal japonais avait perdu près de 7% dans la journée.

Le Hang Seng de Hong Kong a reculé de 4,49%.

L'indice Kospi de la Corée du Sud a perdu 2,6% et l'indice de référence australien S & P / ASX 200 a perdu 3%.

Moins touché, le STOXX 600, l'indice boursier européen, a lui baissé de 1,6%.

Économie en pleine santé

Il ne faut apparemment pas s'inquiéter.

Les investisseurs réagissent aux changements de perspectives des économies américaine et mondiale.

"La vente d'actions reflète un environnement de taux d'intérêt plus élevé que prévu", explique l'analyste de CMC Markets, Michael McCarthy.

Les investisseurs ont en réalité revendu leurs actions pour en racheter d'autres avec des taux d'intérêt plus élevés.

"Ce n'est pas un effondrement de l'économie. Ça ne signifie pas que les marchés ne vont pas aller mieux", déclare à la BBC Erin Gibbs, gestionnaire de portefeuille pour S&P Global Market Intelligence.

"Cette préoccupation montre que l'économie se porte beaucoup mieux que prévu et que nous devons réévaluer", ajoute-t-elle.

Peur

Ces mouvements n'empêche pas la peur de s'installer parmi les traders.

Le graphique qui a vraiment filé en flèche hier était le VIX, le plus important "indicateur d'anxiété" du comportement boursier. Cet indice suit les cours actuels d'un groupe important d'options en bourse. Plus l'incertitude autour de ces options est grande, plus le choix vaut cher.

Mais surtout, plus cet indice est élevé, plus les investisseurs sont craintifs.

Hier, il a augmenté de presque 50%, soit le plus haut point en un an et demi.

Bitcoin

Pour ceux qui investissent dans bitcoin, la journée n'était pas beaucoup mieux. La valeur de la cryptomonnaie est carrément passée sous les 7.000 dollars, soit une perte de près de 16% en 24 heures.

Il y a un mois, le prix était encore supérieur à 10.000 dollars.

https://fr.express.live/2018/02/06/apres-wall-street-et-lasie-les-bourses-europeennes-vont-elles-chuter-leur-tour

Écrit par : L'enfoiré | 06/02/2018

Explications de Paul Jorion sur les chutes des obligations en Bourse qui ne sont que des prêts de sociétés avec un particulier qui en espère un retour sur ses investissements.

Les taux d'intérêts dépendent de l'économie générale et particulières en fonction de la conjoncture et le PIB des Etats.

S'ils augmentent pendant la durée de vie du contrat de prêt, les obligations baisseront naturellement.

A l'échéance, les paramètres du contrats de base seront remboursés en concordance des termes du contrat qui s'annulera sans tacite reconduction.

Les actions sont des parts de la société qui les émet.

Elles ne se termineront qu'au moment de leur vente avec une plus-value ou des pertes.

C'est une grande différence dont il ne parle pas.

Mais c'est probablement les actions qui parlent mieux de la Bourse.

Ce sont les actions qui activent les extrasystoles de la Bourse.

Ce ne sont plus des prêts, mais des acquisitions

https://www.pauljorion.com/blog/2018/02/09/le-temps-quil-fait-le-9-fevrier-2018-la-bourse/

Écrit par : L'enfoiré | 09/02/2018

Chute des marchés financiers : à qui la faute ?

Le Docteur Knock le disait : « La santé est un état précaire qui ne laisse présager rien de bon ». Tout allait si bien, aux Etats-Unis ! La croissance était revenue, après cette crise de 2008 qui avait fait si peur. On avait craint un nouveau 29. Le bon Docteur Bernanke, patron à l’époque de la Banque centrale américaine, avait alors acheté des tombereaux de bons du Trésor, avec l’argent qu’il créait (la « machine à imprimer » de la Fed), pour éviter le pire et la déroute du dollar. Ayant terminé son mandat, il passe sa blouse au bon Docteur Janet Yellen qui continue, plus ses propres dosages : baisse du taux de chômage, hausse du taux d’emploi. Mais elle est poussée vers la sortie fin janvier (par Donald Trump), laissant une économie en croissance (2,6%), en plein emploi (4,1% de taux de chômage) et sans beaucoup d’inflation (2,1%). Arrive son successeur, Jerome Powell, pour administrer la clinique Trump et ses propres potions

Suite:

https://www.linkedin.com/pulse/chute-des-march%C3%A9s-financiers-%C3%A0-qui-la-faute-jean-paul-betbeze/?trk=eml-email_feed_ecosystem_digest_01-recommended_articles-13-Unknown&midToken=AQF7f9BmLATQeA&fromEmail=fromEmail&ut=3xqzgTeRZ2fE81

Écrit par : L'enfoiré | 16/02/2018

L'utilité et les mauvais points des produits dérivés

http://vanrinsg.hautetfort.com/media/02/00/132884810.mp3

Écrit par : L'enfoiré | 29/11/2018

La bulle GameStop éclate: de lourdes pertes pour les boursicoteurs

Ce que les experts boursiers avaient prédit est devenu réalité. Le cours de l’action de la chaîne de vente au détail GameStop a chuté de façon spectaculaire ces derniers jours. Une mauvaise nouvelle pour les investisseurs qui ont sauté en dernier dans le train spéculatif. Certains ont pris une bonne leçon.

D’abord les chiffres:

Selon des analystes qui suivent GameStop depuis des années, une action de GameStop vaut environ 16 $ en fonction des performances de l’entreprise. Au début de cette année, le prix flottait entre 17 et 20 dollars.

Le 13 janvier, il y a eu pour la première fois une augmentation des échanges et une hausse significative des prix, de plus de 57% à environ 31 $.

Juste un avant-goût par rapport à l’énorme spéculation qui a éclaté une semaine plus tard. Des petits investisseurs se sont organisés via le forum Wallstreetbets sur Reddit pour pousser l’action à des hauteurs sans précédent. Le taux de change a grimpé à partir du 21 janvier pour atteindre son sommet le 28 janvier (jeudi dernier), passant de 39 $ à 483 $, soit une augmentation décuplée.

Cette semaine, GameStop est en forte baisse. Le titre a perdu 30% de sa valeur lundi et encore 60% hier.

Hier, le taux de change s’est terminé à 90 dollars, contre près de 380 dollars en début de semaine. C’est une baisse de 76% en deux jours.

Qu’est-ce que cela signifie maintenant pour les investisseurs? Bien sûr, tout dépend du moment où vous êtes entré dans le jeu. De nombreux investisseurs ont fait d’acheter et de vendre plusieurs fois au cours d’une même journée un véritable sport. Dans tous les cas, les derniers arrivés sont foutus. La montée spectaculaire de la semaine dernière a incité certains jeunes à faire leurs premiers pas en bourse. Ils recevront une belle leçon.

Ceux qui ont investi 3.800 $ dans GameStop à la fin de la semaine dernière ou au début de cette semaine n’ont plus que 900 $ sur papier. Les pertes ne sont bien sûr réelles que lorsque vous vendez à nouveau les actions. Ceux qui restent peuvent espérer un rebond de valeur dans le futur, mais peuvent craindre une nouvelle baisse, surtout si la valorisation revenait à son niveau ‘normal’ d’environ 20 $.

13 millions de dollars de perte en un jour

Un investisseur de Reddit qui est intervenu début janvier a par exemple acheté 50.000 actions et 500 options à GameStop. Il a perdu 13 millions de dollars hier d’un seul coup. Mais comme il est arrivé au début de la bulle, ses gains en capital virtuel sont encore de 7,6 millions de dollars. Il dit qu’il ne vendra pas ses actions pour le moment.

GameStop (GME) n’est pas la seule touchée. D’autres actions sur lesquelles les investisseurs de Reddit spéculent, comme la chaîne de cinéma AMC (-41%), ont été durement atteintes hier. Sans compter la spéculation sur l’argent à laquelle les régulateurs ont mis fin.

https://fr.businessam.be/la-bulle-gamestop-eclate-de-lourdes-pour-les-boursicoteurs/?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_du_soir_les_demoncraties_nont_jamais_autant_perdu_leurs_libertes_individuelles_quen_2020_le_test_covid_anal_debarque_en_europe_la_bulle_gamestop_eclate&utm_term=2021-02-03

Écrit par : Allusion | 04/02/2021

WallStreetBets, GameStop, et l'once d'argent : "les principaux gagnants sont des fonds spéculatifs"

Que se passe-t-il avec le cours de l’argent ? Il a atteint début de semaine un plus haut en huit ans. Ce cours du métal précieux pourrait avoir été entraîné à la hausse par un groupe de boursicoteurs amateurs rassemblés sur le réseau social Reddit. "Pourrait", parce que rien ne permet de l’affirmer avec certitude.

Une rumeur lancée en ligne, selon laquelle de grandes banques miseraient sur une baisse de l’argent, semble avoir déclenché une petite frénésie boursière. Des " petits investisseurs " qui voudraient faire perdre de l’argent à de gros acteurs financiers ? Ou bien des spéculateurs qui espèrent s’en mettre plein les poches ? Une certitude, les réseaux sociaux ont désormais une influence – aussi – sur les marchés financiers.

La saga GameStop continue

Ce groupe d’investisseurs particuliers, actif sur les réseaux sociaux c’est " WallStreetBets ", un forum de Reddit. Des boursicoteurs, qui ont fait grimper en flèche, jusqu’à +1800% le cours de l’action d’un vendeur de jeux vidéo : GameStop - en difficultés financières depuis des années.

Pourquoi ? Parce que des fonds d’investissement tablaient sur une chute de cette action de l’entreprise GameStop. Et des investisseurs amateurs se sont coordonnés pour donner tort à ces fonds, en faisant gonfler le cours de l’action et leur faire perdre de l’argent. Cela a fonctionné, un temps du moins, jusqu’à engendrer des pertes de plusieurs milliards de dollars pour certains hedge funds.

Et le cours de l’argent dans tout ça ?

Le métal précieux qu’est l’argent a été l’une des cibles suivantes des boursicoteurs. Une rumeur a circulé en ligne, selon laquelle de grandes banques misaient sur une baisse du cours de l’argent. Et des appels ont circulé sur les mêmes réseaux sociaux pour acheter des titres liés à l’argent, faire monter le cours et faire perdre par la même occasion de l’argent à des acteurs financiers bien établis. Et dans les jours qui ont suivi, le cours de l’argent a atteint son plus haut niveau en huit ans.

Mais est-ce que cette hausse est effectivement attribuable à ces petits investisseurs ? Pas sûr du tout, en substance, selon Frédéric Vrins, professeur de finance à l’UCLouvain : "La hausse de ces derniers jours peut surprendre, mais elle n’est pas complètement inattendue compte tenu des évolutions sur les marchés. Il est en fait très difficile de comprendre les motivations de chacun étant donné que tout est anonyme, et que l’on ne peut donc pas savoir qui se cache derrière ce phénomène".

"Faux short squeeze"

"Ce qui est certain, c’est qu’il n’y a pas de raison aujourd’hui de penser que des banques ou des hedge funds auraient massivement des positions de ventes à découvert sur l’argent, et même sur Reddit, certains intervenants parlent d’un "faux short squeeze", d’un piège qui leur aurait été tendu. Même si l’on a pu effectivement observer un mouvement à la hausse de l’argent ces derniers jours, le lien de causalité avec les posts sur Reddit n’est pas du tout établi. Il faut savoir que le marché des matières premières, et de l’argent en particulier, est très différent de ce qu’on peut observer sur des petites actions comme GameStop".

Par rapport à une action, isolée, d’un revendeur de jeu vidéo, une petite action, qui ne pèse pas bien lourd sur les marchés financiers, l’argent a beaucoup plus d’ampleur. A la fois valeur refuge, mais aussi matière première avec des débouchés industriels – comme les cellules de panneaux solaires et les véhicules électriques. Au point qu’il y a "fort à parier que les utilisateurs de Reddit ne seront pas en mesure de manipuler le cours de la matière première à la hausse".

"Rattrapage" de l’argent

La flambée supposée de l’argent doit d’ailleurs elle-même être nuancée. Une poussée fiévreuse ? L’argent est toujours à un niveau qui dépasse à peine 50% de son pic de 2011. Et Frédéric Vrins préfère parler de "rattrapage de l’argent par rapport à l’or". "On peut considérer que l’argent était sous-évalué par rapport à l’or, ces dernières semaines. Il y a eu une poussée relativement forte de l’or suite à la pandémie – on connaît ses vertus de valeur refuge. L’argent, qui historiquement, a tendance à suivre, n’avait pas suivi immédiatement. Cela commence peut-être seulement maintenant".

Ou alors, des acteurs – quels qu’ils soient, ayant eu connaissance de l' "aventure" GameStop, ont tenté de tirer profit du phénomène, dans l’espoir de voir une hausse spectaculaire se reproduire – sur l’argent, cette fois. Mais nous ne savons pas. Et si l’on ne sait pas, c’est justement – au moins pour partie – parce qu’il s’agit de rumeurs. Toujours est-il que les réseaux sociaux sont désormais capables d’influencer aussi ce qui se passe sur les marchés financiers.

Trading automatique

Et pour Frédéric Vrins, les plus grands gagnants de ces rumeurs ne sont sans doute pas les boursicoteurs eux-mêmes. "Je crois qu’il ne faut pas être trop naïf. Les principaux gagnants de ces mouvements extrêmes sont des fonds spéculatifs. Même si quelques utilisateurs Reddit ont pu effectivement suivre ces conseils-là, je pense que dans l’immense majorité, la plupart des profits réalisés l’ont été par des fonds spéculatifs qui, voyant les appels à l’achat massif et à l’engouement de ces actions, ont certainement pris la mesure du phénomène avant la majorité de la communauté".

"Menace systémique"

"Ces fonds ont pu profiter de ces appels qui, à mon avis, laisseront plusieurs investisseurs sur le carreau". Mais surtout, le professeur de finance se montre inquiet, "le fait d’avoir des gens qui stimulent de cette manière l’achat ou la vente d’actions, cela peut susciter des comportements très agressifs de la part de gros fonds spéculatifs, en particulier ceux qui sont basés sur des algorithmes de trading, qui voyant passer ces appels et des rumeurs, peuvent très bien décider de prendre des positions automatiquement pour profiter de l’engouement. C’est inquiétant pour la stabilité des marchés, et cela pourrait devenir un risque conséquent de menace systémique".

Le paradoxe de la croisade

C’est tout le paradoxe de ces croisades affichées contre de grands acteurs de la finance. Sous couvert de lutte contre "le système financier", le phénomène à l’œuvre pourrait très bien alimenter à la fois la spéculation et l’instabilité financière – plutôt que les corriger ou contribuer à les réguler.

Réseaux sociaux, boursicoteurs, rumeurs, spéculation, grands fonds d’investissement, il y a là en tout cas matière à un bon polar. Ou un film. Ou deux, tant qu’on y est. Netflix et MGM ont déjà marqué leur intérêt pour la réalisation d’un film sur la Saga "WallStreetBets", dont le scénario est, sans aucun doute, encore très loin

d’être écrit.

https://www.rtbf.be/info/economie/detail_wallstreetbets-gamestop-et-l-once-d-argent-les-principaux-gagnants-sont-des-fonds-speculatifs?id=10689009

Écrit par : Allusion | 04/02/2021