L'investisseur mieux informé? (19/10/2014)

Depuis une semaine, nous avons un nouveau gouvernement en Belgique. Gouvernement de droite, dans sa grand majorité. Surnommé "gouvernement à la suédoise", pendant lequel l'argent risque d'entrer dans les plus petites bribes de conversations. De ce nerf de la guerre, oserais-je en parler une nouvelle fois? Rien que le mot "argent" risque déjà de marcher sur des œufs qui cachent un tapis de bombes.

Depuis une semaine, nous avons un nouveau gouvernement en Belgique. Gouvernement de droite, dans sa grand majorité. Surnommé "gouvernement à la suédoise", pendant lequel l'argent risque d'entrer dans les plus petites bribes de conversations. De ce nerf de la guerre, oserais-je en parler une nouvelle fois? Rien que le mot "argent" risque déjà de marcher sur des œufs qui cachent un tapis de bombes.

Ce putain d'argent, ce fameux nerf de la guerre qui fait parfois très mal à cause de ses charges et de ses décharges électriques part d'on ne sait où pour aboutir là où on l'imagine, parfois, le moins.

Parler d'argent, on aime ou on n'aime pas et encore moins quand il s'agit du sien.

En France, c'est même prohibé d'y faire la moindre allusion. Chez notre voisin du sud, tous les riches baignent dans le même pot de confiture avec défiance et exécration.

Vendredi était la journée du refus de la pauvreté. Il est évident que celui que ne termine pas son mois sans avoir un résidu à placer dans un bas de laine, est exclu de cette discussion.

Désolé que ce billet arrive au mauvais moment, mais continuons à creuser le trou pour trouver les pépites qui ne sont pourtant, pas toutes dorées.

Mais il faut toujours coller à la réalité. En Belgique, qu'il faut protéger l'investisseur et parfois le chouchouter pour qu'il apporte ses économies et rapporte après quelques pourcentages additionnels à son épargne.

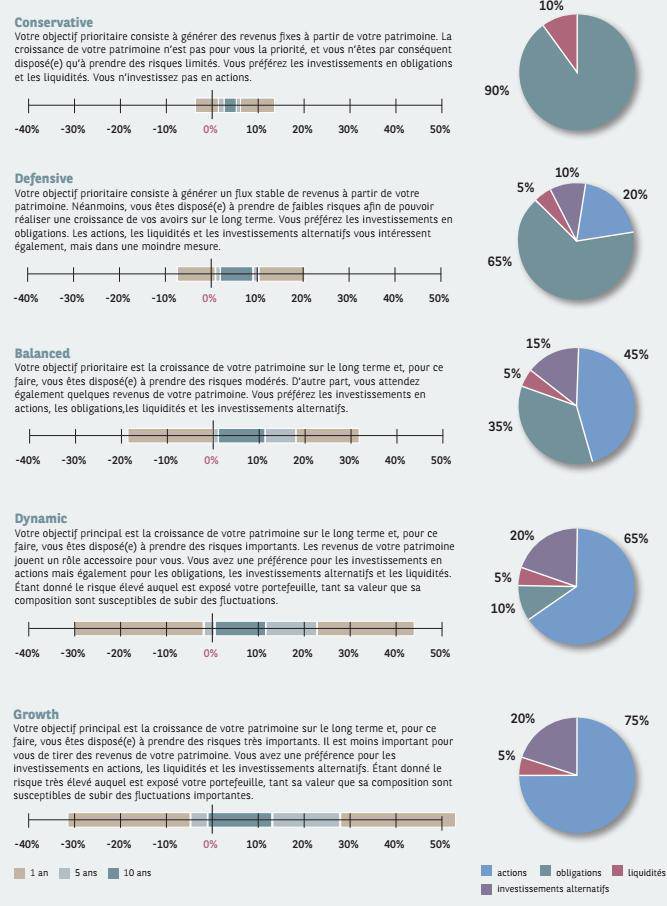

Dans ce but, une première version du processus "protection" avait vu le jour en 2007 que l'on a appelé du doux nom de "législation MiFID1". Cela concernait les investissements dans les organismes financiers pour remplacer des services d'investissement, adoptés, eux, en 1993.

C'était en 2007, avant la crise. Il s'agissait de profiler les investisseurs et de les enregistrer par rapport aux risques qu'ils étaient prêts à assumer pour leurs investissements.

Certaines banques comptaient ainsi jusqu'à cinq profils de risques avec chaque fois un pourcentage maximum d'achats en actions acceptables:

Pour construire les "parapluies" ou les "paratonnerres", ce MiFid1 avait déjà généré de la paperasse de circonstance. Des formulaires questions-réponses avaient apporté un secours à ceux qui n'avaient aucune idée du lien qui pouvait exister entre le risque et le rendement et lui dire que quand les taux s'écartent de la normale, il y avait toujours un danger quelque part et qu'enfin, il fallait diversifier comme base de la sécurité.

Bizarre, tout de même, de constater qu'à l'école, on n'apprend pas mal de choses pour trouver un bon job et pour se constituer une "pomme pour la soif" mais pas comment le conserver.

En juillet, un article du Soir annonçait fièrement "Une nouvelle réglementation va mieux protéger les clients des banques".

Dès 2015, un code plus restrictif avec une fiche d'information et un label de risque à fournir par les banques.

J'avais l'impression que c'était déjà le cas, mais j'ai dû me tromper.

Le mot d'ordre, ne pas se laisser tromper par les leurres de titres alléchants qui apporteraient plus de crèmes que de lait avec des produits apparemment sans risques, mais dont le capital n'était pas garanti.

Il fallait protéger l'investisseur au niveau de son profil mais, aussi, pour chaque titre financier en rapport de son propre profil.

Dans le même temps, il suffit de lire la presse pour constater que le secteur bancaire est en perte de vitesse et que les restructurations sabordaient le personnels des banques. En crise, le secteur des banques, lui aussi, victime de ces temps modernes se doivent d'être compétitifs, de jeter du lest et ne plus dire n'importe quoi à n'importe qui.

Pour les banques, la question devient: "Comment faire pour obéir au code de droit économique et fiscal et répondre aux directives qui changent à tous les coins de rues du temps, tout en gardant des clients potentiels à bord?".

Je ne suis pas là pour plaindre le secteur bancaire, mais pour rappeler ce qui se passe entre ses murs pour son personnel. Les difficultés ne sont pas absentes, non plus.

Pour planter le décor, quelques rappels:

- les risques sont toujours déterminés par les Agences de Notations que sont Standard & Poors, Moody's et d'autres...

- les obligations entrant dans les profils conservateurs ne sont pas exemptes de risques. Ce sont des prêts émis par des sociétés ou des Etats avec des échéances de remboursements majorés d'intérêts ou non.

- les risques peuvent être, en plus, impactés en fonction du change des monnaies et des pays dans lesquels ils sont pris.

- Les comptes vont des comptes de titres, comptes d'épargnes, comptes à termes et comptes portefeuille

- Un des projets de la CE est de scinder les banques: celles de dépôts et celles des produits financiers.

Rien n'est neutre dans ce processus commercial.

Rien n'est neutre dans ce processus commercial.

Manipuler les cours de change est devenu le nouveau jouet des banques centrales.

Investir pour le citoyen lambda, c'est souvent épargner pour assurer un avenir, plus ou moins éloigné, en plus des pensions de retraites qui vivotent, elles, au raz des pâquerettes et dont on dit qu'elles risqueraient de ne plus être assurées par l'Etat dans l'avenir.

Aujourd'hui, en Europe, la courbe de croissance est à la stagnation ou franchement à la baisse. Stagnation que l'on appelle soit déflation, soit stagflation.

Aujourd'hui, en Europe, la courbe de croissance est à la stagnation ou franchement à la baisse. Stagnation que l'on appelle soit déflation, soit stagflation.

Ce qui devait arrivé est arrivé quand on écrase le bouchon dans la bouteille à encre, il reste flotter en ne laissant plus aucune sécurité pour l'encre qui est à l'intérieur.

Huit pays européens sont entrés en zone de déflation, qualifiée de pire de tous les maux de l'économie.

Le consommateur a l'air d'en profiter. Son caddy est moins cher. Il suit une autre concurrence acharnée entre fournisseurs des produits qu'il y met.

Il faut sauver les meubles, sauver l'orque Willy, dirait-on avec humour, et trouver le moyen d'y arriver quand les bénéfices sont rongés par les coûts de productions.

Miracle, on apprend en parallèle, que les comptes belges en cash n'ont jamais été aussi élevés. Les comptes en banques belges s'élèveraient à 254 milliards d'euros alors que les taux obligataires belge à dix ans s'affichent désormais sous le taux de français à 1,20%. La France et la Belgique sont au rating AA.

Miracle, on apprend en parallèle, que les comptes belges en cash n'ont jamais été aussi élevés. Les comptes en banques belges s'élèveraient à 254 milliards d'euros alors que les taux obligataires belge à dix ans s'affichent désormais sous le taux de français à 1,20%. La France et la Belgique sont au rating AA.

Tout pour relancer la machine de l'économie...

La BCE annonçait récemment une nouvelle baisse du taux d’intérêt directeur de la zone euro pour le passer de 0,15% à 0,05%. Un euro trop cher et les taux d'emprunt deviennent négatifs. On n'avait jamais vu cela, sinon au Japon.

La BCE annonçait récemment une nouvelle baisse du taux d’intérêt directeur de la zone euro pour le passer de 0,15% à 0,05%. Un euro trop cher et les taux d'emprunt deviennent négatifs. On n'avait jamais vu cela, sinon au Japon.

Si l'Américain aime le capital à risque au grenier, l'Européen mijote plutôt au sous-sol de ce côté. La chute de la Bourse, cette semaine n'est qu'une preuve que la prudence reste de mise. Il est dit qu'Ebola, le virus de la peur et l'Europe stagnante, donnent des raisons aux tenants et aboutissants.

Le citoyen qui a un petit capital, épargné à l'arraché pour assurer ses vieux jours, tient à ne pas trop vite le perdre.

S'il pensait encore pouvoir en vivre, comme à une certaine époque, avec des taux d'intérêts à des hauteurs élevées, dans une inflation qui suivait la même courbe, cette fois, c'est râpé. Il devra peut-être toucher à son capital.

L'immobilisme, il n'y a rien de pire pour une institution financière.

C'est un peu le message que je passais dans "N'épargnez plus, spéculez ou consommez". Dans la masse des consommateurs qui peuvent se le permettre, on peut compter sur la classe moyenne.

C'est donc, le Livre VI du Code de Droit Economique (CDE) qui devrait apporter une adaptation pro-épargnant avec cette nouvelle loi.

Le CDE, dis-je, je n'ai pas parlé de CDI, un Code de Droit pour Innocents. Faut pas avoir la bosse des maths, mais parfois n'importe quelle bosse peut aider.

Le CDE, dis-je, je n'ai pas parlé de CDI, un Code de Droit pour Innocents. Faut pas avoir la bosse des maths, mais parfois n'importe quelle bosse peut aider.

Plus question de modifier librement le prix d'une action ou d'une obligation, ni la faire passer avec de la poudre de Perlimpinpin.

Si ce n'est pas une révolution copernicienne, cela pourrait faire suivre une évolution des mentalités.

Si c'est une occasion d'avoir une réflexion commerciale et d'adapter les paniers, c'est aussi une difficulté en plus à mettre en place.

Impliquer, responsabiliser, au coup par coup, les investisseurs, plutôt que les responsabilisation au niveau global de son profil dans cette version 2 de MiFID, c'est quelque part, appeler à restreindre le champ d'action (c'est le cas de le dire) des intermédiaires au coup par coup, achat par achat et, peut-être, vente par vente...

Théoriquement, pour l'investisseur, cela impliquerait l'investisseur et tremper un peu plus dans le bol à confiture et à lire la posologie et la notice d'entretien. Un VIF du mois d'août en parlait, encore, en accentuant les conséquences.

Les rétrocessions et les commissions sont dans le collimateur des autorités financières. Comme le nouveau gouvernement de la suédoise, ne va pas manquer de racler les fonds de tiroirs, il ne va pas manquer de jeter son dévolu sur ce genre de loi au risque de regarder les comptes de très près.

Les rétrocessions et les commissions sont dans le collimateur des autorités financières. Comme le nouveau gouvernement de la suédoise, ne va pas manquer de racler les fonds de tiroirs, il ne va pas manquer de jeter son dévolu sur ce genre de loi au risque de regarder les comptes de très près.

Les constatations que faisait le Vif, sont parfois très sensibles:

- Appauvrissement de 1% de rendement des investisseurs belges de SICAV par rapport aux Américains qui achèteraient le même type de produits financiers.

- Rémunérations des intermédiaires seront touchées, mais mieux les surveiller à partir de 2017.

- Sur les 122 milliards d'euros déposés sur les comptes belges, cela fera 610 millions perdus pour les investisseurs. L'Américaine Vanguard ristournerait ses clients et les frais de gestion s'élèveraient à seulement 0,27%.

- Le risque que les frais d'entrée et de sorties pourraient augmenter.

En définitive, l'investisseur sera-t-il mieux informé pour autant, avec cette nouvelle législation?

Pour paraphraser Etienne de Callatay: "il faudra faire des efforts pour qui de droit quand ça va bien pour lui et ne pas devoir le faire quand ça va mal".

Passer par les impôts et l'intermédiaire étatique, c'est aussi voir effriter les investissements pour d'autres usages qui peuvent paraître moins productifs.

Einstein disait qu’on ne peut pas résoudre un problème avec le même type de pensée que celle qui l’a créé.

J'oubliais de parler des portefeuilles discrétionnaires. Ils restent non impactés par la nouvelle loi MiFID2. Le gestionnaire de ces portefeuilles a reçu mandat par les investisseurs avec une ceinture de sécurité en scalping-trading qui coulisse entre deux crans: chasteté et pureté. Je ne sais pourquoi, mais cela me fait penser à une DAF, sur laquelle ma mère m'avait appris à conduire. Racheté par la suédoise Volvo, qui dit "Je roule", le Variomatic de cette voiture permettait de penser à autre chose qu'à débrailler, mais cela faisait aussi le bonheur du pompiste et du mécanicien.

Début octobre, Marc Fiorentino était interrogé dans un autre Vif.

Ancien trader, toujours à droite, il est devenu l'ennemi n°1 des banques. Son dernier livre "Faites sauter la banque" a fait sensation dans le monde bancaire. Il disait que "les banques ne sont pas assez au service de ses clients et massacrent ses derniers par les frais qu'ils leur demandent. Les activités spéculatives ne sont pas assez réglementées. Politique et finance sont intégrés en cartel, intriqués dirait-on en langage quantique et plus moderne. Les Etats font partie des clients et en reçoivent quelques % en retour d'investissements de chaque client. Qui gagne et qui perd? Les acteurs virtuels, comme Google, Apple, Facebook qui vont prendre la relève des banques puisque tout le monde voulait faire ses propres petites affaires bancaires derrière des écrans et ne plus se déranger dans la file derrière les guichets. Le crowdfunding n'est pas encore connu dans ses fondements pour contourner les banques ou pour réduire leurs bénéfices".

Ancien trader, toujours à droite, il est devenu l'ennemi n°1 des banques. Son dernier livre "Faites sauter la banque" a fait sensation dans le monde bancaire. Il disait que "les banques ne sont pas assez au service de ses clients et massacrent ses derniers par les frais qu'ils leur demandent. Les activités spéculatives ne sont pas assez réglementées. Politique et finance sont intégrés en cartel, intriqués dirait-on en langage quantique et plus moderne. Les Etats font partie des clients et en reçoivent quelques % en retour d'investissements de chaque client. Qui gagne et qui perd? Les acteurs virtuels, comme Google, Apple, Facebook qui vont prendre la relève des banques puisque tout le monde voulait faire ses propres petites affaires bancaires derrière des écrans et ne plus se déranger dans la file derrière les guichets. Le crowdfunding n'est pas encore connu dans ses fondements pour contourner les banques ou pour réduire leurs bénéfices".

Ouvrons la parenthèse

En août, Paul Jorion répondait à un interviewer qui demandait:"On remet tout à plat et on construit quoi?"(vidéo)

Repenti, il en parle après avoir fait partie de ceux qui poussaient à y aller quand il était à bord d'une banque américaine.

Son sujet de prédilection, fustiger la spéculation en affirmant :

- La spéculation n'existait pas avant 1885. Nous n'avons pas besoin de cette "nouvelle" spéculation. Elle est normalement fautive dans ses excès, dans ses intérêts rapides qui créent des bulles, sans regarder sur ce qu'elle positive. S'il n'y a plus d'argent, passons à la gratuité. Et demain matin, il n'y aura plus d'argent ou il ne vaudra plus rien.

J'ai assez parlé de la spéculation, je n'y reviendrai pas. Elle existait bien avant 1885, mais son champ d'action était réservé au niveau d'acteurs au sommets de la hiérarchie du pouvoir. A ce niveau-là, les dirigeants ne se gênaient pas du tout de jouer à pile ou face, avec les usuriers Lombards pour financer leurs guerres et leurs frasques.

Dire qu'il ne faut pas de spéculation et que la croissance est destructrice parce qu'elle ne sert qu'à payer les intérêts, est incomplet et partial. Affirmer que la marge bénéficiaire est un pis aller, c'est oublier que sans profit, il n'y aurait pas de cash flow pour les réinvestissements et que plus rien ne fonctionnerait.... du moins, dans le paradigme idéologique du capitalisme.

- Nous sommes les plus efficaces en dissipation d'énergie dans le monde du vivant avec des lois physiques, mais sans finalité. Nous faire disparaître de la surface de la Terre est une solution. Les conséquences deviendraient inattendues. Toutes prises de conscience arrivent trop tard mais nous savons justifier nos erreurs. Ouvrir les frontières entre les décideurs et les philosophes permettra, peut-être de s'en rendre compte pour devenir maître de son destin. Ce qui marche semble être les choses qui ce qui sont faites d'elles-même, non décidées, en auto-régulation, d'où l'erreur, concluait Paul Jorion.

Le mot est lancé: "capitalisme" et cette semaine, il a été fortement à l'honneur et chahuté à la télévision. ARTE d'abord et par le choc de deux philosophes dans l'émission "Ce soir ou jamais". "Le capitalisme engendre une dynamique permanente d'accumulation de crises et d'innovations." était-il dit en préambule.

Non, l'idée du capitalisme ne date pas de hier. Il a seulement explosé dans ses dérives récemment. Depuis que l'homme s'est sédentarisé, qu'il a mis un toit au dessus de sa tête, qu'il a mis une clôture autour de son jardin, comme propriété privée et finit par établir des frontières autour de ses pays ou nations. Les Indiens d'Amérique étaient des nomades et n'accordaient aucune valeur marchande à la terre sur laquelle ils passaient.

Ce qui ce qui est rare est toujours cher. Alors, le capitalisme a pris l'habitude de remplacer la rareté par l'abondance, par le libéralisme en accordant cette liberté à une masse informe qu'on appelle le marché.

Pourquoi le capitalisme fonctionne, en général, bien? Parce qu'il est dans le fondement de la nature évolutive humaine et même dans le processus de la vie, elle-même.

Des contre-poids existent. Socialisme et communisme. Le nouveau prix Nobel à l'Economie, Jean Tirole apporte par son analyse, une idée de la puissance des marchés. Il dit qu'il faudrait impliquer plus de régulation dans le processus. Faire la chasse aux oligopoles, dompter les géants, taxer les licenciements dans les entreprises. Ses idées semblent géniales, mais comme toutes les idée, elles doivent faire leur chemin et coller avec les réalités. Il ajoutait "Il n'y a pas assez d'argent pour payer un Etat trop lourd". Ce qui prouve qu'il n'est pas dupe au sujet de l'Etat.

Avoir confiance en l'Etat ou envers les entreprises? La question n'est ni banale, ni bancale.

Que ce soit via le public ou le privé, même combat, écrivais-je, un jour, dans "New deal entre privé et public".

Le libéralisme corollaire du capitalisme est en concurrence avec le socialisme puisque le communisme a presque disparu. Tous deux sont censés d'apporter des solutions qui ne se rejoindraient qu'à l'infini, comme toute parallèles.

Pour éradiquer le capitalisme, il faudrait peut-être commencer par la pub. Pub qui donne l'envie, Pub qui fait planer les produits à la corde.

Pour éradiquer le capitalisme, il faudrait peut-être commencer par la pub. Pub qui donne l'envie, Pub qui fait planer les produits à la corde.

"Moins cher, c'est illégal", "Tous unis contre la vie chère" des slogans de la pub de chez nous.

Vendre ou mourir. Toujours trouver de nouveaux subterfuges, de nouvelles idées pour rester dans la course puisque les marges se réduisent.

Alors, le marketing se charge d'anticiper les besoins par les émotions.

C'est, parait-il, aussi le moment d'emprunter pour profiter des taux bas.

En effet, l'euro baisse par rapport au dollar. Le but avoué, devenir plus compétitif pour les exportations européennes. Ce le sera moins, s'il faut importer plus en dollars.

La gestion de l'économie se fait un pied sur l'accélérateur et un autre sur le frein pour réguler la masse monétaire, canaliser les flux d'argents pour éviter une forte inflation, mais pour ne pas entrer en période de déflation dans laquelle tout s'arrête.

Dans l'économie capitaliste, ce qui ne rapporte rien, ne vaut pas grand chose.

Les principes de l'islam ne permettent ni l'usure de l'argent, ni les intérêts. Mais, on s'aperçoit que l'EI n'a pas oublié les idées capitalistes de l'argent.

Fermons la parenthèse et retournons en Belgique.

Une confrontation entre Paul Jorion, anthropologue de la crise et Bruno Colmant, économiste de formation avait été organisée et à même fait l'objet d'un livre qui ne sera pas plus gratuit que le reste. Bruno a été entre autres, l'inventeur du montage financier appelé intérêts notionnels.

En août, Bruno Colmant proposait de renforcer les avantages fiscaux aux investisseurs qui prennent des risques, de shifter la fiscalité du travail vers la consommation. Il notait au passage que la fiscalité environnementale est « un peu évanescente ».

Je lisais en opposition au sujet du jeu de la hausse de la TVA: "en période de confection budgétaire, lorsque les prix sont bas et que le risque de déflation nous guette, une fiscalité environnementale ambitieuse et bien pensée est précisément l’un des piliers de la réforme de nos sociétés, qui pourra contribuer au budget bien plus largement qu’une hausse généralisée de la TVA d’1%, tout en étant plus équitable pour toutes les tranches de la population si elle est assortie de mesures compensatoires favorisant les comportements respectueux de l’environnement. Il convient de basculer cette fiscalité des biens primaires vers la consommation finale, en alignant le prix et la qualité environnementale des produits et des services vendus. Cette mesure pourrait par exemple se concrétiser par une mesure de type « TVA environnementale » s’appliquant à tous les produits pour lesquels il existe une alternative éco-responsable qui comprend:

Je lisais en opposition au sujet du jeu de la hausse de la TVA: "en période de confection budgétaire, lorsque les prix sont bas et que le risque de déflation nous guette, une fiscalité environnementale ambitieuse et bien pensée est précisément l’un des piliers de la réforme de nos sociétés, qui pourra contribuer au budget bien plus largement qu’une hausse généralisée de la TVA d’1%, tout en étant plus équitable pour toutes les tranches de la population si elle est assortie de mesures compensatoires favorisant les comportements respectueux de l’environnement. Il convient de basculer cette fiscalité des biens primaires vers la consommation finale, en alignant le prix et la qualité environnementale des produits et des services vendus. Cette mesure pourrait par exemple se concrétiser par une mesure de type « TVA environnementale » s’appliquant à tous les produits pour lesquels il existe une alternative éco-responsable qui comprend:

- Donner un signal du prix très fort aux citoyens: consommer « éco-responsable ».

- Offrir un cadre régulatoire, transparent et équitable pour toutes les entreprises, sans nécessairement dégrader la compétitivité des entreprises comme le ferait une sur-taxation

- Faire de la Belgique une plateforme européenne de lancement de nouveaux produits environnementaux.

- Recréer un peu d’inflation du moment qu'elle reste soutenable.

- Faire rentrer des sommes significatives dans le budget de l’Etat.

- Augmenter le pouvoir d’achat moyen des ménages

- Faire de notre pays un laboratoire de production des solutions durables de demain

- Générer ensuite, 100 000 emplois nouveaux

Cette semaine, il écrivait encore dans l'Echo:

"La Belgique a beaucoup à apprendre du pays du Matin Calme, la Corée du Sud. Celle-ci a une économie mixte sans Etat-Providence et sans économie de marché débridée. La Belgique a pris un sérieux coup de vieux".

On a Stromae comme représentant belge, mais on ne danse pas encore la très addictive danse en "Gangnam style".

Le nouveau gouvernement "à la suédoise" belge est en place à la suite d'une rentrée rocambolesque pour Charles Michel, victime du séparatisme, du communautaire larvé et de l'histoire.

Une "Coalition inédite" comme le disait dimanche passé dans Kiosque sur TV5Monde.

Inédite parce que droite et gauche avaient jusqu'ici trouvé des compromis comme échappatoire dans le ménage politique belge.

"On manipule l'histoire" disait Bruno De Wever, le frère de Bart, décodé de manière différente par chacun d'eux.

Quand "le passé nous tourmente, la passé nous retient, c'est pour cela que le présent nous échappe", disait Flaubert.

Le gouvernement avait été surnommé d'abord "kamikaze" puis de la "suédoise" en fonction des couleurs du drapeau suédois qui associé le bleu du MR et le jaune de la NVA.

Serait-ce un retour du "gouvernement kamikaze" ou celui de "Waterloo", un produit de la chanson suédoise?

Serait-ce un retour du "gouvernement kamikaze" ou celui de "Waterloo", un produit de la chanson suédoise?

Cette semaine, "Question à la Une" parlait d'un autre corollaire idéologique au capitalisme: le "low-cost". Celui-ci avait pour origine, la société suédoise "H&M" et pour résultante un côté obscur dans un ailleurs beaucoup plus lointain qui n'avait rien d'un matin calme.

Puis est arrivé cette question, bizarre à priori: "Pourquoi certains pays sociaux-démocrates scandinaves dont fait partie la Suède, sont-ils les plus inégalitaires du monde?".

La réponse: "une politique sociale très généreuse peut dissuader du besoin de posséder du patrimoine, voir d'épargner".

La réponse: "une politique sociale très généreuse peut dissuader du besoin de posséder du patrimoine, voir d'épargner".

Cela doit faire partie du Syndrome de Stockholm.

Mais le "Vol au dessus d'un nid de coucous" continue.

Thomas Gunzig le rappelait avec son humour traditionnel, en définissant la vraie nature de l'homme. Celle-ci est souvent régulée par le pouvoir, l'argent et le sexe. Le sexe et la drogue ont permis, comme par miracle, de sortir l'Italie de la récession.

Le plus fin limier des investisseurs apprendra-t-il à comprendre comment cela marche, une fois mieux informé?

"Y-a-qu'à" dirait l'autre suédoise, IKEA...

Ou alors, cela risquera vraiment d'être mi-fid, mi-raisin?

L'enfoiré,

Citations qui viennent toutes du nouveau dictionnaire "Bouvard de A à Z"

Citations qui viennent toutes du nouveau dictionnaire "Bouvard de A à Z"

- Banques: "Etablissements fictifs où on ne voit plus l'argent et beaucoup moins le personnel"

- Banquier: "Peuvent faire désormais inexplicablement fortune en empruntant d'avantage qu'ils ne prêtent".

- Argent: "A entendre les gouvernants et à lire les journalistes, il n'y en a jamais eu autant. D'autant plus difficile à identifier qu'il est dépourvu d'odeur, il risque de le rester longtemps car son blanchiment est sévèrement puni. Pourtant l'argent réputé propre est toujours pris dans la poche de quelqu'un. L'argent sale est d'autant moins distinct de l'argent propre qu'il utilise comme vecteur les mêmes billets jamais stérilisés".

- Prudence: Souvent considérée à tort comme une vertu. En fait, elle décourage les voyages et les innovations".

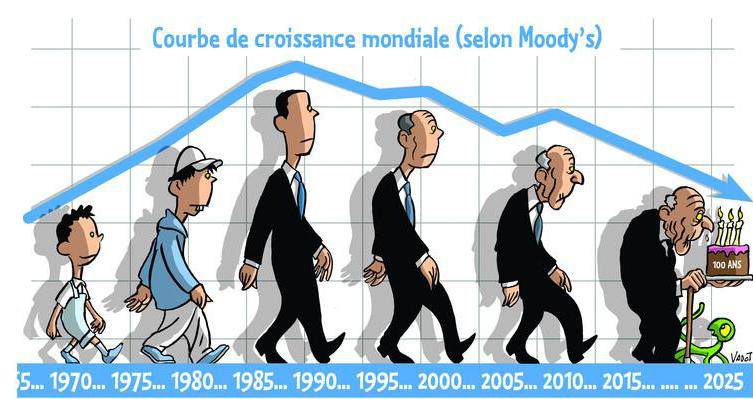

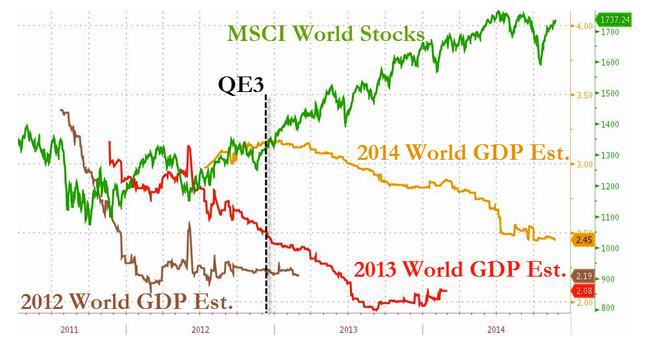

Mise à jour 24/11/2014: Ce graphique limpide illustre bien la totale déconnexion entre l'économie réelle et les marchés boursiers. Déconnexion entre l'économie réelle et les marchés boursiers. Depuis le début du 3ème programme de quantitative easing américain en décembre 2012, les prévisions de croissance du PIB mondial se sont effondrées de 15%. Mais dans le même temps, les cours boursiers du monde ont progressé de 35%.

Mise à jour 5/6/2015: La Belgique attractive pour les investisseurs, mais ils créent de moins en moins d'emplois:

10 mars 2016: Etienne De Callatai réagissait à la solution prise par Draghi de rendre les taux d'intérêts à zéro:

10 mars 2016: Etienne De Callatai réagissait à la solution prise par Draghi de rendre les taux d'intérêts à zéro:

Imprimer

Imprimer

Commentaires

L'Etat ?

Il cherche à s'accaparer la richesse pour subvenir à ses besoins et, en corollaire, nourir grassement ceux qui parlent en son nom

Les banques ?

Si elles ont de bonnes affaires dans leur collimateur, les croyez-vous assez connes pour les partager avec l'épargnant qui lui fait confiance ?

JAMAIS ! Ou elles vous offrent un taux ridicule et réinvestissent à leur compte la masse de pognon qu'elles vous ont ratissé. Si l'opération tout pour moi foire, elles demanderont à l'Etat de payer à leur place. Facile, non ? Si elles vous proposent du placement à risque ce sera sous forme de sicavs sectorielles ou vous épongerez leur partie négatives et elles partiront avec le rentable. Pire, elles augmentent le coût de leurs prestations et licencient à tour de bras. Voyez les bénéfices qu'elles retirent encore et toujours en période de crise pour vous en convaincre.

La crise, c'est pour les petits, elles s'en sortent toujours. Et je vais même dire de mieux en mieux au fur et à mesure que la situation générale devient plus préoccupante. Les petits n'ont plus rien, les moyens commencent à avoir des fins de mois difficiles et les gros possédants n'ont jamais été si insolemment riches et + et +.

Où le nouveau gouvernement va t'il chercher des économies, sinon dans la poche de ceux qui n'en n'ont qu'un peu et les services publics, grêvés par les droits acquis, à qui on demande de se serrer la ceinture en diminuant son personnel statutaire et les services rendus en fonction même du devoir social qu'ils ne remplissent plus. En ligne de mire, non les 294 milliards qu'ont les Belges dans leur bas de laine mais uniquement la partie collectée par les plus petits épargnants, ceux qui ne savent pas tricher, n'ont pas les moyens de se payer des experts fiscaux, n'ont aucun intérêt à fermer nos usines et délocaliser là où les salaires sont encore plus bas.

La crise devient systémique et l'abandon du social en est la première victime. Pendant qu'on hurle pour nos pensions qui tournent à l'escroquerie ou qu'on allonge le temps d'attente dans les files de chômeurs, le chinois travaille comme une fourmi ...et c'est l'intermédiaire, pas un chinois lui mais un bon capitaliste bien de chez nous, lequel importe d'un clic puis part avec tout le pognon en tant que " valeur ajoutée " on se demande laquelle.

Aujourd'hui, plus besoin de turbiner, il suffit d'entrer dans le cénacle des surpuissants pour solde de tout compte.

Ebola ou une guerre résoudront la situation. Uniquement pour ceux qui sont calfeutrés derrière et surtout pas en contact avec les microbes que sont les couches les plus vulnérables de la population.

Ne dit-on pas que nous sommes bien trop nombreux sur cette Terre ? Bref, pour avoir moins de pauvres, il suffit de les supprimer sans avoir l'air d'en prendre la responsabilité. Le tour sera joué et le problème n'existera plus. C'est ce que veut le nouvel ordre mondial.

Rester entre soi, le leit-motiv de la N-VA...

Écrit par : alain sapanhine | 19/10/2014

Pourquoi ne pas laisser répondre Paul Krugman à ma place?

Ce que veulent les marchés:

Au Moyen-Age, l’appel d’une croisade pour conquérir la Terre Sacrée était accueilli par "Deus vult" – par la volonté de Dieu. Mais est-ce que les croisés savaient vraiment ce que Dieu voulait ? Vu comme tout ça c’est terminé, apparemment non.

Ceci dit, c’était il y a très longtemps et dans le domaine dans lequel je travaille, les recours à la volonté présumée de Dieu sont rares. Cependant, l’on voit beaucoup de croisades politiques et celles-ci sont souvent justifiées par des appels implicites à la "Mercatus vult" – la volonté des marchés. Mais est-ce que ceux qui invoquent la volonté des marchés savent vraiment ce que les marchés souhaitent ? Là encore, apparemment non.

Et le tumulte financier de ces derniers jours a encore élargi le fossé entre ce que l’on nous dit de faire afin d’apaiser les marchés et ce que les marchés semblent demander.

Soyons plus clair : l’on nous répète sans arrêt que les gouvernements doivent cesser et se défaire de leurs efforts pour atténuer la douleur économique, car leur compassion pourrait bien être punie par les dieux de la finance, mais les marchés eux-mêmes n’ont jamais donné l’impression que ces sacrifices humains étaient vraiment nécessaires. Les investisseurs étaient censés être terrifiés par les déficits budgétaires, craignant que nous ne soyons sur le point de nous transformer en Grèce – la Grèce je vous dis – mais année après année, les taux d’intérêt sont restés bas. Les efforts de la Fed pour donner un coup de fouet à l’économie étaient censés se retourner contre elle à cause de la réaction des marchés à l’idée d’une inflation galopante, mais les mesures des marchés quant à l’inflation attendue restèrent eux aussi très bas.

Comment les croisés de la politique ont-ils répondu à l’échec de leurs prédictions ? Par le déni pour beaucoup, parfois avec exaspération. Par exemple, Allan Greenspan déclara un jour que l’échec des taux d’intérêt et de l’inflation à montrer était "regrettable parce qu’il nourrissait un faux sentiment de complaisance". Mais c’était il y a plus de quatre ans ; peut-être que ce sentiment de complaisance n’était pas si faux après tout ?

Au total, il est difficile de ne pas conclure que des gens comme Greenspan en savait autant sur la volonté des marchés que ce que savaient les croisés médiévaux sur la volonté de Dieu – c’est-à-dire rien du tout En fait, à y regarder de plus près, le véritable message des marchés semble être que nous devrions avoir des déficits budgétaires plus importants et imprimer davantage d’argent. Et le message est devenu bien plus fort ces derniers jours.

Je ne parle pas en priorité du plongeon des prix boursiers, bien que cela nous dise certainement quelque chose (mais ainsi que le défunt Paul Samuelson le fit remarquer de façon célèbre, la bourse n’est pas un indicateur fiable des perspectives économiques : "Les index de Wall Street prédisaient neuf des cinq dernières récessions ! "). Je parle plutôt des taux d’intérêt qui sont des avertissements, pas de la crise fiscale et de l’inflation mais d’une dépression et d’une déflation.

Bien évidemment, les taux d’intérêt sur la dette américaine sur le long terme – les fameux taux qui sont censés monter en flèche à tout moment d’après les suspects habituels, sauf si l’on se met à sabrer les dépenses - ont chuté brutalement. Cela dit bien que les marchés ne sont pas inquiets par l’endettement, mais qu’ils le sont à propos d’une faiblesse économique persistante, ce qui empêche la Fed de relever les taux d’intérêts à courts terme qu’elle contrôle.

Les taux d’intérêt sur la majeure partie de la dette européenne sont encore plus bas parce que les perspectives d’avenir de l’économie européenne sont vraiment mauvaises, et nous ne parlons pas simplement de l’Allemagne ici. La France est en conflit en ce moment avec la Commission Européenne qui affirme que le déficit français prévu est trop important, mais les investisseurs – qui continuent à acquérir des obligations françaises malgré un taux d’intérêt de seulement 1,26 pourcent sur 10 ans – sont à l’évidence bien plus inquiets à propos de la stagnation de l’Europe que d’un défaut de paiement de la France.

Il est également très instructif de jeter un œil aux taux d’intérêts "protégés de l’inflation" ou des obligations "indexées" qui nous disent deux choses. Tout d’abord, les marchés sont pratiquement en train de supplier les gouvernements afin qu’ils empruntent et dépensent, disons en infrastructures ; les taux d’intérêts sur les obligations indexées sont à peine au-dessus de zéro, ce qui revient à dire que financer des routes, des ponts et des égouts serait quasiment gratuit. Deuxièmement, la différence entre les taux d’intérêt sur les obligations indexées ou ordinaires nous montre bien quel degré d’inflation est attendu par les marchés, et il s’avère que l’inflation attendue a fortement baissé ces derniers mois, ce qui fait qu’elle est aujourd’hui bien en-deçà de la cible de la Fed.

Dans les faits, les marchés disent que la Fed ne fait pas suffisamment fonctionner la planche à billets. Une question que l’on pourrait se poser c’est pourquoi l’on entend tout à coup bien mieux le message des marchés visant à plus de dépense et plus d’argent à imprimer. D’après moi, cela s’explique surtout par les événements qui se produisent en Europe, là où la crise tourne en déflation et où le retour de bâton de plus en plus important à l’encontre de l’austérité a atteint un pic. Et il est très raisonnable de nourrir des inquiétudes quant au fait que les problèmes de l’Europe pourraient s’étendre à nous tous.

Dans tous les cas, la prochaine fois que vous entendrez un grand ponte des média donner son opinion sur ce que nous devrions faire pour satisfaire les marchés, demandez-vous : "Comment le sait-il ?" Car la vérité, c’est que quand les gens parlent de ce qu’exigent les marchés, ce qu’ils font, en fait, c’est tenter de nous forcer à faire ce qu’ils veulent eux.

http://www.rtbf.be/info/chroniques/detail_ce-que-veulent-les-marches?id=8380875&chroniqueurId=5032403

Écrit par : L'enfoiré | 20/10/2014

Dans l'Echo du jour, un interview de Michel Onfray avec des questions sur l'argent:

- argent source d'aliénation ou libération: libération.

- Etre riche: ce n'est pas par la richesse matérielle

- Le lien entre l'argent et déclin des valeurs religieuses: le protestantisme est plus saint. Trop de liens avec l'argent chez les catholiques.

- qu'est-ce qu'être sans argent: subir l'humiliation

- qu'en faire: plutôt le disperser que le thésauriser

- qu'est qui changerait à être millionnaire: rien

- La vie est toujours trop chère: Tout dépend du pouvoir d'achat. Pour ceux qui vivent au niveau du SMIC, c'est cher

- Qui gagne trop d'argent: dans le foot, chez les acteurs et les présentateurs. Ils font de l'argent avec le nôtre

Écrit par : L'enfoiré | 20/10/2014

Si vous n'avez pas compris, la Suède était à l'honneur dans ce billet. Un pays qui ne ressort que très rarement de l'ombre au niveau international.

La Suède est à nouveau à l'avant-plan pour un problème de sous-marin:

Suède: le mystère autour du navire étranger reste entier

Samedi soir, l’armée suédoise a déclenché une opération militaire d’ampleur avec plus de 200 hommes, des bateaux furtifs, des dragueurs de mines et des hélicoptères, qui ont fouillé une zone de la mer Baltique d’environ 50 kilomètres après qu’un témoin eut rapporté avoir vu un « objet fabriqué par l’homme » dans l’eau.

La Suède cherche, pour le quatrième jour de suite, un sous-marin « étranger » vu par des témoins dans les eaux autour de Stockholm lundi. Le mystère autour de l’ « activité sous-marine étrangère » n’a pas été résolu et la Défense continue ses recherches, a affirmé le Premier ministre suédois Stefan Löfven.

« Une opération de renseignement est en cours. La Défense a reçu trois observations, deux vendredi et une dimanche, et se renseigne pour savoir de quoi il s’agit », a indiqué Stefan Löfven lors d’une conférence de presse à Helsinki, à l’issue d’une rencontre avec son homologue finlandais. « Nous ne savons pas exactement de quoi il s’agit et on doit d’abord savoir avant tout. (…) Voilà où on en est », a ajouté le chef du gouvernement. « Ce n’est pas une chasse au sous-marin », a-t-il souligné.

Une inquiétude générale serait exagérée

La Suède était coutumière de ce genre de chasse au sous-marin le long de ses côtes dans les années 1980. La plus longue, en octobre 1982, avait duré deux semaines au large de la capitale de Stockholm, sans résultat. Mais depuis la fin de l’URSS en 1991, ces incursions réelles ou supposées dans les eaux suédoises semblaient devoir appartenir à l’Histoire.

Pour rappel, l’armée suédoise a déclenché vendredi soir une opération militaire avec plus de 200 hommes qui ont fouillé une zone de la mer Baltique et de l’archipel de Stockholm après qu’un témoin eut rapporté avoir vu un « objet fabriqué par l’homme » dans l’eau. La Suède avait initialement spéculé sur un sous-marin russe endommagé.

La Russie a démenti toute implication, indiquant que le sous-marin recherché était hollandais, une information réfutée par les Pays-Bas.

A Helsinki, Stefan Löfven a indiqué que le nombre d’exercices militaires dans la mer Baltique avait augmenté récemment, à la fois de la part de la Russie mais aussi de l’OTAN. Selon lui, « il n’y a aucune raison d’avoir une inquiétude exagérée ».

http://www.lesoir.be/685508/article/actualite/monde/2014-10-20/suede-mystere-autour-du-navire-etranger-reste-entier

http://express.fb.emakina.addemar.com/c2169/e59996600/hb7fc0/l153337/index.html

Comme disait un commentaire: Ce sont clairement des aliens aquatiques. Parqués au fond des fjords depuis des milliers d'années ils se réveillent pour une raison que nous ignorons encore. C'est prouvé sur History Channel. Il y a ce spécialiste en ovnis avec sa tête de surfeur, là.

Un yellow submarine?

Écrit par : L'enfoiré | 20/10/2014

Des grandes banques internationales ont commencé à facturer des intérêts sur les dépôts en euros de leurs clients

Cette évolution est la conséquence de la décision de la Banque Centrale Européenne (BCE) d’adopter un taux d’intérêt négatif au mois de juin de cette année pour dissuader les banques de placer leurs liquidités auprès d’elle, et les inciter plutôt à s’en servir pour consentir des prêts aux PME et aux ménages, et favoriser de ce fait la croissance économique. Depuis, les banques qui continuent de placer leur argent dans les livres de la BCE ne reçoivent plus d'intérêt en rémunération de ces dépôts, et elles doivent même payer pour le faire.

Au lieu de rémunérer les comptes bien garnis de leurs clients, elles ont commencé à leur facturer des agios. La Bank of New York Mellon a ainsi commencé à appliquer un taux d’intérêt négatif de 0,20% sur les dépôts en euros de ces clients. Goldman Sachs et J.P. Morgan Chase & Co. ont aussi commencé à charger des intérêts négatifs sur les encours positifs. Quant à Credit Suisse, elle a indiqué à ses clients qu’elle allait répercuter les taux d’intérêt négatifs qu’elle subissait sur les comptes exprimés dans des devises sur lesquelles elle subit elle-même des taux d’intérêt négatifs, ce qui implique qu’elle facturera des intérêts négatifs sur les dépôts en euros de ses clients.

C'est surtout la clientèle institutionnelle des banques, c’est-à-dire les sociétés dotées de gros comptes, en particulier les sociétés de placement collectif (fonds mutuels) ou les hedge funds, qui est visée par ces mesures. Pour ces clients, le nouveau défi va consister à trouver de nouveaux supports de placement sûrs pour leurs grosses encaisses de cash, et il est probable qu’ils seront amenés à prendre plus de risques.

Des banquiers et des investisseurs ont indiqué au journal que des clients ont déjà commencé à transférer leurs dépôts dans des banques qui ne facturent pas d’intérêts négatifs sur les encours positifs en euros. D’autres les transfèrent sur des produits d'investissement assimilables à des liquidités, comme des fonds monétaires ou des « repos » (pensions livrées, ou accords de rachat).

Source: http://www.express.be/business/?action=view&cat=economy&item=des-grandes-banques-internationales-ont-commence-a-facturer-des-interets-sur-les-dpots-en-euros-de-leurs-clients&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 21/10/2014

Les régulateurs et les banques s'entendent sur le dos des épargnants

C'est souvent le week-end que les choses importantes se passent en finance, quand les marchés sont fermés, quand les négociations et les bruits de couloirs ne peuvent pas avoir de répercussions ou profiter à des initiés, et quand les médias tournent sur les faits divers et la météo. Un accord important a été signé samedi, 11 octobre, entre les grandes banques mondiales, "sous la pression des régulateurs", précise la dépêche AFP, et il concerne les produits dérivés et, plus spécifiquement, les CDS (Credit default swap). Ces derniers sont des assurances permettant de se couvrir contre le défaut d'un pays sur sa dette ou la faillite d'une entreprise.

L'idée de départ est séduisante, puisqu'il s'agit d'une protection contre la faillite d'un actif que l'on détient ; qui trouverait à y redire ? Le problème est que ces produits ont été vendus en grande quantité par les banques et qu'elles ne possèdent pas forcément les fonds propres nécessaires en cas de défaut, ce qui les mettrait elles-mêmes en faillite, provoquant un effet domino catastrophique. On a pu le voir, lors de la crise de septembre 2008, avec la faillite de Lehman Brothers, gros trader sur le marché de ces produits dérivés, qui avait donné lieu à un débouclage massif de contrats dérivés avec la banque, ce qui avait provoqué le chaos sur les marchés financiers.

Les régulateurs des grands pays font valoir qu'un délai, aussi minime soit-il, pourrait permettre à une banque défaillante de pouvoir se recapitaliser et éviter un effet de panique sur les marchés financiers. L'Association internationale des swaps et dérivés (ISDA), l'organisme représentant le secteur bancaire, a ainsi accepté d'abandonner le principe du débouclage automatique ("close out") des contrats, si une institution financière se trouve en difficulté. En cas de défaillance d'une grande banque "too big to fail", les régulateurs auront le temps de mettre au point une solution pour éviter une faillite "désordonnée" aux conséquences potentiellement explosives.

On peut penser que la signature de cet accord traduit le fait que le risque de faillite de grandes banques existe bel et bien, ce qui n’est pas rassurant. Néanmoins, cet accord constitue objectivement une bonne chose, puisqu’il éloigne un risque d'effet domino catastrophique. Mais attention ! On sait désormais comment les régulateurs s’y prennent pour résoudre les crises bancaires… la méthode a été inaugurée à Chypre, au printemps 2013, et écrite dans une directive européenne qui entrera bientôt en vigueur (le 1er janvier 2016). Ce sont les comptes des épargnants qui servent à renflouer les pertes bancaires ; une ponction est directement opérée sur leur épargne afin de restaurer la solvabilité de la banque. À Chypre comme dans la directive, seuls les comptes de plus de 100.000 euros sont concernés, mais cela ne suffira évidemment pas en cas de crise grave, et on peut être certain que tous les comptes seront touchés.

Source: http://www.express.be/business/?action=view&cat=economy&item=les-regulateurs-et-les-banques-sentendent-sur-le-dos-des-epargnants&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 21/10/2014

'L'union monétaire ressemble à un train qui se dirige lentement vers l’appauvrissement, et que l’on ne peut arrêter'

La zone euro est au bord d’une nouvelle récession. Dans le Times de Londres, Robert Peston estime que la colère des citoyens est bien plus inquiétante qu’un mouvement de panique des marchés financiers :

«Les plus grandes économies de la zone euro - l'Italie, la France et l'Allemagne - ne parviennent pas à échapper à la stagnation et sont probablement déjà en train de se contracter. Mais la vraie menace n'est pas le genre de désastre financier qui a failli disloquer l’union monétaire il y a trois ans. La promesse de la Banque centrale européenne de garantir les bilans des banques et des gouvernements a largement compensé ce risque.

Le danger le plus grand pourrait venir d’un effondrement politique - les citoyens de la zone euro continuent d’abandonner les partis traditionnels et manifestent avec leur vote qu’ils voient l'union monétaire comme un train qui se dirige lentement vers l’appauvrissement, et que l’on ne peut arrêter. »

« L'euro est condamné, tout comme la lire, la drachme et la peseta ont échoué. Par conséquent, à mes yeux, nous ferions mieux d’arrêter maintenant, et minimiser les pertes, plutôt que d'attendre que la foudre s’abatte sur la totalité de la zone euro », écrit Edin Mujagic sur Jalta.nl.

Est-ce que ce n’est pas cher pour sortir de l'euro ? Oui, sans doute. Mais il est aussi cher d’y rester et les chances sont grandes que ce soit encore plus cher plus tard – si ce n’est pas déjà le cas – de l’arrêter.

(...) Horst Siebert, un économiste allemand, a déclaré dans les années nonante que l'euro échouerait si l'union monétaire n’était pas cantonnée au nord des Alpes. Il avait raison. Les modèles économiques et les normes économico-financières au nord des Alpes et au sud de ces dernières sont aussi différents que la nuit et le jour.

La seule façon dont l'euro peut continuer à exister, c’est par notre adoption du modèle économique des pays du Club Med, ou alors qu’ils appliquent le nôtre. Il est clair que les pays du Sud ne veulent pas s'adapter. Donc, à nous de partir. Ou plutôt, (...) serait-il préférable que nous nous adaptions au Club Med ? ».

Source: http://www.express.be/business/?action=view&cat=economy&item=lunion-monetaire-ressemble-a-un-train-qui-se-dirige-lentement-vers-lappauvrissement-et-que-lon-ne-peut-arreter&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 22/10/2014

YouTube envisage des abonnements payants sans publicité

YouTube, le service de vidéo en ligne de Google, réfléchit à proposer des abonnements payants à ses utilisateurs qui voudraient accéder à ses contenus sans avoir de publicité. « Nous réfléchissons à la manière de donner des options aux utilisateurs », a indiqué la patronne de YouTube, Susan Wojcicki, lors d’une conférence en Californie. « YouTube fonctionne actuellement avec de la publicité, ce qui est vraiment bien dans le sens où cela nous a permis d’arriver à un milliard d’utilisateurs ; tout le monde peut accéder au contenu ».

« Mais il va y avoir des cas où les gens vont dire : je ne veux pas voir les publicités », a-t-elle poursuivi. Elle a souligné que certaines applications proposaient à leurs utilisateurs de choisir entre avoir de la publicité ou payer quelque chose, évoquant « un modèle intéressant ».

http://www.lesoir.be/692657/article/economie/vie-du-net/2014-10-28/youtube-envisage-des-abonnements-payants-sans-publicite

Écrit par : L'enfoiré | 28/10/2014

Les obligations souveraines, dernier rempart avant l'effondrement ?

La semaine dernière a été mouvementée sur les marchés boursiers, avec de forts reculs à Londres, Francfort, Paris et New York. Un mini-krach, mais rien de sérieux ; un simple avertissement qui traduit une crainte diffuse des investisseurs : et si le temps des désillusions était venu ? En Europe et au Japon, les indices des marchés actions sont en-dessous de leur niveau du 1er janvier 2014, et à peine au-dessus aux États-Unis.

Le problème de fond est que la liquidité mondiale ne cesse d'augmenter à un rythme bien plus élevé que la croissance économique réelle. Même si la Fed arrête son plan de Quantitative easing, la Banque du Japon accélère le sien et la Banque centrale européenne relance son propre plan, notamment en voulant racheter des actifs bancaires. Et puis toutes ces banques centrales maintiennent les taux à zéro, ce qui facilite l'expansion monétaire. Résultat, toute cette monnaie excédentaire, qui ne trouve pas à s'employer dans l'économie réelle (le crédit aux entreprises ne repart pas), se retrouve sur les marchés et fait monter le prix des actifs. D'où les performances des bourses depuis 2009 (mars 2009 exactement, date du premier QE de la Fed).

Mais à un certain niveau de valorisation, les prix des actifs risqués (actions, obligations d’entreprises) ne progressent plus, parce que les investisseurs se rendent compte que, manifestement, les primes de risque ne couvrent plus le risque. Et cette crainte est d'autant plus renforcée que les espoirs d'une véritable reprise économique s'envolent (le FMI a rabaissé ses prévisions, une série de mauvais chiffres ont récemment été publiés aux États-Unis et en Allemagne).

Comment réagissent les investisseurs ? Ils se reportent vers le dernier actif considéré comme sûr et se dirigent alors vers les dettes souveraines sans risque, c'est à dire celles des États-Unis et de l'Allemagne, principalement. Parce qu'on assiste dans le même temps à une plus grande différenciation des dettes publiques : la Grèce est abandonnée et voit ses taux dangereusement remonter, l'Espagne et l'Italie sont délaissées et ne profitent pas de cet afflux, la France en profite un peu, mais pas autant que l'Allemagne, avec qui les écarts de taux s'accroissent. Le compartiment obligataire devient plus différencié, plus volatile, en un mot : plus dangereux. Mais les dettes considérées comme sûres en profitent et, comme on l’a constaté, leurs taux ont baissé au moment de la tourmente boursière de la semaine passée.

La dette publique américaine représente certes un volume gigantesque, cependant sa capacité d'absorption n'est pas infinie. Sa crédibilité non plus. Même si la Fed est derrière et peut imprimer ce qu'elle veut pour satisfaire les échéances, à un moment donné la défiance apparaîtra. Ce moment n'est pas encore venu, mais nous sommes ici clairement sur le dernier rempart qui fait encore tenir les systèmes monétaire et financier debout. Que celui-ci vienne à céder et la panique sera généralisée.

Si, il existe encore un rempart, mais les autorités monétaires n’y croient pas, ni les grands investisseurs ou les banques. Il s’agit de l’or, bien sûr. Celui-ci n’a jamais cédé au cours de l’Histoire, mais attention : il n’y en aura pas pour tout le monde !

Source: http://www.express.be/business/?action=view&cat=economy&item=les-obligations-souveraines-dernier-rempart-avant-leffondrement&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 30/10/2014

'Le monde ne pourra pas supporter un taux d'intérêt plus élevé, ni un dollar plus fort'

Hier, la Federal Reserve Bank a officialisé l’arrêt de sa politique d'assouplissement monétaire. La banque centrale américaine a injecté des milliards de dollars dans l’économie américaine dans le cadre de cet assouplissement quantitatif, dans l'espoir de ranimer l'économie, et de réduire le taux de chômage. Lorsque cette politique tournait à plein, la Fed injectait 85 milliards de dollars par mois dans l'économie américaine.

Mais selon Alan Greenspan, qui a lui-même présidé la Fed entre 1987 et 2006, il n’est pas certain que cette politique ait produit les résultats escomptés. Il affirme également qu’il est peu probable que l’arrêt de ces mesures sera sans danger pour l’économie.

Selon Greenspan, le programme de rachat de Bons du Trésor américains a eu des effets contrastés : d’un côté, ils ont contribué à faire monter le cours des actions en bourse, tout en baissant les coûts d’emprunt. Mais il affirme qu’ils n’ont quasiment rien fait pour l’économie réelle. Il souligne que la demande demeure faible.

Il note que la Fed a maintenu son taux d’intérêt à court terme proche de zéro depuis la crise pour inciter les banques à prêter de l’argent. Beaucoup d’investisseurs pensent que la banque centrale américaine commencera à les relever à mi-2015. Greenspan s’est dit incapable de confirmer ce point, en revanche, il doute que la fin de la politique d’assouplissement pourra avoir lieu sans dommage. « Nous n’avons jamais vécu aucune expérience telle que celle-ci, donc je ne peux pas me tenir là assis, et vous décrire exactement comment cela va aboutir ». Il a précisé que les marchés réagissaient souvent de manière imprévisible lors des changements de politique monétaire, et que ces changements n’étaient pas toujours rationnels.

Il souligne que les allusions récentes de hausse des taux d’intérêts ont suscité de la volatilité sur les marchés, et qu’il n’y a aucune raison de penser que cela sera différent quand la Fed commencera à faire remonter les taux d’intérêt.

Dans un email à la rédaction, Steen Jakobsen, l’économiste en chef de la banque danoise Saxo Bank, exprime lui aussi des doutes quant à la possibilité d’une hausse sensible des taux d’intérêt aux Etats-Unis en Juin 2015 comme les marchés financiers l’anticipent.

Il donne deux raisons. D’abord, il affirme que la menace de la déflation n’est pas cantonnée à l’Europe et que les États-Unis pourraient aussi en être victimes. D’autre part, de nombreuses multinationales américaines commencent déjà à ressentir les effets d'un dollar fort. Les sociétés qui composent l’indice S & P 500 réalisent en moyenne 40% de leur chiffre d'affaires à l'exportation.

Jakobsen conclut qu’il ne faut pas s’attendre à une hausse des taux avant la fin du mois de décembre 2015. Il pense aussi que l’année prochaine sera marquée par une correction des marchés boursiers, parce que « la réalité va rattraper la fantaisie ».

Source: http://www.express.be/business/?action=view&cat=economy&item=le-monde-ne-pourra-pas-supporter-un-taux-dinteret-plus-elev-ni-un-dollar-plus-fort&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 31/10/2014

Comment calcule-t-on la dette publique?

Le montant de la dette publique belge tel qu’il apparaît sur la homepage est évidemment une estimation. Nous calculons sa valeur, à un moment donné, sur base de deux chiffres:

- La dette publique estimée au 30 juin 2014: 427,8 milliardsd'euros

- La dette attendue au 31 décembre 2014: 424,6 milliards d'euros

Le point de départ du calcul est les chiffres et les prévisions de l'Institut National des Statistiques, de la BNB et du bureau du Plan. Selon l'INR, la dette a atteint fin 2013 413,2 milliards d'euros, soit 104,5% du PIB. La BNB estimait en juin que le taux d'endettement en 2014 allait grimper de 0,5%. Les estimations les plus récentes laissent penser que le déficit budgétaire et donc la hausse de l'endettement sera plus importante que prévu. Nous estimons que le taux d'endettement progressera de 0,8% fin 2014 à 105,3% du PIB

Le Bureau du plan table sur une pib en hausse (nominale) de 2% (1,1% en croissance réelle). Cela signifie que le PIB va progresser de jusqu'à 403,2 milliards et la dette en chiffres absolus jusqu'à 424,6 milliards.

Une fois que nous avons les chiffres du 30 juin 2014 et ceux estimés au 31 décembre 2014, nous regardons où nous nous situons entre ces deux dates et quelle dette nous obtenons. Pour plus de facilité, nous supposons que la dette évolue linéairement entre ces deux points. Ce n'est évidemment pas toujours le cas.

La dette augmente fortement en début d'année car l'Etat n'a pas encore beaucoup de revenus. Les revenus augmentent à partir du deuxième trimestre, entre autres grâce aux paiements anticipés d'impôts. Cela explique la diminution de la dette à partir du deuxième ou troisième trimestre.

http://www.lecho.be/detail.art?a=9002042&n=3154&ckc=1

Écrit par : L'enfoiré | 02/11/2014

La 'guerre des devises' est déclarée: la Fed ne veut pas d'un euro faible

En 2010, le ministre brésilien des Finances, Guido Mantegua, avait employé pour la première fois la notion de «guerre des monnaies» pour décrire les politiques employées par les grandes banques centrales pour réduire la parité de leur devise, afin d’améliorer la compétitivité des entreprises du pays. Dans les faits, ce que l’on appelle « guerre de devises » devrait plutôt être appelé « guerre d’exportations ». Cependant, de nos jours, pour beaucoup de pays, les parités plus faibles sont un moyen de juguler la déflation.

La faible inflation que l’on constate a pour effet de ruiner certaines économies, dans la zone euro, notamment, mais aussi dans d’autres régions, comme en Israël. Des données provenant de Bloomberg ont montré que 8 des 10 devises dont on s’attend à voir la parité baisser en 2015 sont les monnaies de pays qui sont déjà entrés en déflation, ou bien qui mènent des politiques destinées à affaiblir leur taux de change. Il ne s’agit donc pas de politiques de croissance, mais de politiques visant à « exporter les problèmes de déflation vers quelqu’un d’autre », résume David Bloom, qui dirige le pole international de la stratégie devises chez HSBC Holdings Plc.

Jusqu’à présent, les champions de la guerre des devises ont été les Japonais. Le yen a battu des records historiques, et il a atteint aujourd’hui son plus bas niveau par rapport au dollar depuis 7 ans. Les autres pays ne voient pas cela d’un bon œil, mais ils devraient garder à l’esprit que le Japon a mené la même politique monétaire que la banque centrale américaine.

Cependant, la FED est sur le point de changer sa politique monétaire, et en 2015, elle relèvera probablement ses taux d'intérêt. Une monnaie qui bénéficie d’un taux d'intérêt plus élevé est recherchée par les épargnants et les investisseurs qui cherchent la meilleure rentabilité possible pour leurs capitaux. Ils affluent donc pour prêter de l’argent dans cette monnaie, et ces afflux de capitaux provoquent généralement une hausse de la parité de sa devise. Et les Américains, qui ne se réjouissent pas de cette perspective, menacent de débuter une nouvelle « guerre des devises ».

L’Europe n’a elle non plus pas caché son souhait de faire baisser le taux de change de l’euro. Le taux d’inflation annuel de la zone euro, fixé à 0,3%, reste très en deçà de la cible de 2% de la Banque Centrale Européenne.

La baisse de l’inflation dans la zone euro commence à se répandre parmi les autres pays européens, qui sont aussi ses gros partenaires commerciaux. Bloomberg prévoit ainsi que les parités des devises de la Suisse, du Danemark, de la Hongrie, de la Tchéquie et de la Suède devraient baisser d’entre 4 et 6% d’ici la fin de l’année prochaine, en raison des politiques menées pour endiguer la déflation.

La guerre des monnaies semble donc déclarée: la Fed ne veut pas d’un euro ou d’un yen faibles…

Source: http://www.express.be/business/?action=view&cat=economy&item=la-guerre-des-devises-est-declaree-la-fed-ne-veut-pas-dun-euro-faible&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 04/11/2014

Une preuve que tout le monde s'en fout du qui fait quoi et comment il est fait.

Alexander Wang x H&M: 5 conseils pour ne pas shopper idiot

La collection capsule du designer new-yorkais sera disponible jeudi dans 250 H&M. Voici comment affronter au mieux l’affluence et la frénésie d’achat.

Ce jeudi ne sera pas seulement noir sur les routes, vert et rouge de colère syndicale dans les rues. Ce sera aussi l’enfer dans l’espace réservé à la collection Alexander Wang pour H&M dans les 250 magasins sélectionnés dans le monde.

Après Karl Lagerfeld, Stella McCartney, Jimmy Choo, Lanvin, Marni, Maison Martin Margiela, Isabel Marant ou Versace, c’est donc au tour du styliste new-yorkais de 31 ans à la tête de sa propre ligne et de la direction artistique de Balenciaga de dessiner une collection à bas coût pour le géant de l’habillement.

Comme à chaque collection capsule d’un grand designer depuis dix ans, la furie des fashionistas est à son comble, qui font parfois la queue dès potron-minet pour pouvoir être les premières à entrer dès l’ouverture des portes. Un peu comme pour la sortie de l’iPhone 6. Tout ça pour des pièces qui certes ont été dessinées par les plus grands, mais restent de la grande distribution, soit de qualité moyenne.

Une zone cadenassée derrière des barrières nadar

Pour encadrer les shoppeuses déchaînées, H&M a mis en place un dispositif très strict. Comme pour les 13 précédentes collaborations, H&M n’autorise l’achat que d’un exemplaire de chaque article dans une seule taille.

Selon votre arrivée dans la file, vous ferez partie d’un groupe de 20 personnes avec un bracelet-sésame correspondant à une fourchette horaire de dix minutes top chrono durant lesquelles il s’agira de faire vos achats (forcément compulsifs ?). Une fois dans la zone autorisée, les shopping addicts devront donc faire vite sous le décompte pressé d’un cerbère muni d’un porte-voix dont la mission de la journée est d’égréner les minutes restantes pour mettre la main sur la pièce convoitée et l’essayer en vitesse en cabine. Messieurs, sachez qu’ici aussi la discrimination hommes-femmes est de mise : seul le rayon dames est ainsi cadenassé.

Si vous n’arrivez pas assez tôt, il se peut aussi que ce soit la razzia et qu’il ne reste rien ou si peu (et que dans votre frustration vous vous rabattiez complètement sur le reste du magasin)…

Pour éviter la déconvenue et/ou un découvert très mauvais genre en temps de crise, voici quelques conseils.

1. Préselectionnez les pièces que vous voulez à l’avance

La collection a été dévoilée en grande pompe à New York et est disponible sur le site de l’enseigne (ici pour ces messieurs).

A l’image du clip promotionnel, elle est sportswear et urbaine et faite de matières novatrices comme le néoprène. Le mieux est de déterminer à l’avance ce qu’on voudrait : brassières, tapis de yoga, bonnet, robe, leggings, manteaux, escarpins…

2. Fixez-vous un budget

Du porte-clé à 7,99 € à la doudoune argentée pour hommes à 349 €, la gamme de prix est relativement aborable et comprend aussi de nombreux petits accessoires qu’on peut (s’)offrir sans se ruiner pour les sportifs les plus stylés (gourde à 9,99 €, gants de boxe à 49,99 €, pantalon à séchage rapide ou tee-shirt en matière respirante à 39,99 €). Le hic comme dans tout lâchage consumériste est l’addition de toutes ces petites choses… Sachez donc ce que vous voulez, encore une fois.

3. Armez-vous de patience

Une fois le précieux sésame obtenu, il vous faudra revenir parfois plusieurs heures plus tard si vous n’avez pas passé la nuit devant le H&M. Et à l’entrée de la zone, devoir refaire la file derrière des barrières nadar… La patience restera donc votre meilleure arme. Comme dans les rues de Bruxelles.

4. Revenez le lendemain ou dans les jours qui suivent

Comme le signale d’emblée la chaîne de prêt-à-porter, sa politique de retours reste identique lors de ces collections capsules de créateur. Les plus impulsifs/riches/insouciants n’hésiteront donc pas à faire feu de tout bois et à prendre un maximum de pièces quitte à les rendre contre un bon d’achat dans les jours qui suivent. Il se peut donc que vous trouviez à ce moment-là la pièce convoitée.

5. Faites un tour sur eBay

A chaque fois c’est le même cinéma. Certains blogueurs et journalistes pas très regardants ont déjà pu sélectionner des pièces et n’hésitent pas à les revendre sur le site de seconde main. Vous ne ferez peut-être pas la meilleure affaire mais vous aurez peut-être la main heureuse.

http://www.lesoir.be/698669/article/styles/air-du-temps/2014-11-04/alexander-wang-x-hm-5-conseils-pour-ne-pas-shopper-idiot

Écrit par : L'enfoiré | 04/11/2014

Le taux d’intérêt négatif, bientôt dans votre banque

Au Luxembourg et en Allemagne, des banques se mettent à appliquer un taux d’intérêt négatif sur les comptes de dépôt, c’est à dire à facturer l'argent déposé sur un compte ! La DZ Privatbank au Luxembourg, la Deutsche Skatbank, un petit établissement bancaire coopératif du Land allemand de Thuringe l’ont récemment annoncé, et plusieurs banques allemandes s’apprêtent à faire de même. Le taux d’intérêt est de -0,25% pour la banque luxembourgeoise, ainsi 1.000 euros déposés deviennent 997,5 euros un an après. Le "Strafzins", le taux d'intérêt punitif, est ainsi devenu l'expression à la mode en Allemagne

Pourquoi un tel comportement ? Tout simplement, expliquent ces banques, à cause du taux de dépôt négatif pratiqué par la Banque centrale européenne (BCE) depuis juin 2014 et qui s'élève à -0,20%. Les banques perdent de l’argent en déposant leurs liquidités à la BCE, elles le répercutent donc à leurs clients. La seule façon d’y échapper consiste, pour ces clients, à placer leur argent sur des produits financiers de la banque (livret d’épargne, assurance-vie).

Il est plutôt rare qu’une entreprise punisse ses clients, mais cette bizarrerie valide le fait que le marché interbancaire en Europe est au point mort, car normalement une banque qui dispose de liquidités les prête à celles qui en ont besoin, moyennant une rémunération.

Ces banques avouent ici les déposer en totalité à la BCE, en se privant ainsi d’une possibilité de gain, et ce pour une raison bien simple : elles sont certaines de retrouver cet argent, ce qui n’est pas forcément le cas en prêtant à la banque X.

Cette précaution signifie qu’elles n’ont pas confiance dans le système bancaire, que le risque de faillite demeure significatif. Ces banques avouent que la crise financière n’est pas terminée, merci pour cet aveu.

Le client est incité à placer ses liquidités sur des produits d’épargne, comme des livrets ou de l’assurance-vie. Mais ceux-ci rapportent-ils vraiment ? Quasiment plus maintenant puisque les taux d’intérêts sont au plus bas.

C’est aussi à cela que sert ce taux d’intérêt punitif : forcer, malgré tout, les déposants à migrer vers les produits de la banque, car ce sont eux qui la font vivre par les commissions qu’ils rapportent. Cette coercition en dit long sur le marasme de la banque aujourd’hui, il faut tordre le bras à ses clients pour continuer à vivre.

Au niveau macroéconomique, on voit l’aberration que représente la politique de taux zéro de la BCE.

Censée relancer le crédit et la croissance, elle échoue misérablement, et en plus, elle perturbe en profondeur le métier bancaire consistant à collecter l’épargne et à rémunérer ceux qui concourent ainsi au financement de l’économie. Quand plus aucun placement ne rapporte vraiment, la banque devient pour l’épargnant comme une nasse, un piège.

Enfin, ne manquons pas de relever l’ironie d’une telle situation par rapport à l’or. L’un des principaux arguments qu’oppose un banquier lorsqu’un client lui parle d’acheter de l’or est que "ça ne rapporte pas d’intérêt".

Désormais c’est la banque en général (cash + produits d’épargne) qui ne rapporte plus d’intérêts, ou pratiquement plus. Et une banque, chacun le sait, s’avère nettement moins solide qu’un lingot d’or…

Chacun en tirera les conséquences qui s’imposent.

Source: http://www.express.be/business/?action=view&cat=economy&item=le-taux-dinteret-negatif-bientot-dans-votre-banque&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 21/11/2014

Le Belge gagne en moyenne 3.261 euros brut

Moins de la moitié des travailleurs se disent satisfaits de leur salaire.

L’enquête bisannuelle des salaires de Références/Vacature et de la KU Leuven révèle que le Belge moyen gagne 3.261 euros brut par mois, ou 2.068 euros net.

Comment se répartissent ces salaires ? 10 % des travailleurs belges déclarent gagner moins de 1.900 euros brut par mois (1.430 euros net), seuls 10 % déclarant des revenus supérieurs à 5.000 euros brut, la moitié de notre échantillon gagnant moins de 2.875 euros brut. Quant au premier emploi, il est rémunéré en moyenne à 2.088 euros brut (1.465 euros net), cette moyenne cachant en réalité une très grande disparité : 10 % des répondants déclarent un salaire de départ de 1.348 euros, alors que 10 % d’entre eux, évidemment les plus diplômés, démarrent avec une rémunération de 2.808 euros.

Peu de mouvements sur le marché de l’emploi

Alors que moins de la moitié des répondants (46 %) se déclarent satisfaits de leur salaire, la plupart ne recherche pas d’autre emploi. « Parce qu’ils pensent qu’il n’y en a pas », commente vendredi Fabrice Dekerf de Vacature. « La mobilité sur le marché de l’emploi reste encore très faible », ajoute-t-il. « Les gens recherchent la stabilité ». Il y a dès lors une « certaine résignation » à penser que cette stabilité ne peut être associée pour l’instant à de fortes augmentations de salaires.

Selon l’enquête, il apparaît aussi que les plus hauts salaires se retrouvent dans les secteurs de la chimie et de l’industrie pharmaceutique, alors que les ingénieurs et les médecins bénéficient des plus hauts salaires de départ.

http://www.lesoir.be/713624/article/economie/2014-11-21/belge-gagne-en-moyenne-3261-euros-brut

Écrit par : L'enfoiré | 21/11/2014

Graphique limpide illustre bien la totale déconnexion entre l'économie réelle et les marchés boursiers

Les marchés financiers et l'économie réelle n’ont jamais été plus éloignés, observait Marc Fiorentino de MonFinancier.com Au mois de juin de cette année. Il avait noté que les taux d'intérêt payés sur les prêts à long terme par les pays de l’Europe du Sud, qui se trouvaient encore au bord de la faillite un an plus tôt, étaient alors plus faibles que ceux payés par des puissances économiques telles que les USA ou la Grande-Bretagne.

Il spéculait que l’hystérie collective sur les marchés allait donc se poursuivre, uniquement en raison des politiques d’assouplissement monétaire, notamment aux Etats-Unis. « Un seul élément provoque les records quotidiens des indices boursiers et des taux d'intérêt: la liquidité. Elle arrose les marchés financiers sans irriguer l'économie réelle mais cela n'inquiète personne.», écrivait-il.

Bloomberg vient justement d’illustrer cette déconnexion entre l’économie réelle et les marchés boursiers dans un graphique. Ce dernier compare les performances des marchés boursiers (ligne verte) par rapport à la croissance économique estimée au cours des trois dernières années. Depuis le début du 3ème programme de quantitative easing américain en décembre 2012, les prévisions de croissance du PIB mondial se sont effondrées de 15%. Mais dans le même temps, les cours boursiers du monde ont progressé de 35%.

Source: http://www.express.be/business/?action=view&cat=economy&item=ce-graphique-limpide-illustre-bien-la-totale-deconnexion-entre-leconomie-relle-et-les-marchs-boursiers&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 24/11/2014

10 chiffres qui laissent à penser que les résultats trimestriels d'Apple viennent d'une autre planète

1. Le chiffre d’affaires d'Apple lié aux ventes de l'iPhone pour le quatrième trimestre 2014 a atteint 51,2 milliards de dollars, ce qui est plus que la valeur de capitalisation de Yahoo! (45,5 milliards de dollars).

2. Les recettes de la vente des iPhones du dernier trimestre de l'année dernière représentent également plus du triple du chiffre d’affaires de Google pour le troisième trimestre 2014 (16,5 milliards de dollars) et presque le double du chiffre d’affaires du dernier trimestre de Microsoft (26,5 milliards de dollars).

3. Avec 74,5 millions d'iPhones écoulés, Apple a vendu 7 fois plus de téléphones que la division de téléphonie Nokia de Microsoft au cours du dernier trimestre de l’année dernière.

4. Ces 74,5 millions d'iPhones vendus dépassent le nombre d’unités d'iPhone vendues au cours de la totalité de l’année 2011.

5. Apple dispose maintenant d’une trésorerie liquide de 178 milliards de dollars, ce qui suffirait pour acquérir IBM (qui a une valeur de marché de 152,3 milliards de dollars).

6. En fait, avec un tel trésor de guerre, Apple pourrait racheter aujourd'hui Ford, General Motors et Tesla, et lui resterait encore environ 41,3 milliards de dollars de trésorerie disponible.

7. La société a également vendu 21,4 millions d’iPads au 4ème trimestre 2014, ce qui représente environ une tablette pour chaque résident de la Belgique et de la Suède.

8. Apple a également facturé 5,5 millions de Macs au cours du même trimestre, ce qui correspond à un Mac pour chaque Irlandais. Les recettes provenant des Macs (6,9 milliards de dollars) dépassent le PIB de Monaco.

9. Apple a maintenant une capitalisation boursière de 640 milliards de dollars. Si Apple était un pays, il serait le 26ème pays dans le monde au regard de son produit intérieur brut (PIB). L'actuel 26ème pays de cette liste, l’Afrique du Sud, avait un PIB de 596 milliards de dollars en 2013.

10. Au cours du dernier trimestre de l’année dernière, Apple a gagné 18 milliards de dollars nets. Aucune société n’a jamais enregistré un tel bénéfice. Le précédent record est détenu par la société énergétique russe Gazprom, qui avait rapporté un bénéfice de 16,2 milliards de dollars en Août 2011. La performance d'Apple est d'autant plus frappante que toutes les autres sociétés qui ont enregistré les 25 meilleurs bénéfices trimestriels de tous les temps sont des entreprises du secteur de l’énergie.

Source: http://www.express.be/business/?action=view&cat=technology&item=10-chiffres-qui-laissent-a-penser-que-les-resultats-trimestriels-dapple-viennent-dune-autre-planete&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 29/01/2015

L’aplatissement de la courbe des taux, une menace pour les banques et les assureurs

La Banque Centrale Européenne (BCE) a amené son taux directeur à zéro depuis longtemps, mais le QE (Quantitative Easing) qu’elle a décidé de mettre en place (60 milliards d’euros par mois jusqu’en septembre 2016) va contribuer à aplatir encore plus l’ensemble de la courbe des taux. Les taux à moyen et long terme vont, eux aussi, tendre vers zéro. Or le taux d’intérêt constitue une information cruciale : le coût de l’argent mesure le risque, l’avenir étant incertain, il est normal qu’emprunter à 10 ans soit plus coûteux qu’à 5 ans, et plus qu’à 2 ans. Désormais ce sera quasiment pareil.

Cet aplatissement de la courbe des taux pose un problème, on peut le dire, existentiel au secteur financier. Les banques ont pour fonction de collecter l’épargne et de prêter aux entreprises et aux particuliers, elles récupèrent de l’argent à court ou moyen terme (les épargnants peuvent récupérer leur argent quand ils le souhaitent) et le prêtent à moyen ou long terme (crédit immobilier et aux entreprises). Elles se rémunèrent en prêtant à un taux plus élevé qu’elles ne rémunèrent l’épargne, c’est leur fonction d’intermédiation. Avec une courbe des taux plate, il devient compliqué de rémunérer l’épargne ainsi que de prêter aux entreprises à des taux significatifs (d’autant que les grandes entreprises peuvent emprunter directement sur les marchés, en émettant leurs propres obligations).

Pour les sociétés d’assurance, à travers leurs produits d’assurance-vie, elles collectent l’épargne puis l’investissent dans des obligations souveraines pour une grande partie, et rémunèrent les particuliers avec les intérêts servis (moins leur commission). Avec l’aplatissement de la courbe des taux, les rendements offerts aux particuliers vont chuter (pour l’instant ils restent positifs grâce à leur stocks d’obligations, acquis à une époque où les taux étaient plus élevés, mais ça ne va pas durer).