16/05/2013

N'épargnez plus, spéculez ou consommez

Tour à tour, deux nouvelles: "Détourner les Belges de leur carnet" et "Supprimer les paiements en cash porterait un coup sévère à l'économie souterraine".

Tour à tour, deux nouvelles: "Détourner les Belges de leur carnet" et "Supprimer les paiements en cash porterait un coup sévère à l'économie souterraine".

Le Belge aime faire des économies pour se donner une chance d'avoir un petit plus dans le futur. Il a deux voies pour le faire la brique et le compte d'épargne s'il veut se mettre à l'abri des déconvenues. La sécurité a un prix qui vaut de l'or. Qui oserait le contester? L'Etat? Il devrait s'en rappeler.

L'argent papier n'a plus la cote. La carte bancaire ou de crédit est tellement pratique. Souvent devenue gratuite, elle ne l'est pas pour le commerçant qui doit payer un léger pourcentage sur les transactions. De plus, on oublie ainsi de compter les frais avant de recevoir l'addition en fin de mois.

La taxe sur les livrets d'épargnes:

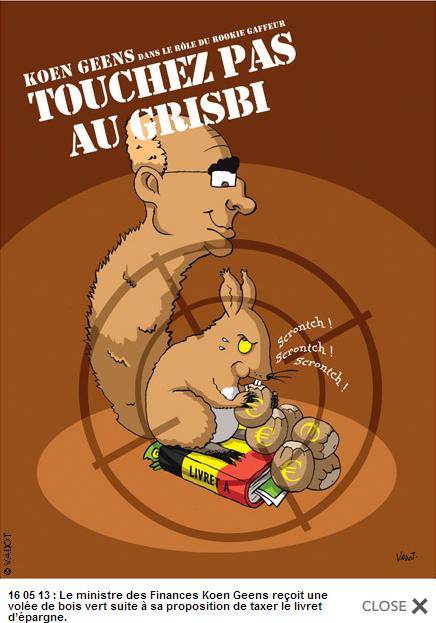

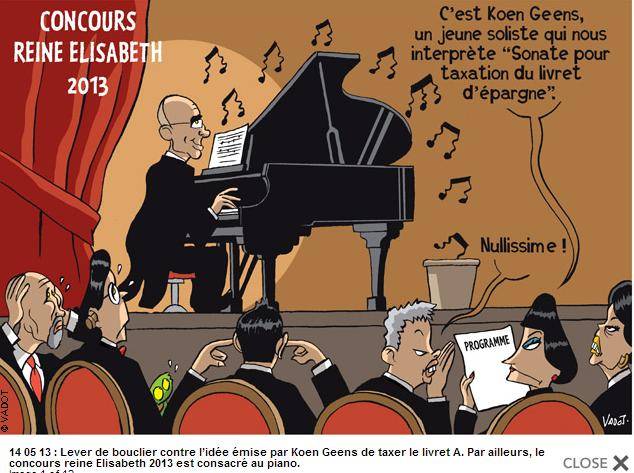

Koen Geens, le Ministre des Finances, vient de lancer une idée de réactiver l'épargne, surprenante, quand on se souvient des raisons historiques pour lesquelles elle a été voulue.

Un "non" catégorique du Fédéral.

Devant le tollé général qu'il a généré, Koen Geens dément le projet sans le rejeter.

Les comptes en banques déborderaient avec 240 milliards d'euros. Un pactole...

A l'origine, en 1962, la première tranche d'intérêt de 1.500 FB de taxe sur les intérêts était exonérée d'impôt.

L'idée était de stimuler l'épargne et ainsi encourager l'achat de biens de consommation par des investissement productifs avec effet retard.

Le précompte mobilier effrayait déjà les contribuables et une baisse de l''épargne s'en est suivie. En 1966, pour limiter cette baisse, la limite était portée à 4.000 FB.

Les banques étaient alors plus proche de l'Etat avec la CGER.

Les livrets d'épargnes sont déjà taxés, mais à partir de la somme d'intérêts qui dépassent 1.880 euros d'intérêts par an.

Aujourd'hui, il est donc question de supprimer l'avantage fiscal dès le premier euro d'intérêt.

Sur 10.000 euros d'investissement avec le pourcentage de 1%, jusqu'à récemment, cela ne ferait plus 100 euros d'intérêt mais 85 euros, mais comme ce pourcentage est tombé à 0,55%; il ne reste que 46,75 euros.

Une émission de radio sur Vivacité lançait un débat parmi les auditeurs. Les réactions étaient très "hard": "c'est une méthode de mafia".

La confiance devrait-elle, aujourd'hui, avoir une nième vie? Une entreprise n'a pas seulement le devoir de produire, mais aussi de vendre sa production pour être rentable et faire du bénéfice et ainsi payer ses collaborateurs et ses créanciers.

Dans une époque de récession, passe encore, mais dans une période de stagflation, cela craint vraiment.

Les placements, sous toutes les formes qui sont proposés, ne sont pas garantis par l'Etat. Les risques augmentent en virant des obligations aux actions, sans jamais être nuls.

A quel pourcentage sont récompensés les comptes d'épargnes?

Une peau de chagrin. Aucun incitant tangible pour attirer les investissements.

La baisse du rendement n'avait en rien changé les habitudes des épargnants belges. L'épargnant avait dû seulement s'organiser autrement pour complémenter leurs retraites futures ou advenues.

La semaine dernière, les taux chutaient à nouveau, au niveau de 0,5% pour soutenir la croissance. On imagine déjà qu'ils tombent en dessous de 0%. Cela équivaudrait alors à payer pour prêter son argent.

L'argent des comptes dormirait en n'entrant pas dans l'économie?

L'argent des comptes dormirait en n'entrant pas dans l'économie?

Faux, lançait un auditeur, banquier, l'argent est recyclé dans l'économie par l'intermédiaire des banques. Les banques doivent seulement garder en caisse un back-up suffisant fixé par la loi. L'argent est de moins en moins liquide et de plus en plus virtuel sous forme de dettes.

Taxer le livret d'épargne pour pousser les gens à investir.

Quels sont les mieux placés pour le faire?

Les banques avec leurs ordinateurs, leurs consoles avec les situations de chaque investissement qui défilent dans une vision globale?

Ce serait donc le boulot des banques d'investir dans le circuit financier.

Un idée géniale ou un fiasco en préparation de taxer les livrets d'épargne?

Il faut dépenser ou investir ou ... sortir l'argent des banques et aller le renvoyer dans un autre pays plus favorable dans un placement dit "plus intelligent", disait un auditeur...

Exactement, l'inverse du but à atteindre.

Si on a une politique sociale, il faut en avoir les moyens pour pouvoir l'exercer.

L'argent en compte reste disponible. Bloqué sous forme d'obligations ou d'actions, n'est absolument pas pour garantir l'économie du particulier. Pendant la crise, les comptes étaient garantis à raison de 100.000 euros. La confiance a, ainsi, été, temporairement, soutenue.

La bulle spéculative a été évitée grâce à la sécurité comme alibi.

Il y a déjà des lunes, le Fond Monory De Clerck avait été lancé pour les investisseurs dans le but d'effacer les problèmes de l'Epargne-Pension qui prenait l'eau. Les cotisants investisseurs en ont profité car la conjoncture était haussière lors de son lancement.

Il y a déjà des lunes, le Fond Monory De Clerck avait été lancé pour les investisseurs dans le but d'effacer les problèmes de l'Epargne-Pension qui prenait l'eau. Les cotisants investisseurs en ont profité car la conjoncture était haussière lors de son lancement.

La différence avec la proposition d'investissement d'aujourd'hui, c'est que l'investisseur n'avait, alors, pas un fusil dans le dos. Il n'était pas encore "pigeon". Il pouvait décider de ne pas y souscrire, de prendre un chemin de traverse et choisir le moment le plus opportun. De plus, la Bourse avait encore bonne presse, malgré ses quelques soubresauts. Pour finir, il faut se rappeler qu'il existait des incitants comme les titres AFV avec précompte réduit, des exonérations sur les droits de succession, des réductions IPP pour attirer le "client".

Est-ce encore le cas? Pas vraiment, ou peu sensibles.

La question est, depuis, "Les Bourses sont elles sous-évaluées ou sur-évaluées?".

Très probablement sur-évaluées à voir les cours qui grimpent. Les PE atteignent des sommets.

L'écart entre la vie du citoyen de la rue et la vie de la Bourse ne fait que s'accroître.

Dans l'opération "taxe sur l'épargne", seraient visés le Livret vert, le Livret B...

En échange, ce qui est proposé, des Emprunts populaires, des Emprunts d'Etat, des actions de sociétés cotées en Belgique...

L’exonération du compte d’épargne est menacée par la Cour européenne de justice.

On devait s'en douter, qu'il y avait une idée qui venait du cortex européen. Geens n'a fait que sauter sur l'occasion pour dire que ce problème se trouvait ne se trouvait plus à son niveau.

En 2010, déjà, le département de la justice de l'UE, intimait la Belgique de se mettre en ordre et de respecter la libre circulation des capitaux au travers de l'Europe.

Il fallait donc penser à étendre le régime des avantages fiscaux à tous les capitaux même étrangers ou supprimer ces avantages.

Cela faisait un certain temps que l'on incitait le particulier à investir et à prendre le large dans le domaine du risque.

Cela faisait un certain temps que l'on incitait le particulier à investir et à prendre le large dans le domaine du risque.

J'en parlais dans "La spéculation sur le banc des accusés".

Les ISR, les "Investissements Socialement Responsables" y étaient mentionnés.

Un beau geste, en somme, comme si on investissait dans le Télévie. On oublie que même le Télévie a subi quelques soucis dans le passé avec des détournements d'argent.

Accrochez-vous à la lecture de la publication de BNP au sujet de l'ISR comme préambule:

"Investir utile au travers des ISR. Concilier l'engagement citoyen et les performances financières. Donner un sens aux investissements en sélectionnant les entreprises et les projets qui ont fait le choix de la durabilité, les mieux adaptés à l'environnement économique de demain. La pauvreté, l'inégalité, l'exclusion, la pollution, le changement climatique, la disparition des ressources naturelles sont autant d'enjeux majeurs sur lesquels l'investisseur a le pouvoir d'agir. Investir est une responsabilité et un formidable moyen de répondre à ces grands défis et d'orienter le modèle de société de l'avenir en choisissant d'utiliser le patrimoine pour développer un monde plus responsable, plus équitable et plus durable.".

- Mais, c'est bien sûr, dirait l'Inspecteur Bourrel dans les Cinq dernières minutes de son enquête. Où, faut-il signer devrait être sa réponse...

Relisez mon billet dont je faisais mention ci-dessus, vous avez manqué quelque chose qui pourrait être l'essentiel.

Relisez mon billet dont je faisais mention ci-dessus, vous avez manqué quelque chose qui pourrait être l'essentiel.

Geler votre argent et vous êtes devenu incivique...

Faux... Entre 2007 et 2012, si les montants déposés sur les livrets d'épargne ont atteint 87 milliards d'euros, ils ont été crédités pour 19,6 milliards aux entreprises, aux hypothèques pour 43,9 milliards et aux prêts du pouvoir public à raison de 24 milliards.

Les livrets d'épargne dédicacés, les bons de caisse, les comptes à terme à 2,2% même précomptés privilégiés à 15%, seraient bloqués pour un minimum de 5 ans et n’allégeraient pas les comptes.

Supprimer les payements cash

Supprimer les payements cash

Il parait que 16,4% du PIB échappe au pouvoir public à cause de la monnaie sonnante et trébuchante.

L'Europe veut supprimer les centimes.

On avait déjà allégé avec des billets en papier.

Le nouveau billet de cinq euros vient d'être lancé. On avait seulement oublié de vérifier que les lecteurs automatiques de billets allaient pouvoir accepter sa nouvelle mouture.

Une histoire belge de plus...

L'argent papier est inodore, insipide, mais il est surtout trop palpable.

Dès 2014, tous les titres papier, dématérialisés les titres, devraient sortir des coffres et portés en comptes-titres dans une banque... En 2015, il y aurait une amende à la clé pour les récalcitrants.

Depuis, on remplace le prix de la location du coffre par celui de la maintenance du compte-titres.

L'argent, sous toutes ses formes palpables, emmerde tout le monde. Cela coûte pour faire de la monnaie pièces ou billets, cela coûte pour l'écouler, cela coûte en temps pour le compter devant la caissière du magasin qui s'impatiente.

La carte de crédit est tellement pratique et, de plus, on ne paye qu'une fois à la fin du mois.

L'argent est virtuel, vous vous souvenez, encore.

Tout est pour le mieux dans le meilleur des mondes du virtuel.

Bien réel, sans traces, il trompe trop l'adversaire-récolteur.

L'utilisateur, lui, aimerait avoir son mot à dire dans ce qu'il fait de son pognon.

Le billet de 500 euros à retirer de la circulation? Évidemment, cela prend moins de place dans une mallette.

On pense à tout. Surtout à la facilité du consommateur.

Pierre qui roule n'amasse pas assez de mousse.

Quant à l'enfer, lui, il est toujours pavé de très bonnes intentions...

Prenez les bonnes décisions, un encart spécial de mon journal du jour qui m'a tenu au courant de ce que je viens de raconter... parmi les pages qui suivent des titres comme "Les collaborateurs se sentent bien et bénéficient d'une protection optimale", "Valoriser les informations","Innovation sur tous les fronts", "L'information idéale et la décision parfaite n'existent pas".

Le journal voulait probablement se racheter ou racheter l'Etat....

Spéculons en paix, un très ou trop vieux billet, celui-là...

Le côté social est mis en brèche. Partout, on racle les fonds de tiroirs.

Les "pigeons" qui ont investi dans le durable, poussés par l'Etat, sont devenus de vils spéculateurs. Quand ils pensaient faire oeuvre utile écologique et retrouver les fruits de leurs investissements dans le remboursement des certificats verts, ils se sont sentis leurrés et ont lancé l'action "Ne touchez pas à nos certificats verts".

Alors, si on disait, "Ne touchez pas à nos certificats arc-en-ciel".

Relancer la consommation, la croissance et l'économie pour restaurer le confiance, demande une approche plus fine, plus ciblée, mieux maîtrisée.

Relancer la consommation, la croissance et l'économie pour restaurer le confiance, demande une approche plus fine, plus ciblée, mieux maîtrisée.

On en parlait encore une fois avec Roland Gillet, ce matin.

Le slogan à la mode pour les banques : "Fit and proper"....

Une fable de Jean-Pierre Claris de Florian peut-être...

- Hélas ! pauvre créature, dit le Lynx, combien je te plains. Jupiter a été bien cruel en te privant de la lumière du jour qui réjouit tous les êtres. Tu ne dois exister qu'à demi, et ce serait, je pense, un service à te rendre que de te débarrasser d'une vie aussi triste.

- Je vous remercie de votre bonté, répliqua la Taupe; mais je pense que j'ai assez d'activité pour suffire à mon état et à mes besoins. Quant au reste, je suis entièrement satisfaite des facultés que Jupiter m'a départies, et je crois qu'il nous dispense à chacun ses dons selon les besoins de notre condition. Je n'ai pas, il est vrai, votre vue perçante; mais j'ai des oreilles qui me servent tout aussi bien, et dans ce moment, par exemple, un bruit que j'entends derrière vous m'avertit de fuir l'approche du danger.

Et en disant cela, elle rentra dans son trou, tandis qu'un dard, lancé par la main d'un chasseur, vint frapper juste au cœur le Lynx à la vue subtile.

- Nous devrions tirer parti des talents que nous possédons, au lieu de nous occuper à déprécier ceux qui sont accordés aux autres.

- « La mauvaise monnaie chasse la bonne. », Nicolas Oresme

- « Il faut mépriser l'argent, surtout la petite monnaie. », François Cavanna

- « Il faut choisir, dans la vie, entre gagner de l'argent et le dépenser; on n'a pas le temps de faire les deux », Edouard Bourdet

30 mai 2013: N'épargnez plus, ne spéculez plus, ne consommez plus ou bien restez pauvre, mais alors avec humour... Les actions Bpost sont lancées. C'est par leur return sous forme de coupons que le succès est temporairement garanti. On se pose déjà la question de savoir jusque quand cela tiendra.

30 mai 2013: N'épargnez plus, ne spéculez plus, ne consommez plus ou bien restez pauvre, mais alors avec humour... Les actions Bpost sont lancées. C'est par leur return sous forme de coupons que le succès est temporairement garanti. On se pose déjà la question de savoir jusque quand cela tiendra.

1 octobre 2013: La prime de fidélité est payée par trimestre.

1 octobre 2013: La prime de fidélité est payée par trimestre. s. Interview d'Eric De Leukeneer

s. Interview d'Eric De Leukeneer

Dans le même temps, les banques se doivent de montrer patte blanche avec les clients importants et les autorités américaines qui sont devenues plus catholiques que le Pape. il faut dire que l'affaire Enron a généré des coups de canifs dans ce milieu juteux. La loi Sarbanes-Oxley a mis quelques grains de sable dans la machine pourtant bien huilée. Alors, pour garder leurs licences d'exploitation bancaire sur le sol américain, les banques européennes payent des amendes en milliards de dollars sans beaucoup chercher à l'éviter. Sont déjà passés à la caisse des P&L, la Deutsche Bank, le Crédit Suisse (2,5 milliards), BNP (5 milliards).... La CE prend son pourcentage au passage.

Dans le même temps, les banques se doivent de montrer patte blanche avec les clients importants et les autorités américaines qui sont devenues plus catholiques que le Pape. il faut dire que l'affaire Enron a généré des coups de canifs dans ce milieu juteux. La loi Sarbanes-Oxley a mis quelques grains de sable dans la machine pourtant bien huilée. Alors, pour garder leurs licences d'exploitation bancaire sur le sol américain, les banques européennes payent des amendes en milliards de dollars sans beaucoup chercher à l'éviter. Sont déjà passés à la caisse des P&L, la Deutsche Bank, le Crédit Suisse (2,5 milliards), BNP (5 milliards).... La CE prend son pourcentage au passage.

De nouveaux acteurs entrent en lice, parfois bien mieux placés sur le sol américain, plus mondialisés. Facebook avec plus d'un milliard d'utilisateurs.

Facebook, Google, Skype sont dans le "business model" en collectant les infos avec énormément de cash. Passer à l'argent virtuel, pour ces sociétés avec les outils digitaux ne serait pas un détour du monde financier. Ce ne serait plus le PC Banking, la banque à domicile qui ferait le futur, mais la banque en migration à partir de la plage au soleil, de la voiture, crédits compris. Apprendre le métier de la finance ne demande pas un énorme investissement.

Les technologies numériques ne sont plus le frein pour rattraper tout ce qui est analogique dans le cerveau des humains. Un génération, encore, à attendre.

Publié dans Actualité, Monde des affaires | Lien permanent | Commentaires (37) |  Imprimer

Imprimer

Commentaires

http://www.agoravox.fr/actualites/economie/article/le-systeme-des-retraites-est-mort-135754

Écrit par : L'enfoiré | 15/05/2013

Etrange, étrange... Ce qui se passe en ce moment sur les marchés est fort intrigant.

D'un côté, les plus-hauts historiques ont été touchés, franchis, et largement dépassés par les principaux indices actions américains.

De l'autre, Ben Bernanke semble enfin reconnaître que la politique pratiquée depuis 2009 par la Fed risque de ne pas être sans conséquence.

Ben Bernanke s'exprimait vendredi dans le cadre de la conférence annuelle sur les structures bancaires et les systèmes de compensation financière organisée par la Réserve fédérale de Chicago. Il a rappelé que 'quatre ans après la phase la plus intense de la crise financière, son héritage reste'.

'Des risques importants demeurent dans les marchés du crédit de gros à court terme' s'alarme le chef de la Fed. L'un des risques clé est lié à la réponse que donnerait le système à la faillite d'un courtier négociateur ou à un autre grand emprunteur' professionnel. Même si le système bancaire occulte est moins important aujourd'hui qu'il ne l'était avant la crise, les régulateurs et le secteur privé doivent résorber les poches de fragilité restantes, aux risques croissants de bulles financières.

Les rendements des obligations souveraines les mieux notées sont au plus bas, ce qui est absolument contradictoire avec le risque réel qu'elles présentent

Écrit par : L'enfoiré | 15/05/2013

Croissance :

2013: -0,3%

2014: 0,2 %

2018: 1,9%

USA en 2014= 3%

Chômage:

2015: 12,8%

2018: 11,7%

Déficits:

2013: 2?9%

2018: 2,5%

Écrit par : L'enfoire | 17/05/2013

Une réponse:

http://www.rtbf.be/info/emissions/article_ecomatin?id=7999593&eid=5017893

Écrit par : L'enfoire | 21/05/2013

Les épargnants du monde entier perdent chaque année plus de 100 milliards d’euros en raison de taux d’intérêts artificiellement bas, affirme le journal allemand Frankfurter Allgemeine. Ces taux d'intérêt faibles se retrouvent inférieurs à l'inflation, ce qui grignote leurs économies. En clair, si les épargnants avaient retiré leur argent des banques et qu’ils l’avaient dépensé immédiatement, ils en auraient obtenu plus qu’au terme d’une année d’épargne, avec les intérêts cumulés. Cette ponction discrète a pour nom « taux d’intérêts réels négatifs », explique le journal, qui reprend les conclusions d’une étude de la Banque mondiale indiquant que ce phénomène s’est produit dans pas moins de 23 pays. La DekaBank et l'Institut allemand de l’Economie ont calculé qu’il coûtait plus de 100 milliards par an pour les épargnants.

Les banques centrales et la BCE, par leur politique monétaire, sont directement responsables. Pour stimuler les investissements et relancer l’économie, elles maintiennent les taux d’intérêt artificiellement bas. En particulier, la BCE a encore récemment abaissé ses taux d’intérêts pour aider les pays du Sud de l’Europe, et la Fed a fait de même pour relancer l’économie des Etats-Unis.

Le Frankfurter Allgemeine affirme que les épargnants allemands perdraient chaque année plus de 14 milliards d'euros, tandis que les épargnants britanniques en perdraient 9 milliards et les épargnants hollandais, 3 milliards. Mais les plus gros perdants sont les épargnants américains, dont la perte annuelle s’élève à 63 milliards d’euros.

Le Frankfurter Allgemeine parle d'une "redistribution mondiale massive d'actifs", qui a lieu au détriment des épargnants, et au bénéfice des Etats endettés. En effet, un taux d’inflation supérieur au taux d’intérêt réduit le fardeau de la dette. En pratique, les Etats ne réduisent pas leur dette nominale, en revanche, ils réduisent leur dette réelle. Ainsi, entre 2009 et 2012, l'Allemagne a économisé plus de 62 milliards d’euros grâce à la faiblesse des taux d'intérêt.

Source: http://www.express.be/business/?action=view&cat=economy&item=la-ponction-sur-les-economies-des-petits-epargnants-100-milliards-deuros-par-an&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoire | 28/05/2013

Des pauvres... voyons

http://www.rtbf.be/video/detail_thomas-gunzig-dans-le-cafe-serre-30-05-2013?id=1827815

Écrit par : L'enfoire | 30/05/2013

Invité du Grand Oral Le Soir/La Première, L’économiste et ancien conseiller spécial de François Mitterrand Jacques Attali. Pour lui, la Commission européenne est un commentateur des marchés, la solution pour la sidérurgie doit être européenne et l’unité belge est fondamentale pour l’Europe et le monde.

Jacques Attali économiste, président et fondateur de PlaNet Finance, ancien conseiller spécial de François Mitterrand met violemment en garde. Dans son dernier livre « Urgences françaises » (Fayard), il lance un cri d’alarme. La France va vers l’abîme, les réformes sont indispensables, profondes, urgentes. Il en profite aussi pour dire tout le mal qu’il pense de la Commission européenne. Il était à Bruxelles cette semaine pour l’ouverture du Colloque organisé par l’Académie et consacré aux urgences de la démocratie européenne.

« Les réformes proposées par la Commission sont bâclées, bourrées d’erreur et nourries de l’idéologie libérale ultra-extrême »

La Commission européenne a remis cette semaine ses recommandations budgétaires et de réformes structurelles, aux pays membres. François Hollande, le président français, s’est emporté contre l’ingérence de la Commission. Le PS belge fait de même. Alors, la Commission, dans son rôle ou pas ? « Les réformes qui sont proposées là sont peu nombreuses, bâclées, dignes d’un élève de 2e année de licence, très incomplètes. Beaucoup sont bourrées d’erreurs et nourries d’une idéologie libérale ultra-extrême qui, jusqu’à preuve du contraire, dans les pays qui l’ont appliqué, n’ont pas fait flores. Donc, je pense que la Commission fait une erreur politique majeure qui s’explique à mon avis très profondément par le fait que nous n’avons pas encore pris conscience qu’il y a deux Europe. Il y a une Europe à 27 ou 28 qui est une Europe d’Etat de droit, qui est tout à fait nécessaire mais qui n’est pas l’Europe qui doit construire une zone commune, c’est l’Euro Zone, la Zone Euro qui doit le faire ».

Nationaliser la sidérurgie ? « Idiot à l’échelle nationale, la solution doit être européenne »

La sidérurgie en Europe semble relever d’un modèle qui a vieilli. Les politiques ont-ils raison de vouloir sauver ce qui peut l’être ? En Belgique, les autorités wallonnes évoquent une nationalisation pour Arcelor ? « Pour que la sidérurgie soit globalement aujourd’hui pensée globalement en Europe, la seule solution serait une nationalisation à l’échelle de l’Europe. Je serais partisan de faire revivre la CECA. Il faut aujourd’hui redonner vie à une stratégie européenne ».

Si ces portages et ces nationalisations se font à l’échelle nationale en Belgique et parfois en France, ça ne marchera pas ? « Non, ça ne marchera pas. Ca ne sert à rien, parce que les entrepreneurs iront ailleurs, on ne sera pas à l’abri des critiques. Il faut penser monde, 7 milliards d’habitants aujourd’hui, 9 milliards dans 20-30 ans, il faut penser monde et seule, l’Europe est à la hauteur de l’enjeu. »

« La Commission est un commentateur des marchés »

« La Commission devrait incarner l’Europe, bien sûr et je ne demanderais que ça. Mais incarner l’Europe, ce n’est pas incarner un commentaire impuissant de la réalité des marchés et la Commission ne fait que ça. Elle fait le commentaire impuissant de la réalité des marchés. Elle dit : « ah mais les taux d’intérêt sont bas, donc vous pouvez prendre 2 ans » mais elle n’est pour rien dans le fait que les taux d’intérêt sont bas ! »

Syrie : « On aurait dû intervenir beaucoup plus tôt, comme en Lybie »

Votre point de vue sur la situation en Syrie, où l’approche européenne là aussi est inexistante ? « C’est une situation extraordinairement difficile où on aurait dû agir beaucoup plus tôt ». A la manière de la Libye comme Sarkozy l’avait fait ? « Sans aucun doute ». Avec donc une intervention militaire sur place ? « Oui, sur place, avant qu’on ne laisse se constituer des milices qui installeront un régime qui sera dans la théocratie, pire ce que ce que le régime de Bachar el Assad fut, et dans la laïcité. La seule vraie solution serait une intervention conjointe entre les Russes et l’OTAN pour tenter de mettre une zone de tampon entre les combattants ».

« L unité belge est fondamentale pour l’Europe »

Pour Attali, c’est une absolue certitude : « Si la Belgique ne maintient pas son unité, comment peut-on espérer que l’Europe la maintienne ? La Belgique, c’est un petit peu comme l’oiseau au fond de la mine, si l’oiseau s’asphyxie, c’est que tout le monde va mourir d’un coup de grisou. Donc l’unité belge est fondamentale, non seulement pour la Belgique, non seulement pour l’Europe mais aussi pour le monde. Parce que si l’Europe ne maintient pas son unité, alors, la balkanisation du monde nous conduira à de lourdes difficultés. Vous portez cette responsabilité. Si vous n’êtes pas, vous, capable de maintenir une unité et une façon de vivre ensemble, comment peut-on l’espérer à l’échelle de l’Europe et du monde ? »

http://www.lesoir.be/253683/article/debats/2013-06-01/attali-reformes-proposees-par-commission-sont-bourrees-d-erreurs

Écrit par : L'enfoire | 01/06/2013

Le potentiel de troubles sociaux est plus élevé en Europe qu’il ne l’est dans le reste du monde, et les écarts grandissants entre les riches et les pauvres pourraient en être le déclencheur, affirme un rapport annuel de l'Organisation internationale du Travail (OIT).

Dans son « World of Work Report » annuel, l'OIT explique que l'agitation sociale, c'est-à-dire les grèves, les arrêts de travail et les manifestations, ont augmenté dans la plupart des pays depuis le début de la crise économique et financière en 2008. Mais au sein de l’UE, ces phénomènes ont augmenté plus qu’ailleurs, passant de 34% à 46% en 2011-2012.

Toutefois, les risques ne sont pas les mêmes dans tous les pays, et le rapport indique qu’ils se sont en fait réduits en Belgique, en Allemagne, en Finlande, en Slovaquie et en Suède depuis le début de la décennie. Le risque de troubles sociaux « est probablement lié aux réactions suscitées par la politique pour gérer la crise de la dette souveraine et son impact sur la vie des gens et leur perception du bien-être », indiquent les Nations Unies. « Les conditions économiques difficiles ont créé un environnement social fragile, alors que de moins en moins de gens entrevoient des opportunités pour obtenir un emploi satisfaisant et améliorer leur niveau de vie», ajoute le rapport.

La menace de troubles sociaux a également augmenté en Russie et dans les autres pays satellites de l'ex-Union soviétique qui ne sont pas membres de l’UE, en Asie du Sud et dans les autres pays développés hors UE. Mais elle a diminué en Amérique latine, en Afrique, en Asie du Sud-Est et dans le Pacifique.

L’OIT note que les politiques d’austérité de ces dernières années se sont accompagnées d’une augmentation des inégalités en termes de salaires. Les revenus de la classe moyenne se sont érodés, alors que les salaires plus élevés ont augmenté. Dans les pays les plus riches, les plus grandes compagnies ont amélioré leurs marges bénéficiaires. Mais « plutôt que de faire bénéficier ces profits au travail dans l’économie réelle au travers d’investissements productifs, les recettes supplémentaires ont plus souvent été utilisées à augmenter les encaisses de liquidités », commente le rapport.

L’organisation souligne également que les taux de chômage records au sein de l’UE n’arrangent rien, et que le chômage de longue durée augmente le découragement des chômeurs. Elle recommande une politique davantage orientée vers la création d’emplois pour favoriser la croissance. « Cela implique de s’attaquer aux vulnérabilités structurelles derrière la crise, telles que les problèmes systémiques dans le secteur financier », comme « débloquer les flux de crédit pour les entreprises productives, de telle sorte qu’elles puissent stimuler la croissance ». Le rapport salue au passage les « programmes pour le marché du travail bien conçus» de l’Allemagne et de la Belgique qui favorisent cette relance basée sur la création d’emplois.

Source: http://www.express.be/business/?action=view&cat=economy&item=cest-au-sein-de-lue-que-les-risques-de-troubles-sociaux-sont-les-plus-importants&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoire | 06/06/2013

Je propose qu'on modifie quelque peu les compétence de la Commission européenne, on pourrait lui confier prioritairement le nettoyage de la salle des sommets après les réunions des chefs d'État et le planning des interprètes disponibles pour les réunions ministérielles européennes.

Pour le reste, la gouvernance économique, la Commission doit laisser tomber, ce n'est pas de son âge, on y reviendra dans 20 ans quand les États membres seront prêts à simplement appliquer ce qu'ils ont décidé. Ou alors, diront les méchantes langues, quand les États membres comprendront les conséquences de ce qu'ils ont décidé, un petit matin, au terme d'une réunion d'urgence, dans la panique d'une crise qui semblait ne jamais finir.

Ainsi donc la Commission aurait outrepassé tous ses pouvoirs en publiant des recommandations économiques pointues pour chaque État membre. "La Commission n'a pas à nous dicter ce que nous devons faire" a expliqué François Hollande, "elle doit juste surveiller que nous respectons bien les chiffres du pacte de stabilité budgétaire".

Ah bon... et donc les États ont donc prévu dans les textes européens que tous les ans, en mai, la Commission publie des recommandations spécifiques, individualisées, adaptées précisément à chaque situation nationale mais ces recommandations devraient se contenter, si l'on en croit François Hollande, de répéter que le pays A doit doit respecter le plafond des 3% de déficit, que le pays B doit respecter le plafond de 3% de déficit et que le pays C doit respecter le plafond de 3% de déficit. Ça, comme recommandations spécifiques, ça en jette, y a pas à dire.

La Commission va trop loin.

Bien sûr, mais les États pourraient demander des comptes à la Commission: "Tiens, la Commission, vous auriez un peu plus d'arguments chiffrés pour expliquer comment la libéralisation des taxis français va sauver la compétitivité française?"

"Tiens, monsieur Rehn, vous pourriez nous dire pourquoi le 1er mars 2011 vous expliquiez publiquement que l'indexation automatique des salaires à la belge était intelligemment conçue et pas du tout démodée avant de vouloir sa mort ou tout comme 6 mois plus tard ?".

Mais ces recommandations sont l'occasion pour la Commission de montrer qu'elle ne faiblit pas, qu'elle reste bien la sévère gardienne de textes européens bafoués dans le passé par les états eux mêmes

Elles sont l'occasion pour les États membres de jouer un drôle de jeu à usage interne.

Le Président français dit du mal pendant que son Ministre des finances, plus discrètement, estime que la Commission a raison sur certains points et que le gouvernement avance.

En Belgique, c'est l'inverse, des ministres évoquent d'horribles recommandations publiées par l'horrible Commission pendant que le Premier ministre explique que la rigueur se poursuivra. Et si les Européens se plaignent, on pourra toujours dire qu'on n'a pas le choix, que les recommandations européennes s'imposent alors qu'elles ne sont précisément que des recommandations. Qui devront d'ailleurs être approuvées par les 27 eux mêmes.

Ce système ne fonctionne pas. Depuis des années, dans tous les documents, il y a une phrase disant qu'il faudra mettre en place la légitimité démocratique de cette nouvelle gouvernance économique mais ça n'avance pas beaucoup contrairement aux nouvelles règles de discipline budgétaire

Et en attendant, c'est très simple, la Commission est la méchante qui dépasse les bornes, et les États passent pour ceux qui crient beaucoup mais se laissent faire, pas de quoi donner l'envie d'Europe à qui que ce soit.

Anne Blanpain.

http://www.rtbf.be/info/chroniques/detail_discipline-budgetaire-europeenne-un-systeme-mal-fichu-anne-blanpain?id=8011887&chroniqueurId=5036153

Écrit par : L'enfoire | 07/06/2013

http://www.rtbf.be/info/emissions/article_ecomatin?id=8012734&eid=5017893

Écrit par : L'enfoire | 07/06/2013

Un rapport d’une ONG montre que la Belgique accueille 358 filiales des 50 plus grandes entreprises européennes cotées en bourse. Cette ONG considère la Belgique comme un paradis fiscal.

En Europe, les 50 plus grosses sociétés (cotées en bourses, par chiffre d’affaires) ont ouvert au bas mot 5848 filiales dans les paradis fiscaux. CCFD-Terre Solidaire estime même qu’elle a pu manquer environ 1.500 d’entre elles, les sociétés étant particulièrement discrètes sur le sujet. En poids économique, ces 50 sociétés, c’est près de 4.500 milliards de CA. « Sans constituer une preuve d’évasion fiscale, une telle concentration de filiales dans les territoires les plus opaques de la planète laisse songeur », souligne CCFD-Terre Solidaire. « Surtout quand certaines des entreprises concernées affichent des taux d’imposition effectifs nuls ou très réduits au niveau mondial et se refusent à publier une information détaillée sur leurs activités pays par pays. »

« Les destinations de prédilection sont, dans l’ordre, les Pays-Bas, l’État du Delaware (États-Unis), le Luxembourg, l’Irlande et les Îles Caïman, dépassant de loin les économies émergentes de la planète », note amèrement l’ONG qui lutte contre l’évasion fiscale des entreprises.

Et la Belgique dans tout ça ?

En Belgique, on dénombre 358 filiales des 50 plus grandes entreprises, selon les chiffres de l’ONG. Toutes ne sont pas concernées mais nombre d’entreprises allemandes ont des intérêts chez nous : 15 filiales pour Volkswagen, 11 pour Siemens, 29 pour Metro ou encore 15 pour BASF. La palme revient à deux sociétés françaises : BNP Paribas et Carrefour avec respectivement 42 et 41 filiales.

Ces chiffres font de la Belgique le 6e pays où les grandes entreprises européennes cotées en bourse ont le plus de filiales, juste après les Îles Caïmans. Malgré tout, l’installation de filiales par des boîtes étrangères en Belgique serait en baisse entre 2009 et 2012 – contrairement à Jersey, au Luxembourg ou encore à Singapour, où elles seraient en augmentation de plus de 39 % durant ce même laps de temps.

La Belgique, un paradis fiscal?

Paradis fiscal ou pas ? L’ONG française se base sur le classement des paradis fiscaux édité par «Tax justice network», qui compte 60 pays «problématiques» en terme de transparence et de fiscalité. C’est ainsi que la Belgique se retrouve dans le classement: avec 59% d’opacité, elle se retrouve coincée entre l’Île de Man et Chypre. Pour rappel, l’OCDE ne dénombre, elle, que 14 paradis fiscaux parmi ses membres.

http://www.lesoir.be/261923/article/economie/2013-06-13/belgique-un-paradis-filiales

Écrit par : L'enfoire | 13/06/2013

Manque de qualité

Écrit par : L'enfoire | 14/06/2013

Deuxième attaque européenne, les intérêts notionnels qui ont été lancés en 2005.

Contrairement, à ce que l'on pourrait penser, ce n'est pas l'annuler qui est dans les tablettes, mais au contraire de les revoir vers le haut pour les entreprises avec des déductions fiscales encore plus importantes.

Tout vient de la plainte d'Argenta qui se sentait lésée par la situation actuelle, même si la société ne désire pas que cela devienne un "Arrêt Argenta".

La révision serait tout profit pour les entreprises belges qui ont des succursales à l'étranger.

Actuellement, ils ne leur étaient pas permis de le déduire puisque ce n'était que les entreprises actives en Belgique qui étaient en cause.

La déduction de la base imposable un pourcentage de fonds propres de 3% s'levait à 2,4 millions d'euros.

Si l'extension de cette libération s'ouvrent aux autres cela mènera à 3,3 millions d'euros à déduire.

Exactement, le même problème que pour la taxation des carnets d'épargne. L'Europe ne veut pas de discriminations. Pour elle, il y a l'Europe fédéralisée.

Écrit par : L'enfoire | 05/07/2013

L’indice belge a atteint, avec 2.750 points, son plus haut niveau depuis deux ans, ce vendredi.

L’indice boursier Bel 20 est, à l’instar de ses voisins européens, au plus haut, à la veille du week-end. Après avoir engrangé 3,55 % en trois séances consécutives de hausse, notre indice vedette gagnait 0,8 % à 2.739 points dès les premières heures de la séance, avec 17 de ses éléments dans le vert. Peu après, le Bel 20 a même franchi la barre des 2.750 points, son plus haut niveau depuis le printemps 2011. A 17h, il pointait à 2.758 (+1,5 %).

Les bourses européennes avaient terminé en hausse jeudi, rassurées par le discours accommodant de la Banque centrale européenne (BCE) et par une série d’indicateurs positifs tant en Europe qu’aux Etats-Unis. Ce vendredi, les bourses ont été moins fringuantes : la Bourse de Londres a clôturé en baisse, l’indice FTSE-100 des principales valeurs perdant 34,11 points soit 0,51% par rapport à la clôture de jeudi, à 6.647,87 points ; la Bourse de Paris a terminé, elle, à l’équilibre (+0,07%), l’indice CAC 40 a pris 2,92 points à 4.045,65 points, dans un volume d’échanges très faible de 1,2 milliard d’euros ; l’indice vedette Dax dela Bourse de Francfort a terminé à l’équilibre au terme d’une séance marquée par des résultats d’entreprises diversement appréciés et des chiffres en demi-teinte sur l’emploi américain.

La Bourse de New York a ouvert en léger recul vendredi, digérant un rapport mensuel sur l’emploi américain contrasté, faisant état d’un nombre d’embauches décevantes en juillet : le Dow Jones cédait 0,14 % et le Nasdaq 0,13 %.

http://www.lesoir.be/292514/article/economie/2013-08-02/comme-meteo-bel-20-au-plus-haut

Écrit par : L'enfoiré | 02/08/2013

Trop c'est trop...

http://www.rtbf.be/info/emissions/article_eric-de-keuleneer-est-l-invite-de-matin-premiere?id=8063413&eid=5017893

alors que la moitié des Belges est incapable d'épargner

http://www.lesoir.be/295513/article/actualite/belgique/2013-08-08/moitie-des-belges-est-incapable-d-epargner

Écrit par : L'enfoiré | 08/08/2013

Le côté positif, dupuis le début de l'année, 120,6 milliards d'euros (3,6 milliards en plus) ont été accordé en prêts aux entreprises belges. En hausse sensible.

La reprise économique s'amorce mieux qu'ailleurs, puisque le prêts restent la bête noire des banques dans d'autres pays européens.

http://www.rtbf.be/video/detail_jt-19h30?id=1846855#

Pour le négatif, qu'en dix ans, le taux de chômage n'avait jamais été aussi élevé.

http://www.rtbf.be/video/detail_jt-19h30?id=1846855#

Écrit par : L'enfoiré | 19/08/2013

-La fréquence du paiement de l’intérêt de base ne change pas et continuera à n'avoir lieu à l'avenir qu'une fois par an. Cette mesure représente un bon pas en avant pour les épargnants., dit la banque

-Qu'est-ce que cela change?

-Pas grand chose...

Écrit par : L'enfoiré | 30/09/2013

Alors que l’on a appris cette semaine que le gouvernement israélien envisageait de prendre des mesures pour supprimer les transactions en espèces, une étude réalisée par MasterCard, «Cashless Journey » révèle que la société qui a le moins recours à l’argent liquide dans le monde est la société belge.

MasterCard a examiné comment 33 économies majeures étaient en train d’évoluer vers des sociétés sans espèces. Ses conclusions sont les suivantes:

✔ En 2011, 34% des dépenses totales de consommation dans les 33 pays étudiés ont été réalisées en espèces, et à 66% effectuées par d’autre moyens de paiement. Toutefois, la situation à l'échelle mondiale est totalement différente. Mastercard estime que 85% des achats au détail sont toujours payés en numéraire.

✔ C’est en Belgique que l’on utilise le moins les espèces, puisque 93% de tous les achats au détail sont réalisés sans liquide. La France (92%), le Canada (90%), le Royaume-Uni (89%), la Suède (89%), l'Australie (86%) et les Pays-Bas (85%) sont les autres pays où les paiements en espèces ont presque disparu.

✔ D’autres pays, tels que les Etats-Unis (80%) et Singapour (69%), sont en train de se rapprocher du « point de basculement » vers une société sans espèces, et le recours aux espèces qui subsiste est le produit de l’habitude de consommateurs.

✔ C’est en Chine que l’évolution est la plus rapide. Entre 2006 et 2011, les transactions effectuées en liquide ont été réduites de 20%. 55% des transactions sont désormais réalisées avec des moyens de paiement alternatifs. Comme dans les Emirats Arabes Unis, où encore 74% des dépenses sont réglées en numéraire, le gouvernement a pris des mesures pour promouvoir les moyens de paiement électroniques.

✔ Les économies émergentes comme l'Indonésie, qui n’utilise les autres formes de paiement qu’à 31%, la Russie (31%) et l'Egypte (7%) sont encore dépendants des espèces, tandis que le Brésil (57%), la Pologne (41%) et l'Afrique du Sud (43%) sont actuellement en phase de transition.

✔ En revanche, d’autres grandes économies développées restent plus attachées aux paiements en espèces que les autres, pour des raisons culturelles : c’est le cas de l’Allemagne (24% des dépenses y sont réalisées en numéraire), du Japon (38%) de l’Espagne (46%) et de Taïwan (57%).

Source: http://www.express.be/business/?action=view&cat=economy&item=dans-le-monde-la-societe-belge-est-celle-ou-lon-a-le-moins-recours-aux-especes-pour-rgler-des-transactions&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign

Écrit par : L'enfoiré | 30/09/2013

http://www.lesoir.be/339367/article/economie/2013-10-14/nobel-d-economie-recompense-trois-americains

"Les valeurs de l'action et de l'analyste."

http://blog.lesoir.be/reglements-de-comptes/2013/10/25/les-valeurs-de-laction-et-de-lanalyste/

Écrit par : L'enfoiré | 25/10/2013

L'Etat belge revend ses 25% de titres dans Fortis-banque avec une plus-value de 900 millions d'euros

http://www.lesoir.be/360788/article/economie/2013-11-14/l-etat-revend-ses-25-dans-fortis-banque-meilleure-operation-possible

Avec humour, cela donnerait:

http://www.rtbf.be/video/detail_le-cafe-serre-d-alex-vizorek-14-11-13?id=1869503

Écrit par : L'enfoiré | 14/11/2013

http://www.rtbf.be/video/detail_eric-de-keuleneer-solvay-b-school-s-la-reforme-bancaire-matin-premiere?id=1872817

Écrit par : L'enfoiré | 26/11/2013

http://www.rtbf.be/video/detail_questions-a-la-une-du-11-09-2013?id=1852472

Voici que la CE vient de condamner cinq banques d'une amende record de 1,71 milliards d'euros

La Une en faisait son dossier principal:

http://www.rtbf.be/video/detail_jt-19h30?id=1875447

En cause avoir faussé le jeu de la concurrence et se retrouver en flagrant délit d'opérations illégales et d'avoir manipulé les taux interbancaires LIBOR, TIBOR et EURIBOR aux seuls bénéfices des banques. Cela touche les taux des prêts immobiliers et des produits dérivés.

Amende de 750 millions pour le Deutsche Bank, le reste pour Société Général, Citigroup, Royal Bank of Scotland, JP Morgan, RP Martin.

Barclays et UBS (1,5 milliards) avaient déjà donné et avaient dénoncés les pratiques douteuses.

Écrit par : L'enfoiré | 04/12/2013

Certains banquiers et analystes pensent que les grandes firmes de l’internet, telles que Google, Facebook et Amazon, ne s’intéresseront jamais au secteur de la banque, parce que ses marges sont trop faibles et qu’il est trop réglementé. Mais ils ont tort : en fait, si elles ne se préparent pas dès à présent à cette nouvelle forme de concurrence, les banques pourraient même disparaître, affirme Francisco González, le CEO de BBVA (Banco Bilbao Vizcaya Argentaria) dans le Financial Times.

Les progrès technologiques ont révolutionné plusieurs secteurs, et le secteur bancaire est le prochain sur les rangs, estime-t-il. Dans les deux à trois ans seulement 5% des interactions avec les clients auront lieu dans une agence.

Les nouveaux concurrents potentiels des banques n'ont pas leurs fardeaux d'un réseaux de distribution coûteux et des systèmes obsolètes à subir. Ceux qui se sont déjà aventurés sur ce secteur, comme PayPal, Square, iZettle, sumup et Dwolla, sont encore perçus comme des aventuriers qui s’attaquent à des niches, mais ils pourraient se développer, ou s’organiser entre eux. Tôt ou tard, ils seront rejoints par un des poids lourds des techs qui imposera sa marque puissante et ses millions ou milliards d'utilisateurs.

Mais les banques ont les moyens de faire face à cette menace, grâce à la masse de données financières et non financières qu’elles accumulent, affirme González. Les gens veulent des services financiers simples, transparents, flexibles et mobiles, avec une tarification adaptée. Ils veulent pouvoir passer facilement d'un appareil à l'autre sans changer de service et ils souhaitent du contenu innovant, des produits et services qui répondent s’adaptent à l’évolution de leurs besoins.

Les données et le « cloud computing » seront des outils fondamentaux pour le secteur bancaire, mais les banques devront aussi ouvrir leurs plateformes aux développeurs extérieurs pour créer de nouveaux services, ce que González qualifie de « Open innovation ».

Il pense que le secteur de la banque est appelé à devenir «le secteur du BIT» (Banque, Information et Technologie), capable de transformer des informations en connaissances au moyen de la technologie. Les banques devront se muer en des banques numériques, des sociétés d’un nouveau type, fournissant des services liés aux informations.

Or, la plupart des plates-formes bancaires datent des années 1960 et 1970, et au fil des adjonctions et des adaptations à leurs systèmes, elles sont devenues ce que Peter Weil, un professeur du MIT, appelle des « plates-formes spaghetti», un terme qui décrit la complexité des connexions entre les différentes applications qui aboutit à des outils de travail rigides et peu performants. Certaines banques ont remédié à ce problème en ayant recours à des « middleware », des applications intermédiaires qui interagissent avec le cœur du système, mais ce n'est qu'une solution temporaire.

Un nouvel écosystème financier est en train d’émerger, et dans les vingt prochaines années, les 20.000 banques « analogiques » seront remplacées par une douzaine de banques « numériques » qui agiront comme des «distributeurs de la connaissance», avec l’aide de nombreuses entreprises de niches sous-traitantes. Elles posséderont la plateforme qui permettra de proposer des produits et services aux clients finaux et c’est là-dessus qu’elles pourront s’appuyer pour faire concurrence aux nouveaux entrants.

Les législateurs aussi seront confrontés à de grands défis. Ils devront définir un compromis entre le cadre légal du secteur bancaire fortement réglementé actuel et l’environnement virtuel pour lequel la réglementation est quasiment totalement inexistante. Ils auront également à veiller à ce que la sécurité, le respect de la vie privée, la protection du consommateur et la stabilité systémique du monde numérique soient assurés dans un environnement en constante évolution. En parallèle, ce cadre devra permettre l’innovation et l’exercice d’une concurrence équitable.

Source: http://www.express.be/sectors/?action=view&cat=finance&item=le-defi-des-banques-se-preparer-a-la-concurrence-de-google-amazon-et-facebook-ou-mourir&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 05/12/2013

http://www.rtbf.be/video/detail_le-cafe-serre-de-bert-kruismans-16-12-13?id=1878358

Écrit par : L'enfoiré | 16/12/2013

Pour bénéficier d’une bonne retraite, les personnes nées après 1960 devront compter essentiellement… sur leur héritage. C’est la conclusion troublante d’un récent rapport publié par l'Institut britannique des Etudes Fiscales (Institute for Fiscal Studies, IFS). Bien qu’il ait été élaboré sur la base de données provenant du Royaume Uni, ses conclusions s’appliquent à d’autres pays du monde occidental. Une croissance économique molle chronique et une épargne faiblissante hypothèquent les perspectives d'avenir des jeunes générations.

On savait déjà que les perspectives d’avenir n’étaient pas roses pour la génération qui se trouve dans sa vingtaine aujourd’hui, qui aura du mal à accumuler un patrimoine similaire à celui de ses parents. Mais ce qu'indique ce rapport, c’est que ceux qui sont âgés de la cinquantaine et de la quarantaine se trouvent en réalité dans la même situation… Mais sans le savoir.

« Par rapport à ceux qui sont nés une décennie plus tôt, au même âge, ces cohortes n’ont pas un revenu plus élevé, elles n’ont pas épargné plus de revenu, elles sont moins susceptibles de posséder leur logement, elles sont susceptibles d’avoir des pensions privées plus faibles. Elles auront tendance à constater que la pension de l'Etat ne remplacera qu’une petite fraction de leurs revenus antérieurs », affirme le rapport.

Les gens âgés d’entre trente-cinq et cinquante ans ont eu tendance à gagner des revenus corrigés de l’inflation supérieurs à ceux de leurs aïeux, mais ils ont aussi dépensé souvent plus qu’ils n’ont gagné, et accumulé moins d’épargne que les générations précédentes. A ce phénomène s’est ajouté l'augmentation des inégalités de revenus, les gels de salaires successifs et la réduction des bénéfices de leurs régimes de retraite. En conséquence, les revenus de chaque nouvelle génération ont chuté de plus en plus rapidement par rapport à ceux de la génération précédente

Source: http://www.express.be/business/?action=view&cat=economy&item=ne-apres-1960-pour-benficier-dune-retraite-confortable-vous-devrez-compter-sur-votre-hritage&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 19/12/2013

Les sociétés technologiques telles que Facebook, Apple, et Google ont tellement accumulé de réserves de trésorerie que John Plender du Financial Times évoque des « Harpagons de l’économie mondiale », et se pose la question des conséquences de cette thésaurisation pour l'économie mondiale.

Selon une étude menée par Juan Sánchez et Emircan Yurdagül de la Federal Reserve Bank of St Louis, les entreprises américaines étaient assises sur un trésor de guerre de 5.000 milliards de dollars à la fin de l’année 2011, soit plus de 10 fois le PIB de la Belgique. L’ampleur de ce phénomène explique pour partie la hausse de la demande pour les actifs sûrs et la chute des taux d’intérêt qui ont alimenté la bulle immobilière américaine.

Toutefois, le comportement d'épargne extrême du secteur de la haute technologie des États-Unis n’a pas eu les mêmes conséquences néfastes que la thésaurisation de la Chine, dont les réserves officielles n’atteignent « que » 3500 milliards de dollars. Mais pour autant, la conservation de telles réserves de cash des sociétés high tech américaine n’en est pas moins antisociale.

La trésorerie et les placements liquides d'Apple, Microsoft, Google, Cisco, Oracle, Qualcomm et Facebook représentent aujourd'hui environ 340 milliards de dollars, presque cinq fois plus qu'au début de ce millénaire. En outre, ces firmes sont très peu endettées. Pour Plender, cette tendance à l’épargne au lendemain d’une crise financière a un caractère antisocial, parce que le monde souffre d’une faiblesse de la demande.

Pourquoi les entreprises les plus performantes et innovantes du monde se comportent-elles comme des caricatures des romans de Dickens? Comment se fait-il qu’elles échouent à trouver des opportunités d'investissement pour dépenser cet argent et qui se retrouve placé sur des produits avec des rendements réels souvent négatifs?

Plender donne les raisons suivantes:

✔ L'histoire se répète. Dans les années 1930, Keynes déplorait que l'économie était prise en otage par les instincts volatils des hommes d'affaires et les chefs d’entreprise qui ont trop peur d'investir dans un environnement incertain.

✔ Le « narcissisme d’entreprise ». De nos jours ce ne sont pas des entrepreneurs individuels qui se réjouissent d’avoir accumulé de la trésorerie mais les entreprises de technologie innovantes.

✔ La souplesse de la trésorerie. Cette flexibilité est jugée tentante dans un monde dominé par la peur et l'incertitude, et sur un secteur qui évolue très rapidement.

✔ Une moins grande contrainte de l’actionnaire. Les sociétés comme Apple, Google et Facebook sont à l'abri des OPA hostiles, et elles se sont dotés de statuts qui permettent à leurs membres fondateurs d'en assurer le contrôle avec une minorité du capital. De ce fait, elles subissent moins la pression d’actionnaires qui auraient pu réclamer des augmentations de dividendes.

✔ La fiscalité. La fiscalité américaine sur les bénéfices réalisés à l’étranger peut dissuader ces firmes de rapatrier leurs bénéfices étrangers mais cela n’explique cependant pas pourquoi cet argent n'est pas investi.

✔ Le capital humain. le secteur high-tech ne repose pas sur le capital financier, mais sur le capital humain. Les principales activités de ces entreprises ne réclament pas beaucoup d’investissements (Apple et Microsoft externalisent leurs activités à forte intensité capitalistique) et les plus grandes investissent massivement en recherche et développement.

Source: http://www.express.be/business/?action=view&cat=economy&item=les-avares-comment-apple-google-facebook-co-tiennent-leconomie-en-otage-en-sasseyant-sur-leur-montagne-de-cash&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 02/01/2014

1- Limiter le poids de l'épargne du patrimoine mobilier.

2- Préférer les taux de base les plus élevés

3- Prévoir les versements et retrait bancaires pour optimiser les rendements.

4- Envisager toutes les alternatives de l'épargne

5- Examiner les conditions

6- Eviter les frais

7- Connaitre sa banque et son conseiller

8- Diversifier

9- Simuler et comparer

10- Changer de compte même au sein de la même banque.

Écrit par : L'enfoiré | 03/02/2014

Écrit par : L'enfoiré | 08/05/2014

Dans le même temps, les banques se doivent de montrer patte blanche avec les clients importants et les autorités américaines qui sont devenues plus catholiques que le Pape. il faut dire que l'affaire Enron a généré des coups de canifs dans ce milieu juteux. La loi Sarbanes-Oxley a mis quelques grains de sable dans la machine pourtant bien huilée. Alors, pour garder leurs licences d'exploitation bancaire sur le sol américain, les banques européennes payent des amendes en milliards de dollars sans beaucoup chercher à l'éviter. Sont déjà passés à la caisse des P&L, la Deutsche Bank, le Crédit Suisse (2,5 milliards), BNP (5 milliards).... La CE prend son pourcentage au passage.

De nouveaux acteurs entrent en lice, parfois bien mieux placés sur le sol américain, plus mondialisés. Facebook avec plus d'un milliard d'utilisateurs.

Facebook, Google, Skype sont dans le "business model" en collectant les infos avec énormément de cash. Passer à l'argent virtuel, pour ces sociétés avec les outils digitaux ne serait pas un détour du monde financier. Ce ne serait plus le PC Banking, la banque à domicile qui ferait le futur, mais la banque en migration à partir de la plage au soleil, de la voiture, crédits compris. Apprendre le métier de la finance ne demande pas un énorme investissement.

Les technologies numériques ne sont plus le frein pour rattraper tout ce qui est analogique dans le cerveau des humains. Un génération, encore, à attendre.

Écrit par : L'enfoiré | 22/05/2014

C’est, d’après le Wall Street Journal (WSJ), le montant que réclame dorénavant la justice américaine à BNP Paribas Fortis pour violation d’embargo. Il y a quelques semaines, les « enchères » avaient commencé à monter dans ce dossier très délicat pour la banque française, soupçonnée d’avoir violé pendant quatre ans l’embargo américain contre Cuba, l’Iran et le Soudan.

Au départ, les montants qui avaient fuité dans la presse faisaient état d’une amende de 1 milliard de dollars. Ensuite, de 2,5 milliards de dollars. Pour enfin atteindre le montant colossal de plus de 5 milliards de dollars la semaine dernière. Ce dernier rebondissement, qui évoque donc cette amende de 10 milliards de dollars, n’est pas anodin. Pareil montant est un gouffre pour une société comme BNP Paribas, serait-ce l’une des plus grandes banques européennes. Mais est-ce crédible ? D’après Georges Ugeux, anciennement vice-président de la Banque de New York et candidat malheureux à la présidence… de Fortis, les montants évoqués sont crédibles. « Il faut rester très prudent, et ne pas se perdre en conjectures, mais le WSJ est connu pour être le relais de fuites sérieuses émanant de la justice américaine. Dans le cas présent, il ne fait désormais plus de doutes que la banque a réalisé des transactions financières avec l’Iran – la banque y aurait effectué des paiements en dollars – alors que cela lui était interdit.»

«Le montant est énorme »

«J’ai l’impression , poursuit George Ugeux, ancien vice-président de la Banque de New York et aujourd’hui consultant pour le monde de la finance, que pour voir de tels montants sortir dans la presse, que le risque devait probablement avoir été calculé et que la banque s’est fait pincer. Il faut reconnaître que le montant de l’amende est énorme (3 à 4 ans d’activité bancaire, NDLR), ce qui me donne à penser qu’il y a un risque pénal réel qui pèse sur la banque ou ses dirigeants », poursuit George Ugeux. Lequel exclut toute « différence » de traitement résultant du fait que la banque serait d’origine étrangère. « Souvenez-vous, la banque JP Morgan avait fini par débourser quelque 13 milliards de dollars d’amende pour un cas similaire en termes de gravité. »

D’après le WSJ, citant des sources proches du dossier, BNP négocierait pour payer un peu moins de 8 milliards de dollars. Ce montant serait l’une des plus grosses amendes jamais infligées à une banque aux Etats-Unis. La décision n’est pas encore arrêtée et les discussions pourraient encore prendre des semaines, ajoute le WSJ. Les discussions entre la banque et le département américain de la Justice (DoJ), achoppent également sur la question de la suspension temporaire de la licence bancaire de BNP Paribas aux Etats-Unis, poursuit le journal. Cette hypothèse aurait des conséquences lourdes car BNP Paribas veut développer ses activités de banque de financement et d’investissement aux Etats-Unis. Or, une perte de licence lui interdirait de réaliser des transactions en dollars vers ou depuis les Etats-Unis. Une enquête interne de la banque avait recensé au début d’année un «volume significatif d’opérations qui pourraient être considérées comme non autorisées au regard des lois et des règles des Etats-Unis».

Une amende de 10 milliards de dollars représenterait plus de quatre fois le bénéfice net réalisé par BNP Paribas au premier trimestre (1,7 milliard d’euros). Or, BNP a provisionné 1,1 milliard de dollars pour ce litige. « Il est fort probable que la justice américaine joue le chantage, se sentant renforcée par le risque réel au pénal, mais si d’aventure pareil montant devait être déboursé, l’action ferait un plongeon et on retomberait dans le cas «Société Générale» avec l’affaire Kerviel. A savoir une dépréciation équivalente et une augmentation de capital importante ensuite. Il ne fait pas doute que cela causerait pas mal de dégâts sur le plan financier mais je le répète, ce type de dossier étant complexe, et les négociations étant en cours, il faut rester prudent, conclut George Ugeux. Les discussions pourraient encore prendre des semaines…

http://www.lesoir.be/558342/article/economie/2014-05-29/etats-unis-reclament-10-milliards-dollars-bnp

Écrit par : L'enfoiré | 30/05/2014

Celle d'un rédacteur BNP Paribas : le gouvernement doit durcir le ton ( http://www.agoravox.fr/actualites/politique/article/bnp-paribas-le-gouvernement-doit-152902 )

et celle de Jorion ( http://www.pauljorion.com/blog/?p=65765 ) qui connait bien plus les USA de près pour y avoir vécu

Écrit par : L'enfoiré | 06/06/2014

La Banque centrale européenne (BCE) vient d'écrire l'histoire. Dans une tentative de relancer l'économie et de limiter le risque d'inflation, une série de mesures drastiques ont été introduites. Parmi celles-ci: le taux de dépôt. Il s'agit des intérêts que perçoivent les banques lorsqu'elles placent leurs liquidités excédentaires auprès de la BCE. Ce taux est, pour la première fois de l'histoire, négatif. Cela signifie que les banques doivent à présent payer un intérêt sur leurs propres liquidités, au lieu d'en recevoir.

Cette mesure peut donc bien représenter une bonne nouvelle pour l'économie, ce sont sans doute les épargnants qui vont en payer les conséquences. Il semble à présent inévitable de voir baisser à nouveau les taux sur les comptes d'épargne.

Tout le monde cherche le profit

Dans ce climat de taux extrêmement bas, non seulement les investisseurs privés, mais également les institutions (telles que les assureurs) sont à la recherche du profit. Les obligations sont surévaluées, les obligations à haut risque se vendent comme des petits pains, et même le marché des actions atteint des sommets inexplorés. Tous ces phénomènes découlent du fameux effet TINA (There Is No Alternative).

Cependant, TINA peut conduire à de dangereuses bulles. L'éclatement de l'une d'elles pourrait entraîner une nouvelle crise financière, chose que tout le monde, BCE comprise, doit éviter comme la peste.

Vos investissements sont-ils protégés ?

Même si nous ne croyons pas que la situation soit sur le point de basculer vers une nouvelle correction, une dose raisonnable de prudence est souhaitable. Un portefeuille bien diversifié, doublé d'une série de techniques simples de protection (telles que les ordres stop loss) constituent un mécanisme de défense efficace que tout investisseur doit envisager.

Source: http://www.express.be/articles/?action=view&cat=advertorial&item=les-epargnants-sont-penaliss-par-la-baisse-des-taux&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 13/08/2014

La reprise dans la zone euro est peut-être déjà terminée, indique Simon Wren-Lewis, professeur d'économie à l'Université d'Oxford, sur la base d'un graphique montrant l’évolution de l’épargne des ménages aux Etats-Unis, au Royaume Uni, dans la zone euro, et plus spécifiquement en Espagne. Ainsi, au Royaume-Uni et aux Etats-Unis, le taux d’épargne des ménages a augmenté pendant la crise financière, et il est resté élevé jusqu’en 2013. Il affirme que la reprise de 2013 au Royaume Uni s’explique précisément par la chute du taux d’épargne : après une période au cours de laquelle les familles ont restauré leur patrimoine en épargnant beaucoup et en réduisant leurs emprunts, la consommation est repartie à la hausse.

Mais dans la zone euro, on n’a pas observé ce phénomène. En revanche, on constate que la chute du taux d’épargne consécutive à la crise financière s’est produite bien plus précocement qu’aux Etats-Unis ou au Royaume-Uni.

Selon Wren-Lewis, la théorie keynésienne explique parfaitement ce qui s’est produit: la récession dans la zone euro a été provoquée par la politique d’austérité, plutôt que par la crise financière. Une loi macro-économique non écrite veut que lorsque les gouvernements décident d’augmenter leurs économies, le secteur privé est contraint de réduire son épargne.

La zone euro a bien profité de la baisse de son taux d’épargne : c’est ce qui a atténué l’impact de la récession de 2012. Cela implique que nous ne savons pas à quel point les ménages ont restauré leur capacité à consommer : l’épargne s’est réduite en 2010/2011, mais il est possible que ce phénomène se soit produit non pas parce que les ménages ont restauré leur patrimoine, mais parce que la baisse des revenus les a contraints à puiser dans leur épargne pour maintenir leur consommation.

La croissance économique au Royaume-Uni et aux États-Unis pourrait améliorer la situation de la zone euro, mais cet effet pourrait être neutralisé par le ralentissement de la croissance économique dans les économies émergentes.

Dans le Daily Telegraph, Ambrose Evans-Pritchard cite Paul De Grauwe, qui enseigne à la London School of Economics, et qui dénonce une erreur de nos politiciens qui se sont trompés de diagnostic pour la cause profonde du marasme durable de l’Europe. Ils ont agi comme s'il s'agissait d'une crise de l'offre et ont répondu en imposant des réformes et une politique d’austérité, ce qui a eu pour effet d’en exacerber les symptômes :

Ils font tout ce qu’ils peuvent pour empêcher une reprise, et ils ne devraient donc pas s’étonner qu’il n'y ait effectivement pas de reprise.

C’est du «fondamentalisme de l'équilibre budgétaire», et il est devenu une religion. Nous avons appris des années 1930 que lorsque tout le monde essaie de rembourser ses dettes et que le gouvernement cherche aussi à se désendetter en même temps, le résultat est une spirale descendante. Les rigidités de l'économie européenne existent depuis des années. Elles n’ont absolument rien à voir avec le problème que nous connaissons aujourd'hui. »

(Une observation qui est peut-être mieux illustrée par ce qui s'est passé dans le secteur du ciment espagnol, où les ventes se sont effondrées de 83% depuis l'éclatement de la bulle de la construction en 2007. Après ce gel du secteur de la construction, le gouvernement espagnol a décidé simultanément de suspendre toutes les dépenses dans les infrastructures publiques, produisant une combinaison fatale pour les 37 producteurs actifs dans le secteur. La production de ciment en Espagne vient seulement de revenir au niveau qu’elle atteignait au lendemain de la Seconde Guerre mondiale)

« Il s’agit d’une récession provoquée par une erreur de politique. Ce n’est pas tant la crise financière qui a fait des dégâts dans la zone euro, que la réponse politique qu’on lui a donné », écrit Euro Intelligence. « Une volonté obsessionnelle de réduire les dépenses dans une conjonction toxique de banquiers centraux obsédés (qui semblent obsédés de tout, sauf d’atteindre leurs propres objectifs d'inflation) ».

Pendant ce temps, tout le monde recherche un bouc émissaire. Les commentateurs allemands mettent en cause la France, les Français critiquent les Allemands, tandis que le premier ministre italien Matteo Renzi affirme que le problème de la zone euro ne se situe pas seulement en Italie.

Le Royaume-Uni est le seul à bien s’en sortir en Europe, grâce au dynamisme incroyable de sa capitale, Londres. Le pays a enregistré une croissance de 3% par rapport à la même époque de l’année dernière. Mais encore une fois, il faut rappeler que ce pays ne fait pas partie de la zone euro…

Source: http://www.express.be/business/?action=view&cat=economy&item=leurope-paie-le-prix-de-7-annees-de-politiques-economiques-inappropries&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 19/08/2014

http://vanrinsg.hautetfort.com/archive/2012/02/03/tres-chere-austerite.html

Écrit par : L'enfoiré | 19/08/2014

Investir en actions belges a déjà rapporté 10% en 2015.

Autant que sur toute l'année 2014.

Le Bel20 est à 3624,97 points.

La Bourse a la pèche

En cause, la politique monétaire, l'assouplissement quantitatif, les taux d'intérêts au plancher, la baisse de l'euro et la chute du prix du pétrole.

Tabler sur un augmentation de la croissance, il n'y a qu'un pas.

Les rendements par les dividendes offert par bPost, Belgacom, Befinno, KBC.

bPost et Belgacom pourraient devenir des sociétés du privé.

Ce qui ajoute à l'attrait.

Delhaize à pris 29,9% dans un retour en grâce.

Le problème c'est que les actions des entreprises cycliques manquent, ce qui n'a pas permis de battre les bourses de Paris et de Francfort.

Écrit par : L'enfoiré | 20/02/2015

Oubliez Floyd Mayweather, Lionel Messi, et même Tim Cook ou Jay Z : les professionnels les mieux payés du monde ne sont pas les stars du show-business, du sport ou les grands patrons charismatiques, mais les gérants de fonds spéculatifs, les fameux hedge funds. C’est ce qui ressort du classement annuel du magazine Institutional Investor Alpha.

Un hedge fund, ou fonds de couverture, se définit en fonction de sa structure. Dans la pratique, les hedge funds sont des « pools » d'argent destiné à être investi de façon « sophistiquée », en fonction de stratégies complexes. Par exemple, ils peuvent profiter d'évaluations légèrement erronées des cours de certains titres, ou parier sur les titres d'une entreprise particulière, tout en se couvrant en pariant sur la baisse des cours des titres du secteur de cette firme.

Le classement montre que les 25 gestionnaires de hedge funds les mieux rémunérés en 2014 ont gagné près de 12 milliards de dollars cumulés (environ 10 milliards d’euros). Les trois mieux payés ont chacun vu leur compté crédité d’une somme supérieure à 1 milliard de dollars.

Pourtant, 2014 était tout sauf un grand cru en termes de revenus. Ceux-ci ont été à peu près équivalents à ceux de l’année 2008, l’année de la crise financière. En 2013, les 25 premiers gestionnaires de fonds de couverture avaient gagné plus de 21 milliards de dollars, soit près du double. Plusieurs gérants de hedge funds qui figuraient sur la liste des 25 gérants les mieux payés de l’année 2013 ont réalisé des pertes en 2014.

Près de la moitié des gérants présents dans le palmarès de cette année ont obtenu des bénéfices inférieurs à 10%, ce qui signifie qu’ils ont sous-performé par rapport à l’indice S&P 500 de la bourse américaine, dont le rendement pour 2014 a été de 13,7%.

C’est Kenneth Griffin, fondateur et CEO de Citadel, qui domine le palmarès, avec une rémunération de 1,3 milliard de dollars. Les deux fonds vedettes de sa société de gestion, Kensington et Wellington, ont enregistré une performance de 18,3% l’année dernière, reposant principalement sur la bonne tenue des marchés d’actions. Il est talonné par James Simons, fondateur de Renaissance-Technology, qui a empoché 1,2 milliard de dollars, et Raymond Dalio, fondateur de Bridgewater Associates, qui a gagné 1,1 milliard de dollars.

Ces trois hommes ont donc enregistré des revenus supérieurs aux progressions du PIB de petits pays tels que la Gambie, ou les Îles Tonga.

Au cours des 30 dernières années, certains de ces gérants de hedgefunds ont gagné de sommes proprement astronomiques. En septembre 1992, George Soros a gagné 1,1 milliard de dollars (de l’époque) lorsqu’il a spéculé sur la chute de la livre sterling.

http://www.express.be/business/?action=view&cat=economy&item=oubliez-floyd-mayweather-lionel-messi-tim-cook-ou-encore-jay-z-ces-personnes-ne-sont-pas-celles-qui-gagnent-le-plus-dargent&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=Souce: v

Écrit par : L'enfoiré | 08/05/2015

La mode est au tax shift, et chaque jour voit défiler de nouvelles propositions, des plus sensées au plus hallucinantes. Parmi ces dernières, la taxation des plus-values boursières mérite une attention particulière. Afin de bien saisir les implications d'une telle proposition, un petit état des lieux simplifié de la fiscalité belge s'impose.

Les revenus des dépôts d'épargne réglementés sont taxés à 0% (en-deçà d'un seuil de 1880€). Les revenus des obligations, comptes d'épargne non-réglementés, bons de caisse et comptes à terme sont typiquement taxés à 25% (le précompte mobilier). Les revenus des actions (dividendes) sont taxés à environ 50.5% (=33.99%+(1-33.99%)*25%), puisque, contrairement aux intérêts des obligations, ils sont sujets à l'impôt des sociétés avant de subir le précompte mobilier[1]. Quant aux revenus professionnels, leur taux moyen tourne typiquement autour de 30% pour un contribuable standard, mais peut bien sûr aller de 0% (pour les revenus les plus faibles) à près de 50% (pour les très hauts revenus). Enfin, le taux d'imposition applicable aux revenus immobiliers varie grandement, selon le loyer réel perçu, les charges réelles, les réductions d'impôt auxquelles a droit le contribuable, le nombre d'années sur lesquelles il peut amortir les droits d'enregistrement, etc. Dans des conditions assez typiques, un contribuable ne bénéficiant d'aucune réduction est taxé à hauteur d'environ 114% s'il garde le bien 5 ans, et 49% s'il le garde 20 ans.

Abstraction faite des revenus immobiliers qui sont un cas un peu particulier, les revenus des actions sont les revenus les plus lourdement taxés en Belgique (et dans beaucoup d'autres pays d'ailleurs). Vouloir les taxer encore davantage via une taxation des plus-values boursières laisse donc pour le moins songeur: pourquoi encore creuser davantage l'écart entre le traitement fiscal du capital "sans risque" (épargne, obligations) et celui du "capital-risque" (actions)? 1€ de dividende donne le même pouvoir d'achat qu'1€ d'intérêts: pourquoi donc ponctionner 50% du premier et rien du second? Et pourquoi vouloir encore aggraver cette distorsion par l'imposition des plus-values?

Effets pervers et cocktail explosif

Une fiscalité aussi déséquilibrée a de nombreux effets pervers, notamment en termes de croissance et de stabilité financière. Elle incite en effet les contribuables à privilégier l'épargne et les obligations au détriment des actions, et symétriquement, elle encourage les entreprises à se financer par dette (d'abord emprunt bancaire, puis obligation dans une moindre mesure) plutôt que par fonds propres (actions). La conséquence, ce sont des montants d'épargne colossaux, un système bancaire démesuré et too big too fail, des Etats surendettés et des entreprises sous-capitalisées. C'est un cocktail explosif en termes de stabilité financière, et qui a déjà eu l'occasion d'exploser à plusieurs reprises. Si l'épargne semble peu risquée pour l'épargnant, elle l'est beaucoup plus pour les banques et les Etats. Pour les premières, qui ont toujours compté sur la passivité de leurs épargnants, elle est une source de financement à très court terme, exigible sur demande, qui peut se volatiliser en l'espace de quelques jours à la moindre perte de confiance (cf. Islande, Chypre, Grèce, etc.), à moins d'introduire de coûteux et draconiens contrôles de capitaux. Pour les Etats membres de l'UE, la garantie accordée sur les 100.000 premiers € peut se révéler extrêmement onéreuse le jour où les choses tournent mal. Quant au surendettement, nul besoin d'une longue démonstration pour se convaincre qu'il est à la base de la crise des dettes souveraines et plus largement de la crise économique que nous traversons depuis de longues années déjà.

Il est piquant de constater l'incohérence totale entre les incitants fiscaux actuels et les objectifs de la régulation financière. L'UE a considérablement renforcé les exigences de fonds propres pour les banques et les compagnies d'assurances via des réglementations extrêmement sophistiquées, poussant les superviseurs à exiger toujours davantage de capital et moins de dette. A contrario, la fiscalité de la plupart des Etats membres donne des incitants exactement inverses, encourageant la dette et pénalisant le capital.

En conclusion, le tax shift devrait s'employer à taxer tous les revenus de la même manière, quelles que soient leur nature et leur provenance. Cela se traduirait par moins de possibilités d'arbitrages fiscaux, plus d'investissement, plus de croissance et plus de stabilité financière.

http://www.lalibre.be/debats/opinions/tax-shift-le-capital-risque-ce-mal-aime-55aa14b735708aa437098097

Écrit par : L'enfoiré | 18/07/2015

Les commentaires sont fermés.