11/10/2012

La spéculation sur le banc des accusés ?

Ces dernières années, nous connaissons des crises à répétitions. Enfin, crises? Peut-être, vaudrait-il mieux parler de suites logiques à une situation qui ne pouvait que se dégrader vu la tournure que la spéculation avait prise. Commençons par les médias qui aiment en rappeler les raisons. Ensuite, allons plus loin. Le 4 septembre, sur ARTE, ce fut "Goldman Sachs, la banque qui dirige le monde".

Ces dernières années, nous connaissons des crises à répétitions. Enfin, crises? Peut-être, vaudrait-il mieux parler de suites logiques à une situation qui ne pouvait que se dégrader vu la tournure que la spéculation avait prise. Commençons par les médias qui aiment en rappeler les raisons. Ensuite, allons plus loin. Le 4 septembre, sur ARTE, ce fut "Goldman Sachs, la banque qui dirige le monde".

Le 2 octobre, encore sur ARTE, "La Grande pompe à phynance", suivi de "Le bal des vautours".

Le 8 octobre, sur France3, le débat "Le monde d'après avait pour question: "Les banques nous ruinent-elles?" et en présence, les "pours" et les "contres" du système bancaire. L'invité d'honneur était Jean-Claude Trichet qui a connu toute la tourmente de près vu sa position de président de la BCE.

Le 8 octobre, sur France3, le débat "Le monde d'après avait pour question: "Les banques nous ruinent-elles?" et en présence, les "pours" et les "contres" du système bancaire. L'invité d'honneur était Jean-Claude Trichet qui a connu toute la tourmente de près vu sa position de président de la BCE.

On en arriverait, naturellement, à penser à l'extrémité inverse, exprimée par l'article et l'idée: "Pour un monde sans profit". Il y a bien sûr le secteur non-marchand, mais ce serait mal connaître la psychologie des hommes que de penser que tout devrait passer par là.

Il est vrai que tout ce qui tourne autour de la Bourse, de l'argent en général, n'a plus bonne presse. Nombreux sont ceux qui maudissent la crise financière et le monde bancaire.

L'émission "Gagner des millions" reste une des préférées à la télé. Étrange... Il sera intéressant de suivre L'Audimat après la diffusion du remake de "Dallas".

L'émission "Gagner des millions" reste une des préférées à la télé. Étrange... Il sera intéressant de suivre L'Audimat après la diffusion du remake de "Dallas".

Depuis le 13 juin 2012, soit vingt ans après la fin de la première session, la chaîne câblée américaine TNT a lancé la suite de la série Dallas qui remet en scène JR, Bobby et Sue Ellen ainsi que la nouvelle génération de la famille Ewing. En France, la nouvelle série devrait être diffusée à l'automne 2012 sur TF1.

Ce 23 novembre 2012: Larry Hagman n'est plus, alors que la RTBF présente la nouvelle série.

Ce serait, aussi, faire preuve d'un certain populisme que d'aller ajouter un article à la longue liste d'articles médiatiques qui pointent du doigt ce qui s'est passé.

Sans verser dans du "peopolisme", non plus, je vais tenter de prendre le contre-poids de l'"Affaire". "Il faut faire preuve de résilience et d'originalité, que diable", répondrait le psy très collet monté.

Ne comptez pas que je ne vienne jouer au conseilleur, non plus. Les conseilleurs ne sont jamais les payeurs.  Ce sera plutôt aller à contre-courant avec humour, même si j'ai déjà joué à la parodie dans des articles comme "Futur du Capitali$me" ou ce que j'avais appelé le Spéculte.

Ce sera plutôt aller à contre-courant avec humour, même si j'ai déjà joué à la parodie dans des articles comme "Futur du Capitali$me" ou ce que j'avais appelé le Spéculte.

Il est amusant de relire ce qui était écrit à l'époque et de constater que rien n'a vraiment changé fondamentalement sur certains points malgré les années qui se sont écoulées.

En 2005, avant l'hécatombe de crises, j'écrivais "Spéculons en paix".

J'y rappelais quelques principes de base, en donnant les aléas et l'utilité de la Bourse: "Quand nous investissons et faisons l’achat d’actions par son intermédiaire, nous entrons dans la participation du succès d’une entreprise dont nous partageons avec confiance, les idées, la stratégie et les réalisations suites à ses procédures.".

Que de belles paroles angéliques !

Déjà, on apercevait-on poindre quelques erreurs de conceptions: "La plupart des actionnaires ne cherchent plus vraiment à savoir ce qui se cache derrière leurs transactions. Le plus souvent, un conseil d’achat ou de vente par un ami boursicoteur ou par une banque, où, l’argent change de main sans aucune forme de procès. On n'en désire pas plus à cet argent, qu'il rapporte, vite et bien. Pas le temps, d'essayer d'en apprendre plus. Au spécialistes, les mains pleines. Aux innocents, les vides.".

Déjà, on apercevait-on poindre quelques erreurs de conceptions: "La plupart des actionnaires ne cherchent plus vraiment à savoir ce qui se cache derrière leurs transactions. Le plus souvent, un conseil d’achat ou de vente par un ami boursicoteur ou par une banque, où, l’argent change de main sans aucune forme de procès. On n'en désire pas plus à cet argent, qu'il rapporte, vite et bien. Pas le temps, d'essayer d'en apprendre plus. Au spécialistes, les mains pleines. Aux innocents, les vides.".

Imaginons que vous deviez créer de l'argent avec de l'argent des autres sans trop vous fatiguer.

Rien de plus simple, en somme. Ce serait:

-

Ouvrir une banque comme un casino opaque avec des secrets impénétrables.

-

Réserver à ses collaborateurs une culture religieuse d'entreprise.

-

Trouver des gogos en masses comme l'avait fait Madoff , l'oracle maudit avec sa pyramide Ponzi.

- Engager des matheux arrogants.

- Spéculer en utilisant les faiblesses de clients privés en noyant les poissons avec des HedgesFunds, des Junk Bonds et espérer, ainsi, des profits miracles.

-

Passer la ligne jaune sans jamais recevoir de carte rouge.

-

Faire payer les faillites aux autres.

- .....

Conserver d'anciens collaborateurs dans tous les plus hauts postes de management des organisations mondiales.

Les crises ont tout changé. Tout les chats échaudés, blancs ou noirs, craignent, désormais, l'eau froide.

Les crises ont tout changé. Tout les chats échaudés, blancs ou noirs, craignent, désormais, l'eau froide.

Vous ne vous souvenez peut-être pas du film "La Banquière", du "Sucre". On se croirait à des années lumières. Nous étions, en effet, dans les années 80, la période que Reagan-Thatcher voulait installer de manière durable.

Aujourd'hui, c'est plutôt "Wall Street", "Margin Call", "Trader", "Les initiés", "Krash"... jusqu'au documentaire de Michael Moore "Capitalisme, a love story" qui font recettes.

Depuis, certains s'inquiètent de la situation et lancent des rappels à l'utilité de la Bourse et comment s'en prémunir contre ses vices hérités d'un système financier devenu véreux. L'expérience boursière ne s'apprend pas sur les bancs de l'école et elle le devrait être un cours dont les rudiments seraient enseignés comme pour la gymnastique ou l'éducation sexuelle.

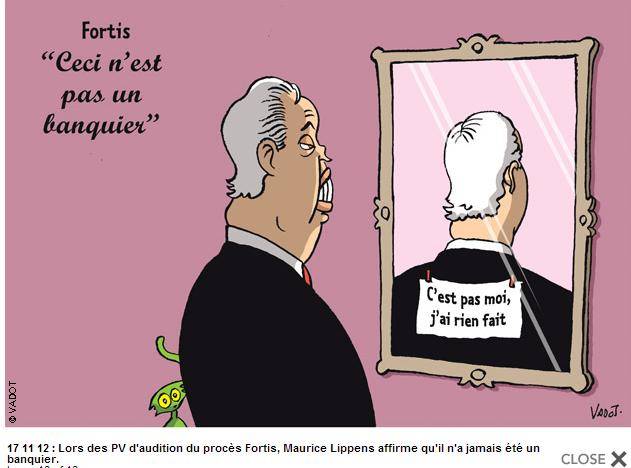

Les banques ont réagi aussi. Elles ne prêtent pl us qu'aux riches après avoir poussé à la consommation des dettes à qui le pensait sans même le demander. Surréalisme à la belge avec Fortis?

us qu'aux riches après avoir poussé à la consommation des dettes à qui le pensait sans même le demander. Surréalisme à la belge avec Fortis?

L'utilité de la Bourse? La Bourse est un moyen de soutenir une entreprise. Elle apporte des liquidités aux entreprises et répartit les risques dans le public, qui lui, aussi, en récolte en récolte quelques fruits, et ainsi maintenir un équilibre entre les différents acteurs de l'entrepreprise. Risques qu'un entrepreneur avait commencé avec ses propres déniers, faut-il le rappeler.

L'utilité de la Bourse? La Bourse est un moyen de soutenir une entreprise. Elle apporte des liquidités aux entreprises et répartit les risques dans le public, qui lui, aussi, en récolte en récolte quelques fruits, et ainsi maintenir un équilibre entre les différents acteurs de l'entrepreprise. Risques qu'un entrepreneur avait commencé avec ses propres déniers, faut-il le rappeler.

Des articles sortent et disent "Il faut sauver la Bourse", "Perdra-t-on encore longtemps de l'argent sur les comptes d'épargnes", ce qui est encore plus vrai en période de stagflation. Les pubs pour les banques n'ont jamais été aussi belles pour reconstruire leur image.

Promouvoir la Bourse est devenu une obligation pour relancer l'économie et sortir de la crise de confiance qui s'est installée.

Alors, on cherche le client et les remèdes.

Les investissements socialement responsables (ISR).

Les taux d'intérêts touchent le fond. Pourtant les comptes d'épargnes sont plein?

Il ne s'agit plus dans la pensée des investisseurs lambda, de faire de l'argent sans se soucier de la manière comme c'était le cas à l'époque, il y sept ans d'ici. Les choses auraient-elles évolué? Fini d'être les dindons de la farce?

Beaucoup de retraités recherchaient un complément à leur pension dans les intérêts sans oser bouger à leur capital.

Beaucoup de retraités recherchaient un complément à leur pension dans les intérêts sans oser bouger à leur capital.

Avoir épargné pendant une vie et espérer de récupérer l'usufruit de leur épargne pour ne pas dépendre de la génération suivante et pour lui réserver une succession. Génération suivante, qui, il faut le dire, est un peu en panne, perdue et sans ressources. Altruisme confondu avec bien être personnel, en quelques sortes.

Les papy-boomers voient, cette fois, leur capital fondre sur les comptes en banque pris entre les "deux feux de l'amour", pourrait-on dire.

Du coup, les comptes d'épargnes explosent. Contradictoire? Non, réaction suite à un attentisme régi par la frilosité quand on ne peut plus "se refaire".

Spéculer sur le futur se produit dans tous les plans des activités humaines.

Spéculer commence avec l'espoir que la saison suivante sera bonne ou mauvaise pour acheter à meilleur prix en prévisions d'une hausse de prix. Des règles éthiques de bonne gestion. Ce qui se poursuit au niveau de la haute finance qui devrait être contrôlée par des organismes indépendants, qui serait non juge et parti, comme le seraient les Agences de notations.

Acheter et vendre avec du profit, encaisser des plus-values n'est pas le problème.

Le problème vient des excès, des dérives, du détournement des objectifs, en jouant à qui perd, gagne, en s'assurant par exemple sur des pertes et en gagnant quand cela s'écroule comme l'ont fait les CDS au niveau supérieur.

78.000 milliards de dollars transitent quotidiennement dans le monde par des transactions de tous types. Elles ne sont pas toutes véreuses, heureusement et la transparence ne leur est pas indifférente.

Il est à espérer que les investisseurs se préoccupent plus de la destination de leur argent. Ils ne veulent pas (ou plus) qu'il serve à spéculer sur les prix des aliments. Ils veulent investir responsable en respectant l'environnement et les droits sociaux dans le "durable", "l'éthique", le "solidaire". Ce dernier qualificatif nécessiterait bien plus qu'un coup de ballais en Bourse, mais n'anticipons pas. Scander le mot "solidarité" fait bien comme slogan dans les campagnes électorales, mais dans les réalités de la Bourse... Laissons-la vivre sa vie à cette "solidarité" et voyons les résultats, après coup.

En 2011, la chute des investissements a été sensiblement de 15%.

En Belgique, dans le même temps, quinze milliards d'euros ont transité par la voie des ISR, les "Investissements Socialement Responsables". Sensés avoir une gestion saine qui tient compte du social, de l'environnement comme  dans des Forums Ethibel...

dans des Forums Ethibel...

La rentabilité n'en serait pas différente des produits financiers classiques pour avoir une chance pérenne.

Choisir des critères d'exclusion, avoir des exigences précises dans le choix de ses placements et garder une rentabilité, serait le pied.

Une plus-value sociale dans des sites étudiés pour comme par exemple financite.be, un moteur de recherches comme beama.be. Là, on frise la bénédicité.

Les banques vont-elles se ruer sur ces outils modernes pour conseiller leurs clients?

Faut pas rêver... Il faudra, aussi, définir les limites des ISR et ce qui est dans le "lot" ou non.

Une proposition de loi serait sur la table en Commission des Finances.

Le Réseau des Financements Alternatifs (RFA) s'inquiète du manque de diligence à déterminer par un article de loi, comment définir un fond ISR.

Pour une fois, la Commission a fait référence à l'ISR, dit François Passant d'Eurosif avec le "Key Information Document" (KID).

Les petits épargnants feront-ils le poids face aux institutionnels, avec ceux qui sont derrière leurs écrans d'ordinateurs?

Peu d'offres éthiques sur le marché belge.

Peu d'offres éthiques sur le marché belge.

Seules trois banques en proposeraient (Trodos, BNP et VDK).

La demande existe mais aucun organisme indépendant n'existe pour vérifier l'éthique de ses offres.

Les comptes ISR s'élevaient à un peu plus de 1 milliard d'euros, soit 0,5% de l'en cours des 218 milliards.

Une hausse nette de 152% a été enregistrée en 2008.

Comble de malheur, les fonds éthiques sont aussi en crise.

Les fonds ISR ont été en baisse de 15,6%, alors que la baisse s'élèvait à 14% pour l'ensemble des fonds. Ils ont perdu un tiers de leur valeur quand ils étaient gérés de manière patrimoniale privées.

Les fonds ISR ont été en baisse de 15,6%, alors que la baisse s'élèvait à 14% pour l'ensemble des fonds. Ils ont perdu un tiers de leur valeur quand ils étaient gérés de manière patrimoniale privées.

2011 fut une mauvaise année en général.

Le nombre de fonds ISR a fondu. L'offre est devenue déficitaire. Dexia a disparu et a fermé cinq fonds ISR.

La qualité des fonds est en cause. La liste noire progresse par manque de transparence.

"Trodos Sustainable Pioneer Fund" est celui qui est le mieux coté à 60/100, alors que la moyenne est 6,4/100.

C'est pourquoi les pistes pour développer des placements ISR dépendent aussi des initiatives des pouvoirs publiques.

C'est pourquoi les pistes pour développer des placements ISR dépendent aussi des initiatives des pouvoirs publiques.

Existant depuis les années 80, les ISR avaient bien progressé jusqu'en 2009 pour atteindre 4,1 % des placements.

En 2010, ils avaient commencé à stagner avant de chuter, en 2011, de 15% et tomber à 3,4%.

Obliger les banques à en créer par voie législative serait quelque chose à envisager.

Obliger les banques à en créer par voie législative serait quelque chose à envisager.

L'esprit d'entreprise n'est pas mieux évalué en France à la bonne mesure d'après les sondages. C'est plutôt l'inverse qui se passe.

Alors, il y a des riches qui entraînent les moins riches dans leur sillage et d'autres qui ne font qu'y passer en meublant leurs fantasmes.

En Belgique, le fait qu'il n'y a pas de taxes sur les plus-values, a fait qu'ils ont eu des envies voyageuses pour s'installer en Belgique. Les riches se rebellent.

Tandis que chez les particuliers, il y a, donc, des fortunes qui sommeillent en attendant mieux.

Si les fonds qui privilégient les armes, des bombes au phosphore sont déjà interdites, il y aurait aussi d'autres fonds qui ne sont pas profitables à la société qui fonctionnent avec la spéculation des matières premières alimentaires et qui seraient aussi à mettre dans le collimateur de la justice "sociale".

Si les fonds qui privilégient les armes, des bombes au phosphore sont déjà interdites, il y aurait aussi d'autres fonds qui ne sont pas profitables à la société qui fonctionnent avec la spéculation des matières premières alimentaires et qui seraient aussi à mettre dans le collimateur de la justice "sociale".

Les métaux rares, le pétrole pourraient aussi voir, un jour, la spéculation mise à l'index.

Quatre alternatives proposées: les actions de rendement, l'immobilier, l'or et les obligations d'entreprises.

Ramener la confiance dans la Bourse et redynamiser le consommateur aux risques, est une entreprise de longue haleine.

Responsabiliser les investisseurs est aussi la riposte à la crise qui suit la sauvegarde à court terme et les mesures de régulations à moyen terme.

Changer le climat négatif qui culpabilise les personnes qui investissent, est tout autant, une simple raisonnement du bon sens.

L'argent est maudit, surtout quand on n'en a pas.

Sur le point des salaires, ce n'est pas à l'embouchure qu'il faut les revendiquer, mais à la source.

Les dettes que les gens ont contractées, ne sont que des suites logiques de la stagnation des salaires.

Il ne s'agit pas d'influencer et de relancer sa propre vision du futur, mais de l'adapter aux nouvelles normes. Remonter les bretelles quand le pantalon pendouille. L'austérité, rien que le mot indispose.

Il ne s'agit pas d'influencer et de relancer sa propre vision du futur, mais de l'adapter aux nouvelles normes. Remonter les bretelles quand le pantalon pendouille. L'austérité, rien que le mot indispose.

Quand on pense au succès des Fonds Monory-De Clercq pour l'épargne-pension, c'est dire que l'engouement se fabrique à coups d'avantages fiscaux et d'incitations judicieuses. "On n'attire pas les mouches avec du vinaigre. Par contre, on peut attraper des aigreurs à l'estomac", disait Philippe Geluck.

Il n'y a rien qui dérange plus en Bourse que l'immobilisme et l'opacité du futur.

Il n'y a rien qui dérange plus en Bourse que l'immobilisme et l'opacité du futur.

La différence entre un placement en Bourse et un autre placement, c'est qu'il faut surveiller son évolution, que son rendement n'est pas garanti et que l'échéance est inconnue.

Si on considère que les investisseurs n'ont pas été le problème des crises, ils peuvent être les acteurs des changements nécessaires pour y remédier.

C'est, un peu, le message du livre, ouvrage collectif, "Crise financière et modèles bancaires", véhiculé par le "Réseau financements alternatifs". Les pouvoirs publics ont mené aussi à déréguler. Est préconnisé d'aller au delà du ratio des fonds propres, limités à 7% prévu par Bâle III et ainsi limiter l'effet de levier.

C'est, un peu, le message du livre, ouvrage collectif, "Crise financière et modèles bancaires", véhiculé par le "Réseau financements alternatifs". Les pouvoirs publics ont mené aussi à déréguler. Est préconnisé d'aller au delà du ratio des fonds propres, limités à 7% prévu par Bâle III et ainsi limiter l'effet de levier.

Dernièrement, on apprenait que la Bourse de Bruxelles, le Bel20, était en tête dans le peloton boursier avec 13,4% alors que la moyenne mondiale se limitait à 12%.

Une relation de cause à effet?

Avec le Livret Vert ou B, on espèrerait ne plus cauchemarder, mais cela c'est, peut-être, Farcebourse avec les pourcentages en dessous de l'inflation...

L'excès inverse, c'est espérer décrocher le gros lot avec des pourcentages qui dépassent les normes du marché, du temps et de l'endroit.

L'Etat rêve de récupérer et de mobiliser l'épargne des Belges. Quand on se rappelle la flambée inespérée des achats des Emprunts d'Etat belges de fin 2011... Il suffit toujours de solliciter quelques cordes sensibles.

L'Etat n'est pas la seule, d'ailleurs.

Quand on entend que les comptes d'épargnes belges croupissent avec 229 milliards d'euros, cela suscite les convoitises. Les banques Internet viennent à la rescousse. La poste avec son nouveau surnom BPost fait de même.

Fortuneo, Rabobank essayaient de casser les barrières. Sur Internet, après NIBC, voici le hollandais Mon@You qui fait son entrée en Belgique, en offrant un rendement global de 2,65% (prime de fidélité comprise). De plus, il n'y a pas que les actions.

Fortuneo, Rabobank essayaient de casser les barrières. Sur Internet, après NIBC, voici le hollandais Mon@You qui fait son entrée en Belgique, en offrant un rendement global de 2,65% (prime de fidélité comprise). De plus, il n'y a pas que les actions.

Le programme d'émissions d'obligations gouvernementales est, après l'Autriche, le plus avancé dans la zone euro avec près de 35 milliards d'euros, cette année, bien que les taux à dix ans sont tombés à 2,42%.

Mais, je ne suis pas ici pour faire de la pub, ni conseiller des organismes financiers.

Il paraît que le risque pimente l'existence, que la fortune sourit aux audacieux. Mais savoir prendre des risques sans tenter le diable, n'est pas toujours facile.

La Bourse est un domaine dans lequel on ne s'embarque jamais sans biscuits.

Pour boucler le tout, je me devais de rappeler que les fonds islamiques se tournent vers des formules respectant les préceptes du Coran pour promouvoir le développement économique et social de la communauté musulmane. Ce marché était en plein essor en 2004 mais faisait alors seulement acte de présence, sur celui que nous reconnaissons comme plus «traditionnel», car, ici, on parle d'un autre monde avec d'autres coutumes parfois plus solidaires sans être nécessairement qualifiées de ISR.

"Ce qui compte en finance islamique, c'est la finalité de l'investissement, l'habillage est secondaire. Même si les montages financiers sont très différents (du fait, notamment que tout intérêt est interdit), le résultat économique est souvent le même que dans le finance conventionnelle", avouait M. Boulif.

Tout n'y est donc pas plus rose. Les sanctions financières des Occidentaux ont, en fait aidé, le régime iranien à mater la classe moyenne par une hyperinflation en Iran.

Frainer la spéculation et le trading par les taxes comme récemment la taxe Tobin qui renait de ses cendres?

En général, les taxes découragent les particuliers, pas les spéculateurs. En Belgique, la TOB, la Taxe sur les Opérations Boursières, est une histoire ancienne (remontée à 0,25% cetter année).

Aujourd'hui, la compétition dépasse les coopérations dans tellement de domaines en suivant la logique néo-darwiniste que croire que le profit, le besoin d'accumuler n'existe plus, serait mal comprendre. Ce ne serait pas uniquement pour soi, mais pour seulement subsister face aux concurrents intérieurs et, même, extérieurs comme l'est devenue la Chine qui a pris la relève dans ce néo-libéralisme.

"Slalomer dans le champ de mines des marchés émergents" cela se fait avec un milliards d'euros par semaine jusqu'à donner un risque de surchauffe avec un PER qui dépasse les 20ème échelon et des risques politiques.

"Slalomer dans le champ de mines des marchés émergents" cela se fait avec un milliards d'euros par semaine jusqu'à donner un risque de surchauffe avec un PER qui dépasse les 20ème échelon et des risques politiques.

Je n'irai pas jusqu'à lancer un coup de gueule ironique comme l'avait fait un des Cafés serrés de Thomas de mardi même en verlan.

"Rien ne peut continuer à rester durer", comme on dit chez nous.

Confiance rime avec transparence. Réconcilier la finance avec l'économie réelle, reste une affaire à long terme.

L'"Homo-economicus" est loin d'avoir pris ses quartiers d'hivers mais il est devenu, seulement, très "divers", très circonspect, presque très studieux et, aux dernières nouvelles, il tente le respect.

Puis, se rappeler de cette chanson disait tout.

L'enfoiré,

Citations:

"Jadis ce sont les basketteurs à qui on demandait de tracer des envolées de l'économie. Ensuite, les êtres de petite taille ont pu s'en charger. Aujourd'hui, les égoutiers sont prêts", Philippe Geluck

-

"L'argent est pareil au fumier, il ne sert à rien s'il n'est pas répandu", Francis Bacon

- "Les comptes annuels sont comme un bikini: ce qu'ils montrent est intéressant, mais l'essentiel est ce qu'il cache", Burton Malkiel

- "La banque est un endroit où on vous prête de l'argent si vous réussissez à prouver que vous n'en avez pas besoin"

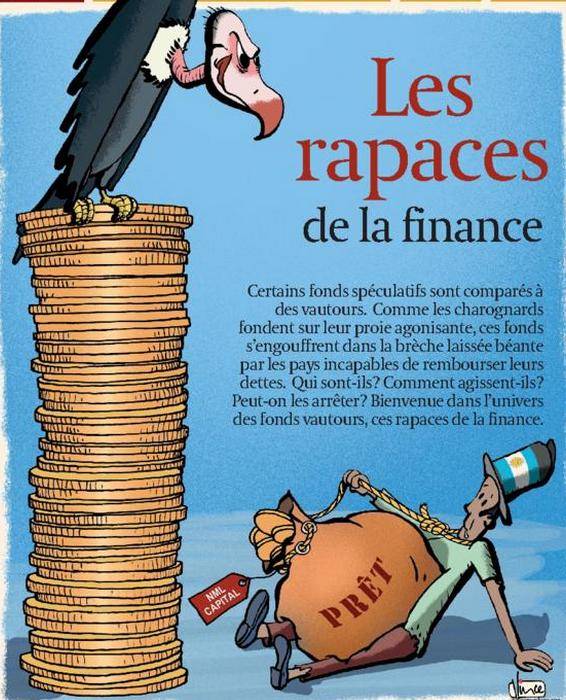

24 novembre 2012: Un fond vautour: Le Fond spéculatif NMI Capital, l'un des créanciers de l'Argentine, a fait saisir saisir et bloquer certains comptes belges de l'Ambassade d'Argentine. C'est en justice au niveau de la Cour d'Appel. Un juge américain vient de condamner l'Argentine de verser 1,33

24 novembre 2012: Un fond vautour: Le Fond spéculatif NMI Capital, l'un des créanciers de l'Argentine, a fait saisir saisir et bloquer certains comptes belges de l'Ambassade d'Argentine. C'est en justice au niveau de la Cour d'Appel. Un juge américain vient de condamner l'Argentine de verser 1,33

milliards de dollars à des fonds.

Le capital à risque? Oui. En connaissance de cause. En sachant à qui profite le "crime" ou la "BA". Seule les investissements des entreprises peuvent relancer l'économie. Le capital a risque offre plus de sécurité que le financement par la dette, car l'entreprise n'est pas obligée de rembourser à un moment donné, ni de payer des dividendes si elle n'engrange pas de bénéfices. Alors pousser les entreprises à s'endetter d'avantage...

08 janvier 2013:

Projets sérieux ou humoristique, faut choisir.

Il faut revenir aux années de 1996-97 pour retrouver une période aussi propice à la Bourse. Le moment de rappeler que les arbres ne montent jamais jusqu'où ciel.

Publié dans Actualité, Economie, Monde des affaires, Parodie et humour | Lien permanent | Commentaires (21) |  Imprimer

Imprimer

Commentaires

Personnellement, je n'ai aucune confiance en aucun produit bancaire.

Et les livrets, qu'ils soient ou non enrobés de primes de fidélité ne sont qu'une escroquerie. Ce sont les gens mal informés ( ou ceux qui veulent stopper les pertes dues à leurs anciennes actions ) qui s'y sont précipité. Donner moins en rendement que l'inflation est devenu la règle. A titre comparatif, ici au Laos - la Banque d'Etat offre du 8 % sur un compte à six mois. L'euro étant descendu de près de 20 % en un an, j'vous dis pas le bénef tiré.

Et les banques privées offrent jusqu'à 12 % mais c'est sans garantie aucune si elles sautent, vous resteront vos yeux pour pleurer.

Moi, toutes ces histoires de fric m'indiffèrent, j'ai fait le choix de l'or et le laisserai à mes descendants.

Il y a aussi les oeuvres d'art. Comme tout va mal, bon nombre d'entre vous devraient y penser mais c'est un marché dans lequel on n'entre pas sans connaissances. Et si j'étais un inconditionnel des actions, il va de soi que mon choix se porterait sur des sociétés qui vont mal dans un secteur où elles sont peu nombreuses sur le marché : Boeing contre Airbus, Microsoft plutôt que Apple. Toute avancée technologique paye, elle oblige le concurrent à se restructurer jusqu'au moment où c'est lui qui reprend l'avance. Si les pays émergents progressent à grands pas, c'est parce qu'à partir de rien, ils ont accès à la pointe du modernisme. La téléphonie portable depuis Edison mais sans tous les paliers franchis par nos sociétés depuis : le téléphone en bakélite, les opérateurs manuels, les différentes générations de câbles. En 1995, avoir un téléphone portable dans sa bagnole revenait 80.000 frs b ( 2.000 euros ) ils pesaient près de 10 kg.

Mon ami lao n'a jamais vu ce produit sur le marché. S'il est sage, il va pouvoir acheter un Nokia incassable pour 15 euros, une merde chinoise à écran actile avec pleins d'icônes, deux cartes SIM, la photo, un traducteur sommaire et surtout un chargement infini de chansons pour 30 euros. Bon, s'il tombe à terre, il est foutu...

Tout le monde se précipite sur le second, au point de faire vaciller le premier.

Il est donc temps que je pense à investir en actions NOKIA...

Écrit par : alain sapanhine | 11/10/2012

Comme j'écrivais, c'est ceux qui n'ont pas d'argent qui le maudissent (et grognent ensuite).

"Les Sicavs ont été une des pires arnaques du système."

Les "Sociétés d'Investissement à Capital Variable", cela dit ce que cela veut dire, à mon avis.

Objectif de mettre en commun les risques et les bénéfices d'un investissement. En fait, c'est une solution pour se décharger des responsabilités de la gestion en bon père de famille. Suivre les actions, les sociétés, les chiffres, les bilans emmerdent plus qu'elles ne passionnent.

Les SICAV ne sont encore rien par rapport aux Hegdes Funds, des Fonds, des Fonds de Fonds.... Pour noyer les poissons, il y a tellement de moyens très efficaces et très opaques. Leur but est essentiellement de diversifier les risques. Les frais d'entrée, la gestion sont leur rémunération. Elles ne sont pas cotées en Bourse. Il y a aussi les SICAFI en immobilier. Etre gérant d'un fond est une profession et même les professionnels se perdent parfois tellement il y a en a.

"avec la morale bancaire"

Veux-tu bien me rappeler ce qu'est la morale bancaire avant de pouvoir répondre? Là, je m'y perd un peu.

J'ai consacré un billet à Madoff. Il a utilisé la bêtise humaine à grande échelle.

"aucune confiance en aucun produit bancaire."

Oui, et bien sûr tu veux séparer les banques de dépôts et d'investissements.

Moi, aussi. Mais alors, il faudra le faire au niveau mondial. Le Glass-Seagall Act ( http://fr.wikipedia.org/wiki/Glass-Steagall_Act ) n'est plus.

"Et les livrets"

J'en ai parlé comme FarceBourse. Je crois que c'est clair.

"Et les banques privées offrent jusqu'à 12 % mais c'est sans garantie"

Il y a une règle essentielle: le risque se paye ou fait perdre. Aucune martingale comme le Moneytron, si ce n'est en vendant la "bête".

Je crois que tu devrais lire "Le Grand Maître virtuel".

"j'ai fait le choix de l'or et le laisserai à mes descendants."

L'or, pour le moment, oui. La Chine semblerait très friande. Les brillants. Mais faut-ce rappeler que si l'or n'a pas beaucoup d'intérêt en dehors de la bijouterie. Il ne s'occide pas. Je vais y revenir bientôt sur ce point.

" les oeuvres d'art"

Yes. Mais ça ne se met pas facilement dans une poche en cas de problème.

" des actions.. Toute avancée technologique paye"

Yes. Mais tu n'as peut-être pas connu la bulle informatique des années 2000 et 2001...

Aujourd'hui, c'est, rebelote, en plus du virtuel avec Facebook et d'autres.

"Si les pays émergents progressent à grands pas"

Pourquoi? Parce que tout est étatisé jusque dans les moindres services. Pouvoir fort, parti unique, démocratie inexistante...

Les banques le sont-elles même. On va beaucoup plus vite dans les décisions quand on ne doit pas demander l'avis de tout le monde.

"... sans tous les paliers franchis par nos sociétés depuis"

Pour arriver à la meilleure solutions combien de solutions faut-il envisager?

C'est comme le fut du canon, qui met un "certain temps" pour se refroidir.

Le téléphone portable ...

Les ordinateurs, c'est bien pire.

Les révolutions sont extrêmement rares. Le marketing pousse le marché par petits coups.

Son histoire, j'en ai assez parlé et je la tient toujours à jour. Parce qu'elle est encore jeune.

"Bon, s'il tombe à terre, il est foutu..."

Tout est programmé pour ne plus duré indéfiniment. La vétusté, la dépréciation doivent être pris en compte, calculé de manière fixée par la loi des pays.

Tout va plus vite qu'avant.

"investir en actions NOKIA..."

Peut-être ben que oui, ben que non. Un mamouth, Nokia. Je connais le problème de l'entreprise qui ici, est devenu le cheval de bataille d'un pays, avec une infrastructure lourde.

Nokia s'est fait distancer par les asiatiques et a chuté en Bourse, mais elle garde un potentiel.

Un ordinateur à une époque était appelé une machine IBM, je rappelle.

Les PC IBM ont été vendu aux chinois Lenovo qui actuellement est en tête avec 1(,7% du marché de PC. Celui-ci est débordé par les tablettes, ces nouveaux mobiles

IBM a dû se restructurer et se greffer comme société de services.

Comme je l'écrivais, rien ne peut continuer à rester durer... surtout en Bourse

Écrit par : L'enfoiré | 12/10/2012

Les incertitudes de l’année dernière, notamment en Europe, ont été préjudiciables pour la richesse des ménages, qui a baissé de 5,2%, tombant à 223.000 milliards de dollars entre la mi-2011 et la mi-2012, a calculé le Crédit Suisse dans son rapport Global Wealth Report. Mais que l’on se rassure : la majeure partie de cette chute vient en fait de l’appréciation du dollar. En taux de change constants, la richesse des ménages a en effet progressé de 1% par rapport à l’année dernière.

Toutefois, en Europe, la fortune des ménages a réellement baissé, même à taux de change constant. Le Vieux Continent a perdu près de 1,8 millions de millionnaires en dollars, dont 374.000 sont des résidents italiens, 322.000 des résidents français et 290.000 des résidents allemands. A titre de comparaison, les États-Unis, ont gagné 962.000 nouveaux millionnaires, tandis que le Japon en a gagné 460.000.

Autre fait remarquable: le Japon et les États-Unis, qui recèlent seulement 7% de la population mondiale, hébergent pourtant plus de 50% des millionnaires du monde.

Credit Suisse publie pour la première fois une pyramide des richesses. On peut en déduire que 3,2 milliards de personnes, soit plus des deux tiers de la population mondiale, disposent d’une richesse de moins de 10.000 dollars, tandis que 29 millions d'individus possèdent plus d'un million de dollars. Entre ces deux groupes, près d’un milliard de personnes disposent d’entre 10.000 et 100.000 dollars, tandis que 344 millions de personnes possèdent entre 100.000 dollars et 1.000.000 de dollars.

http://www.express.be/money/?action=view&cat=wealthrepublic&item=ou-vous-situez-vous-sur-la-pyramide-des-richesses-mondiales&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 16/10/2012

Écrit par : L'enfoiré | 17/10/2012

Normalement, les marchés financiers reflètent les anticipations des investisseurs par rapport aux fondamentaux de l'économie et de la politique monétaire.

Sur les marchés obligataires, ces anticipations sont, entre autres, fonction des dangers d'inflation, des spreads avec le marché monétaire et de l'évolution de la solvabilité des débiteurs.

Sur les marchés boursiers, les cours tiennent compte, notamment, du taux de croissance anticipé pour le PIB, des évolutions des ventes et des profits attendus, de l'évolution des bilans des entreprises, des innovations technologiques en vue.

Sur le marché des changes, les anticipations se font en fonction de l'évolution des données fondamentales de l'économie, de la balance des paiements courants, de la dette extérieure et évaluent le caractère de "valeur refuge" d'une monnaie.

Cependant, à l'heure actuelle, la tendance sur les marchés est presque exclusivement donnée par les énormes montants de liquidités dont les banques centrales les inondent. Au lieu de servir à des investissements réels, ces énormes flux de liquidités servent à acheter des produits financiers, à financer les dettes publiques et poussent, artificiellement, les cours à la hausse. Un doux poison pour les marchés... car les banques centrales devront, un jour ou l'autre, éponger l'excès de liquidité ou accepter une inflation plus élevée. C'est alors que sonnera l'heure de vérité.

Malgré les sombres prévisions des instituts de recherche économique concernant plusieurs économies (mondiale, de la zone euro, de l'Allemagne, de la France ou de la Grande-Bretagne), le cours des actions n'a fait que monter depuis le milieu de l'année

Les PER 2013, estimés par les analystes autour de 10, indiquent une valorisation relativement faible mais ils sont très probablement trop optimistes. Cependant, les QE successifs ont balayé de tels arguments fondamentaux.

Du point de vue des marchés, le plus grand risque – l'effondrement de l'euro – a récemment perdu de son actualité. Toutefois cette question continuera certainement à les agiter encore. De nouvelles turbulences sur les obligations des pays du sud de la zone euro sont aussi probables, mais elles seront atténuées par les systèmes de sauvetage mis en place.

Par contre, le doute persiste quant à l'évolution attendue du chiffre d'affaires et des bénéfices des entreprises car, comme on l'a vu en 2012, les prévisions des instituts de recherche concernant le développement économique sont surestimées. Les entreprises devraient prochainement publier des prévisions très prudentes, voire des avertissements sur résultats. Toutefois, le consensus anticipe toujours une hausse moyenne des bénéfices de 13% en 2013.

Conclusion : sur les marchés boursiers, les injections de liquidité pourraient faire oublier les mauvais résultats des entreprises. Cependant, la correction à la baisse aura lieu quand les investisseurs vont réaliser le décalage entre leurs anticipations et la réalité et qu'ils verront les PER partir à la hausse. Une situation possible au quatrième trimestre 2012, et qui engage a beaucoup de prudence.

Dr. Eberhardt Unger

Écrit par : L'enfoiré | 18/10/2012

50 chances pour ne pas se laisser mener en bateau.

On y parle d'actions, de mutualité, d'assurances, de bons de caisse, de bons d'Etat, de cartes de crédits et de débits, de comptes, de crédits, de donations, de fonds, d'obligations, d'or, de pensions, de produits structurés, de Sicafi, de Strip, de succession, de Warrant...

Écrit par : L'enfoiré | 27/10/2012

On entend souvent dire, et particulièrement depuis quelques semaines avec les licenciements massifs à Ford Genk ou à Philips Turnhout, que c'est la faute aux salaires, trop élevés par rapport aux autres pays. C'est de la foutaise, estime Bart De Waele, un chef d'entreprise de Gand, sur son blog, ondernemeringent.be.

On peut faire tous les efforts du monde en termes de coûts salariaux, de charges salariales, on ne sera jamais les moins chers, ni en Europe, ni dans le monde. Et c'est tant mieux, car la baisse des coûts et des salaires mène souvent à la dégradation d'autres valeurs, comme l'innovation, la qualité, la productivité, la fiabilité, l'image... En Belgique, puisque toute notre organisation du travail est axée sur un travail cher mais de qualité, il nous faut alors sans doute encore travailler sur certains aspects.

Tout d'abord, une tâche importante incombe aux autorités: s'adapter aux conditions. Il faudrait des impôts plus élevés, et donc plus de rentrées pour les autorités. Mais à ceci près: il faut investir, plutôt que consommer. Nos impôts devraient suivre la même logique, et déplacer les dépenses vers moins de consommation et plus d'investissements. Le secteur public a en charge des matières où les investissements sont une nécessité criante: les infrastructures de mobilité, l'enseignement de qualité, le soutien aux start-ups, un environnement de vie et de travail épanouissant, etc. Ainsi, chaque euro dépensé devrait être examiné sous cet angle: s'agit-il d'une dépense qui va créer une dynamique de création de bien-être, ou bien sera-ce comme remplacer le toner de notre imprimante?

Mais il nous faut également oser sonder notre cœur. Dans le fameux Triangle de la gestion de projet (qualité – coût – délai), on a coutume de dire «choisissez-en deux», tant on a appris qu'il est illusoire d'exiger tout à la fois. Or, il semblerait que nous ayons, en tant que particuliers, une autre attitude à l'égard de nos institutions. Nous voulons des hauts salaires et des maisons et des autos pas chères et moins de travail. Pourtant, ici aussi, il faudrait se dire: «pick two»...

Pour convaincre les multinationales comme Ford ou Philips de rester dans notre pays, sans que les salaires ni les impôts ne baissent, alors il faut travailler sur les autres valeurs: la stabilité, la qualité, l'innovation, etc. Et l'on peut vraiment s'interroger sur les qualités de productivité, de courage, de connaissance de langues de la génération actuelle. Spécialement lorsque, dans le même temps, au Brésil, en Chine ou en Pologne, des nouveaux venus sur le marché du travail sont plus entreprenants que jamais.

Nous sommes un peu le Nokia du marché mondial du travail: bien assis sur ses succès passés, et chagriné par le fait que les autres ont évolué plus vite que lui. Dès lors, le choix qui s'impose à nous semble clair. Ou bien nous restons attachés à notre qualité de vie, notre sécurité sociale et le maintien de notre équilibre travail-loisirs, mais alors il faut accepter une certaine réduction de nos moyens. Ou bien nous décidons d'avoir de plus hauts salaires, et de redevenir ce pays réputé pour la qualité, la fiabilité et l'innovation de son travail. Dans ce cas, il faudra travailler plus et mieux, prendre des risques, et innover. Cela signifiera quelques adaptations au système actuel, et supprimer certains avantages de notre système de protection sociale.

En Belgique, notre dépendance aux grandes multinationales a tendance à éclipser totalement la situation des milliers de PME qui vivent, à leur niveau, les mêmes douloureuses situations de devoir licencier ou de ne pouvoir remplacer les départs.

Une entreprise qui dépend de quelques très gros clients court un risque considérable, si un ou deux d'entre-eux s'en vont. Il vaut mieux une large clientèle très variée. Si la Belgique est, comme on le dit souvent, un pays de PME, nous devons investir dans les nouvelles entreprises et dans les PME. Arrêtons d'accorder des ponts d'or fiscaux aux grand groupes mondiaux.

Créer les conditions d'un développement véritable d'une économie multiple et diversifiée basée sur le foisonnement productif et créatif de milliers de PME, a un prix, mais il présente aussi une chance considérable, celle de ne plus dépendre entièrement de quelques gros secteurs contrôlés depuis l'étranger.

Source: http://www.express.be/business/?action=view&cat=economy&item=augmenter-les-impots-et-investir-dans-les-entreprises&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 08/11/2012

"Je ne souhaite (...) plus diriger une société où les syndicats sont aussi puissants. Les syndicats s'opposent en fait aux changements nécessaires parce qu'ils vivent dans le passé et qu'ils n'ont toujours pas compris qu'il est nécessaire de bâtir un nouveau modèle, où tant les employeurs que les employés doivent faire un effort. Chers syndicats, rétablissez d'abord l'équilibre entre jeunes et vieux, et entre l'ancienne et la nouvelle façon de penser, avant de vous lancer dans la concertation sociale. Vous avez complètement perdu le contact avec la jeune génération».

C'est en ces mots que Bruno Segers, l'ancien CEO de RealDolmen, s'exprime sur son blog. L'homme – qui fut auparavant déjà à la tête de Microsoft en Belgique – a pris congé, voici un peu plus d'un mois, de RealDolmen, la société issue de la fusion, qu'il avait pilotée en 2007, entre deux entreprises du secteur IT cotées en bourse, Real et Dolmen.

Sur son blog, il égratigne aussi les banques, pour le rôle qu'elles ont joué dans la crise actuelle:

«Je ne dirigerai plus de société cotée en bourse. Ça ne va sans doute pas faire plaisir, mais la bourse et les banques sont – elles aussi – dépassées. La bourse peut être un moteur pour la croissance mais pas (encore) pour une croissance durable. De nombreux chefs d'entreprise prennent un congé sabbatique lors de leur crise de la quarantaine. J'aimerais que la bourse – et toutes les banques – en fassent de même. Chers financiers, fermez votre boutique pendant quelques mois et laissez-nous enfin élaborer des plans durables. Parce qu'aujourd'hui, vous n'apportez aucune plus-value. Pire, nous devons en ce moment aider à combler le trou que vous avez creusé».

Et Bruno Segers demande que l'on diffuse son histoire : «Faites-moi une faveur. Partagez cette histoire sur Facebook ou transférez-la via Twitter. Les entrepreneurs ont besoin de votre soutien. Et d'autres – multinationales, financiers, syndicats et politiques – méritent un coup de pied au derrière".

Source: http://www.express.be/business/?action=view&cat=economy&item=pourquoi-je-ne-dirigerai-plus-jamais-une-societe-cote-en-bourse-les-syndicats-et-les-banques&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 15/11/2012

Les deux mamelles: la sécurité et la disponibilité.

L'épargne belge en comptes épargnes s'élève à 230 milliards contre 140 il y a 4 ans. Sans risques?

3 belges sur dix sont confiants dans l'avenir.

La stagflation est là. Il y a 2% de perdu à cause de l'inflation.

Plus question d'acheter un chat dans un sac.

Produits simples, transparents et le plus sûrs possibles.

Branches 21, obligations

Mot d'ordre : diversifier.

Écrit par : L'enfoiré | 19/11/2012

30 millions de dollars ont déjà été dépensé par la banque pour tuer dans l'oeuf la régulation de ces offres de produits dérivés.

Le film de Costa-Gavras 'Le Capital'

montre la procédure. http://www.cinemovies.fr/film/le-capital_e454724

Écrit par : L'enfoiré | 20/11/2012

Récemment, la banque Dexia a été éliminée de la liste des banques systémiques, celles dont le dépôt de bilan pourrait constituer une menace pour l’économie toute entière. C’est le conseil de Stabilité Financière (FSB) qui a considéré que la banque en démantèlement n’était plus « too big too fail ».

Pour autant, les problèmes de fond n’ont pas été résolus. Le 21 décembre prochain, les actionnaires réunis en assemblée générale extraordinaire ont été appelés à statuer sur la poursuite des activités de la banque ou sa dissolution, et à valider le principe d’une augmentation de capital de 5,5 milliards d’euros. Dans un rapport détaillé, le conseil d’administration de la banque, qui souhaite la poursuite de ses activités, les a avertis qu’une dissolution de la banque pourrait avoir des « conséquences systémiques très graves », que l’Echo n’hésite pas à qualifier d’ « apocalyptiques ». C’est à la 35ème page de ce rapport (.pdf) que l’on en prend toute la mesure :

Si la banque ne parvient pas à obtenir les 5,5 milliards d’euros d’augmentation de capital, elle sera mise en dissolution. Celle-ci entraînerait la revente en urgence de ses actifs bradés, ce qui entraînerait de fortes pertes.

Mais sa dissolution rendrait également immédiatement exigibles l’ensemble des dettes contractées par la banque : celles-ci se montaient à 386,5 milliards d’euros au 30 septembre 2012. Il faut également ajouter les contrats de produits dérivés dont le montant théorique à la même date s’élevait à 605 milliards d’euros. Au total, la banque devrait donc payer 991,5 milliards d’euros. Dexia ne parviendrait jamais à réunir une telle somme et serait donc en situation de défaut.

Compte tenu de la taille de la banque, ce défaut constituerait une véritable menace pour l’ensemble du système financier européen, indique le rapport. Il impacterait l’ensemble de la zone euro, affectant la liquidité des opérateurs du marché financier, suscitant un mouvement de panique « avec un risque important de contagion dans la zone euro », précise-t-il.

Comme elle détient un portefeuille de 20,049 milliards d’euros au 30 septembre, la liquidation de ce portefeuille à prix décotés aurait un impact sur la valeur des obligations de plusieurs pays de la zone euro (plus de 70% de ce portefeuille est constitué d’obligations de la zone euro), et elle déstabiliserait les marchés secondaires de plusieurs pays de la zone euro.

Le défaut de Dexia entraînerait le déclenchement des garanties accordées par les gouvernements de la Belgique, de la France et du Luxembourg le 9 octobre 2008 pour certains financements obtenus par ses filiales DCL (Dexia Crédit Local), DBB (Dexia Banque Belgique, aujourd’hui Belfius Banque et Assurance), et BIL (Dexia Banque Internationale à Luxembourg, aujourd’hui Banque Internationale à Luxembourg), plus d’autres garanties octroyées le 16 décembre 2011 pour des prêts obtenus par Dexia et DCL. Au total, ces garanties obligeraient ces pays à payer immédiatement 73,4 milliards d’euros.

La dissolution de Dexia pose aussi le problème social inhérent au licenciement des quelque 3.600 salariés du groupe répartis entre la France et la Belgique.

http://www.express.be/business/?action=view&cat=economy&item=lenfer-dexia-la-potentielle-dissolution-prochaine-de-la-banque-belge-menace-tout-le-systeme-financier-europeen&language=fr&utm_source=newsletter&utm_medium=email&utm_camp

Écrit par : L'enfoiré | 22/11/2012

« Des milliers de milliards de dollars de dettes seront restructurés et des millions d’épargnants prudents vont perdre des pourcentages importants de leur pouvoir d’achat réel exactement au pire moment de leur vie. Cette fois-ci encore, ce ne sera pas la fin du monde, mais le tissu social des nations dépensières sera étiré et dans certains cas il se déchirera. Il est triste de constater que bien trop souvent dans l’histoire économique, la guerre a toujours été la conclusion logique de la dynamique du chaos économique. Nous pensons que la guerre est une conséquence inévitable de la situation économique mondiale actuelle », écrit Kyle Bass, un investisseur américain qui parie sur l’effondrement des pays d’Europe, cité par le blog financier américain Zero Hedge.

Dans un email adressé aux adhérents de ses bulletins d’avis boursiers, Larry Edelson, un gourou de la bourse américaine, prophétise lui aussi la guerre. Il y explique qu’il a étudié depuis une trentaine d’années les « cycles de guerre », c'est-à-dire, les cycles qui prédisposent les sociétés à entrer dans le chaos et la haine, qui aboutissent à des guerres civiles et des guerres internationales. « Je ne suis probablement pas le premier à examiner ces modèles très distinctifs dans l’histoire. Il y en a eu d’autres avant moi, Raymond Wheeler en particulier, qui a publié la chronique qui fait le plus autorité en matière de guerre, et qui couvre une période de 2.600 années de données. Toutefois, très peu de personnes sont disposées à discuter de ce problème de nos jours. Et si je me base sur ce que je vois, les implications pourraient être absolument énormes pour 2013 ».

Charles Nenner, un analyste de Goldman Sachs réputé pour la justesse de certaines de ses prévisions, prédit quant à lui une « guerre majeure qui devrait débuter à la fin de 2012 jusqu’en 2013 ».

Quant à Jim Rogers, un autre investisseur américain influent, pense aussi qu’il pourrait y avoir une guerre. « Une poursuite des plans de sauvetage en Europe pourrait aboutir à déclencher une autre guerre mondiale », a-t-il affirmé. « Ajoutez de la dette, la situation empire, puis c’est l’effondrement. A ce moment-là, tout le monde recherchera un bouc émissaire. Les politiciens accusent les étrangers, et nous revoilà dans la seconde guerre mondiale, ou une guerre mondiale de toute façon », explique-t-il.

Marc Faber, un analyste en investissement suisse, estime qu’une guerre serait plus le fait des Américains. Selon lui, ils pourraient la provoquer pour détourner l’attention des électeurs de la mauvaise situation économique du pays. Il croit que le pétrole du Moyen-Orient pourrait fournir le prétexte d’un conflit pour les Etats Unis, la Chine, mais aussi la Russie.

Source : http://www.express.be/business/?action=view&cat=economy&item=pour-plusieurs-gourous-de-la-bourse-une-guerre-se-prepare&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 24/11/2012

En novembre, la Belgique a décidé d’injecter 2,9 milliards d’euros dans Dexia. Pour l’Europe, cet argent injecté va peser sur le déficit. La carte de blanche de Renaud Vivien, juriste et un militant Comité pour l’annulation de la dette du Tiers Monde.

Les actionnaires du groupe Dexia se réuniront en assemblée générale extraordinaire le 21 décembre pour se prononcer sur la recapitalisation de la banque par les États belge et français à hauteur de 5,5 milliards d’euros, dont 2,9 milliards pour la Belgique. Depuis le premier sauvetage de Dexia en 2008, le chantage est de mise. Pour la direction de Dexia et les gouvernements, la recapitalisation de la banque par les États n’est pas un choix mais une obligation. Il n’y aurait donc pas d’alternative : les populations belge et française seraient condamnées à remplir le tonneau percé de Dexia autant de fois que cela sera nécessaire. Rappelons que Dexia est une banque en voie d’extinction qui a déjà été sauvée trois fois depuis 2008 grâce à l’argent public, n’a plus de dépôts d’épargnants et ne fait qu’enregistrer des pertes. Son dirigeant, Karel de Boeck, vient d’annoncer une nouvelle perte estimée à 1 milliard d’euros pour l’année 2013 et prévient qu’il y en aura d’autres jusqu’en 2018 !

Nous voilà prévenus : les États belge et français seront appelés à renflouer régulièrement Dexia jusqu’à ce qu’elle fasse des bénéfices. Combien de milliards d’euros ces sauvetages à répétition coûteront-ils aux contribuables ? On ne le sait pas encore. Ce qui est certain, en revanche, c’est que pour financer le sauvetage de Dexia, l’Etat belge devra emprunter. La dette publique augmentera encore et le gouvernement imposera à la population de nouvelles mesures d’austérité afin de la rembourser sauf si les citoyens se mobilisent pour arrêter de banquer.

Pourquoi les pouvoirs publics s’obstinent-ils à sauver indéfiniment Dexia ? L’explication officielle tient en un seul mot : garantie. Alors que les gouvernements belge, français et luxembourgeois ne savent même pas ce qu’il y a dans le hors-bilan de Dexia, ils se sont engagés à garantir les emprunts de cette dernière jusqu’à 2031 ! Concrètement, si Dexia ne rembourse pas ses dettes, les pouvoirs publics devront payer la facture à sa place. Cette facture est énorme : 43,7 milliards d’euros rien que pour la Belgique, suite à l’accord conclu avec la France au début du mois de novembre. A titre de comparaison, 43,7 milliards, c’est environ le montant consacré annuellement par la Belgique pour rembourser l’ensemble de ses créanciers en intérêt et en amortissement du capital.

Du fait de ces garanties, le destin de la Belgique est donc lié à celui de Dexia. Cette situation n’est pas inéluctable. La solution passe nécessairement par l’annulation de cette garantie. C’est tout à fait possible car en plus d’être dangereuse économiquement et socialement, elle est illégale. En effet, la garantie d’octobre 2011 a été prise par simple arrêté royal émanant d’un gouvernement en affaires courantes sans que ce dernier n’ait pris la peine de consulter le Parlement fédéral. Or les matières budgétaires relèvent de la compétence du pouvoir législatif selon la Constitution. De plus, la section législative du Conseil d’État n’a pas été consultée alors que c’est une condition indispensable sous peine de nullité de l’acte.

L’illégalité de cet arrêté royal est développée dans la requête en annulation introduite devant le Conseil d’État par trois associations (CADTM Belgique, ATTAC Liège et ATTAC Bruxelles 2) rejointes par deux députées Zoé Genot et Meyrem Almaci. L’affaire n’est pas encore tranchée. En toute logique, l’auditeur du Conseil d’Etat pourrait donner raison aux plaignants vu que dans l’affaire « Arco », il a estimé qu’un gouvernement en affaires courantes ne peut pas prendre une garantie importante et qu’il doit au préalable consulter le Conseil d’État avant de prendre une telle décision.

Si l’arrêté royal d’octobre 2011 est jugé illégal par le Conseil d’État, alors la garantie sera automatiquement annulée. Une fois annulée, l’État récupère toute sa marge de manœuvre et peut, s’il en a la volonté politique, mettre Dexia en faillite.

Comme dans toute faillite, il y aura des perdants et des gagnants. Qui perd ? Pour une fois, les créanciers qui ont prêté à Dexia de manière totalement imprudente compte tenu de sa situation catastrophique et de la possible annulation de la garantie du fait l’action en justice intentée par le CADTM et ATTAC. Soulignons ici que la situation de Dexia est encore aggravée par le fait qu’elle totalise contre elle rien qu’en France pas moins de 57 plaintes intentées par des communes lésées par les prêts toxiques de la banque. Les créanciers Dexia sont parfaitement au courant de l’existence de tous ces procès. En prêtant à Dexia, ils ont fait un pari risqué. Il est donc normal qu’ils assument ce risque en cas de liquidation du groupe.

Il est par ailleurs faux de dire que la faillite de Dexia aurait un impact catastrophique sur le système financier. D’une part, Dexia n’est plus considérée comme une banque systémique par le G20 et d’autre part, une mise en faillite s’effectue de façon ordonnée par un juge. Certains créanciers de Dexia pourraient ainsi être remboursés grâce au produit de la vente des actifs liquidés.

En réalité, les premiers à craindre la faillite sont celles et ceux qui ont une responsabilité dans la débâcle de Dexia car une mise en liquidation du groupe pourrait entraîner des poursuites judiciaires contre les fautifs.

A qui profiterait l’annulation des garanties suivie de la mise en faillite du groupe ? D’abord à l’ensemble de la population qui ne devra plus payer les factures des sauvetages de Dexia. Ensuite, les parlementaires verraient leurs droits rétablis.

Il est clair que les règles élémentaires d’un État de droit sont bafouées en Belgique et il n’est pas exagéré de dire que les banques font la loi. Il n’y a qu’à lire les récentes déclarations de K. De Boeck devant les parlementaires suite à la modification du montant de la garantie : « la Belgique travaille pour officialiser la nouvelle clé de garanties. Mais ne vous fatiguez pas avec cela, ce sont des choses éphémères et anecdotiques1 ».

Dexia est bien notre problème à tous. Mettons la pression sur les dirigeants politiques pour qu’ils ne soient plus complices de cette spoliation de la population doublée d’une atteinte à la démocratie. La dette contractée par l’État pour sauver les banques est illégitime. Il faut lancer un audit citoyen de la dette publique afin d’identifier la partie illégitime et l’annuler.

http://www.lesoir.be/131461/article/debats/cartes-blanches/2012-12-03/banquer-pour-dexia-%C2%AB-c%E2%80%99est-spolier-population-et-attenter-%C3%A0-d%C3%A9mocratie-%C2%BB

Dit avec humour devient:

http://www.rtbf.be/video/detail_le-cafe-serre-de-thomas-gunzig-4-12-12?id=1781206

Écrit par : L'enfoiré | 03/12/2012

sérieux:

http://www.rtbf.be/video/detail_steven-vanackere-cd-v-dans-matin-premiere-b-henne?id=1789489

ou humoristique:

http://www.rtbf.be/video/detail_le-cafe-serre-de-thomas-gunzig-8-1-13?id=1789485

Écrit par : L'enfoiré | 08/01/2013

http://quotidienne-agora.fr/2013/01/14/bourse-oui-mais/

Écrit par : L'enfoiré | 14/01/2013

Un site qui informe et conseillerait de manière désintéressée?

http://geeko.lesoir.be/2013/01/31/le-site-internet-wikifin-be-doit-aider-les-belges-a-faire-les-bons-choix-financiers/

Écrit par : L'enfoiré | 31/01/2013

« La Suisse est devenue un des plus gros hedge funds du monde », affirme Christian Heger, head investment strategist at HSBC Global Asset Management en Allemagne. De fait, le gouvernement suisse dispose d’un pactole de 350 milliards d’euros provenant des réserves en devises que le pays a constituées depuis qu’en septembre 2011, il a décidé de ne plus laisser le franc s’apprécier. Pour empêcher le franc de dépasser la parité fatidique de 1,20 euros, la BNS a imprimé de la monnaie qu’elle a revendue sur le marché des devises, obtenant des dollars ou des euros en échange.

Avec cet argent, elle a acquis des parts de sociétés. Comme en Finlande, les noms des actionnaires de sociétés doivent être rendus publics, on a découvert qu’elle était devenue le 5ème actionnaire de Nokia, le fabricant de téléphonie, en investissant 50 millions d’euros, et qu’elle a également pris des parts de Kone, le fabricant d’ascenseurs, et d’UPM, un fabricant de papier. Selon le journal finlandais Helsingin Sanomat, la BNS aurait ainsi investi pour 300 millions d’euros dans le capital de firmes Finlandaises. De même, elle aurait échangé près de 12% de ses réserves en devises, soit 42 milliards d’euros, contre des parts de sociétés allemandes.

Mais le gros du portefeuille, soit 310 milliards d’euros, a été placé en obligations souveraines, dont plus de 260 milliards sur des obligations de pays cotés triple A (Allemagne, Finlande, Hollande et Luxembourg), et probablement des obligations françaises et américaines. Elle détiendrait ainsi au moins 100 milliards d’obligations allemandes, ce qui représenterait plus de 8% du total des obligations émises par l’Allemagne.

Compte tenu de l’accalmie récente sur le front de la crise de la dette, les pressions sur le franc suisse se sont atténuées, et la BNS a stoppé son impression de monnaie et ses investissements. Du coup, elle ne se porte plus acquéreur des obligations allemandes à 5 ans comme elle le faisait, ce qui a occasionné un doublement de leur taux d’intérêt depuis le début de cette année, qui est passé de 0,3% à 0,6%.

Mais cette influence déjà visible serait décuplée si la banque centrale décidait de revendre tout ou partie de son portefeuille d’obligations. Depuis le début de l’année, les plus-values théoriques qu’elle aurait pu réaliser si elle avait vendu ces titres s’élèvent à 13,6 milliards d’euros. Mais pour le moment, la BNS n’a aucune incitation à revendre ces investissements, car cela déclencherait une appréciation du franc. Mais on peut imaginer qu’en cas de baisse du taux d’intérêt suisse, elle pourrait décider de réaliser ces gains latents et de revendre des obligations souveraines d’un ou plusieurs pays. Ce faisant, elle provoquerait une montée du taux d’intérêt sur les obligations de ce pays, et une augmentation du coût de ses emprunts. De même, si elle décidait de revendre les actions qu’elle a acquises, elle provoquerait la chute de leur cours en bourse.

« Les investisseurs européens peuvent seulement souhaiter que les Suisse ne soient pas que conscients de leur pouvoir, mais qu’ils le soient aussi de leurs responsabilité, et qu’ils agissent en conséquence », conclut Die Welt.

http://www.express.be/business/?action=view&cat=economy&item=comment-la-suisse-est-devenue-lun-des-plus-gros-hedge-funds-du-monde&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 05/02/2013

Capitalisme et Etat-Providence semblent deux notions antagonistes. Mais selon le commentateur politique et auteur britannique Andrew Sullivan s’exprimant sur son blog The Dish, l’Etat-Providence est une conséquence du capitalisme. Il explique que les forces du capitalisme ont détruit les liens communautaires et familiaux traditionnels qui préexistaient et jouaient le rôle du filet de protection sociale en dehors de toute intervention étatique.

En occident, l’Etat-Providence a commencé à apparaître en Allemagne au 19ème siècle et il s’est répandu ensuite dans d’autres pays, lorsque des paysans ont commencé à déserter les villages pour migrer vers les villes afin d'y trouver du travail, laissant derrière eux leurs familles.

La Corée du Sud, un laboratoire vivant des effets du capitalisme sur la société

Ce phénomène est actuellement observable en Corée du Sud. Dans la société traditionnelle confucéenne coréenne, le contrat social voulait que les parents fassent tout ce qui était en leur pouvoir pour prendre soin de leurs enfants, qui ensuite, le leur rendaient lorsqu'ils étaient devenus vieux. Récemment, cela a pu impliquer qu’ils puisaient dans leurs économies personnelles pour leur payer une bonne éducation. Mais les Sud-Coréens de la nouvelle génération qui ont connu l’exode rural ont souvent abandonné leurs parents à leur sort, créant une génération de gens âgés totalement esseulés qui survivent pauvrement dans des zones rurales désertées.

Le gouvernement de Corée du Sud exhorte les personnes âgées à réclamer de l’aide à leurs enfants, mais cet aveu de leur dépendance heurte leur dignité. En conséquence, on assiste à une hausse spectaculaire des cas de suicides dans cette génération : 4.378 suicides de personnes âgées ont été commis en Corée du Sud en 2010, contre 1.161 en 2000.

Le capitalisme est une force qui dérange et révolutionne la culture d’une société, et il a été un facteur de changement plus important pour l’humanité au cours des 300 dernières années que n’importe quel autre facteur au cours des deux cents derniers millénaires d’existence de l’homme, affirme Sullivan. La brutalité du capitalisme qui encourage les déplacements et les communications, ne renforce pas les normes sociales existantes, et il détruit les liens familiaux, comme l’a expliqué Daniel Bell dans son ouvrage, « The Cultural Contradictions Of Capitalism ».

L'Etat-Providence ne lutte pas contre le capitalisme, au contraire, il en garantit la pérennité

Ainsi s’explique pourquoi des dirigeants politique des 19ème siècle et 20ème siècle de tous bords, de droite comme de gauche, ont été attachés à la mise en place de filets de sécurité pour la société. Ils ne l’ont pas fait tant pour des raisons humanistes, mais plutôt parce qu’ils ont vite compris qu’à moins d’amortir le capitalisme pur et dur avec un bouclier collectif pour en adoucir les effets, ils s’exposaient à des mouvements révolutionnaires. De ce point de vue, l’Etat-Providence a donc été développé pour protéger le capitalisme, et non pour l’attaquer.

Source: http://www.express.be/business/?action=view&cat=economy&item=pourquoi-le-capitalisme-est-le-pere-de-letat-providence&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 27/02/2013

Si vous divisez leur richesse nette par leur âge, Carlos Slim et Bill Gates ont tous les deux accumulé plus de 100.000 dollars (environ 75.000 euros) de richesse nette par heure d’existence.

Depuis 1928, le Dow Jones a augmenté de plus de 10% en une seule journée 8 fois, diminué de plus de 10% en une seule journée 4 fois, et monté ou descendu de plus de 5% en une seule journée 136 fois.

Si on prend en compte l'inflation Warren Buffett était millionnaire à l'âge de 25 ans.

En intégrant les dividendes, l’indice S&P500 a gagné 135% de mars 2009 à Janvier 2013, au cours de la période que les gens appellent la « Grande récession ». C'est la même augmentation que l’on a connue au cours du « plus grand marché haussier de l'histoire» entre 1996 et 2000.

Écrit par : L'enfoiré | 28/02/2013

Des associations lancent un projet de banque révolutionnaire. New B, de son petit nom, serait une banque par et pour les citoyens. Le projet doit réunir au moins 10.000 personnes.

Le contexte actuel est plutôt à la méfiance envers les banques. Certains ont lancé l’idée d’un institut bancaire « pour les citoyens ». Son nom ? New B. Ce projet de banque propose aux clients coopérateurs de prendre les décisions, en réponse aux prises de risques « inconsidérées » des établissements bancaires classiques. La banque appartient à ses clients, il n’y aura pas d’actionnaires à rémunérer La banque proposera tous les métiers de base, tels que l’épargne.. Un des objectifs est notamment d’investir100 % des prêts dans l’économie belge. Une mise de 20 euros est demandée à chaque coopérant.

Le projet rassemble une soixantaine d’organisations, du Nord comme du Sud du pays. Elle bénéficie aussi de l’appui des trois syndicats, des Régions et du monde académique. La prochaine étape du projet sera la constitution de l’assemblée générale de coopérateurs, prévue pour le mois de juillet.

http://www.lesoir.be/213781/article/actualite/belgique/2013-03-24/une-banque-transparente-et-cooperative-contre-derives-du-systeme-bancaire

Écrit par : L'enfoire | 25/03/2013

C'est beau d'avoir raison et tort à la fois.

http://www.rtbf.be/video/detail_paul-jorion-economiste-s-5-ans-naufrage-fortis-b-henne?id=1857262

Écrit par : L'enfoiré | 30/09/2013

Les commentaires sont fermés.