Face au miroir, réfléchissons sur notre vie avec un peu de subjectivité dans l'objectivisme

Une brique dans le ventre(19/08/2013)

L'argent sur les livrets d'épargne ne rapporte plus rien au particulier. Celui-ci se voit obligé de chercher des alternatives pour ne pas en perdre face à l'inflation. Il y avait le conseil: "N'épargnez plus dépensez ou spéculez". Une autre alternative: la brique. Plus sécurisée, en principe, puisque c'est du tangible. Les professionnelles, les "Immobilières", règlent tous les problèmes de ventes et de locations des biens immobiliers... Mais, voyons...

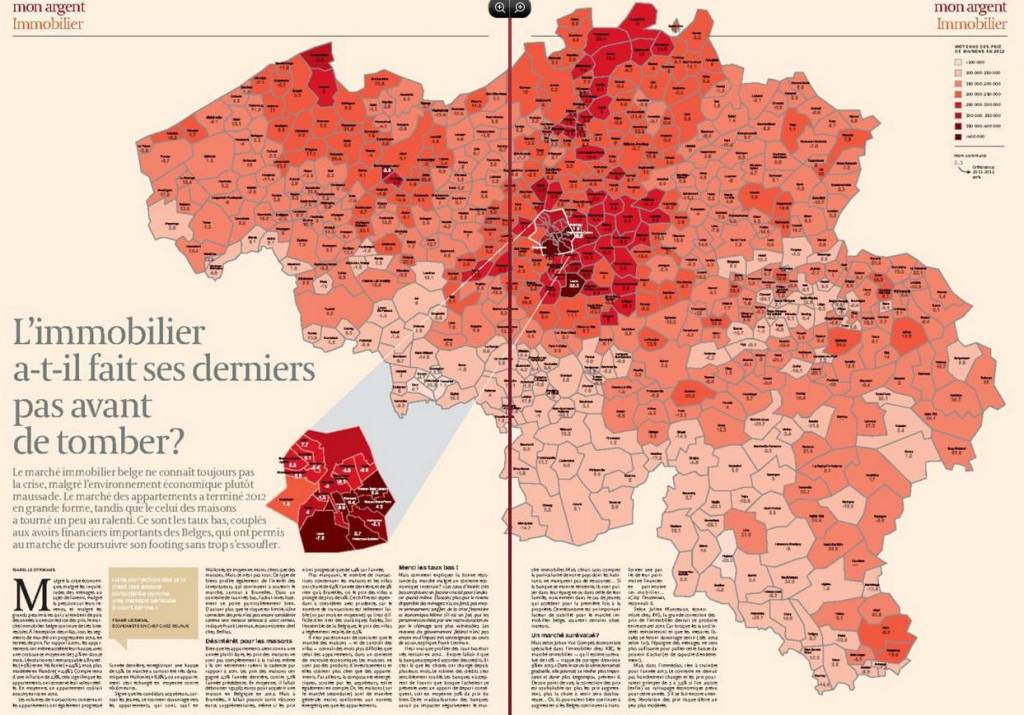

L'immobilier a-t-il fait ses derniers pas avant de tomber?

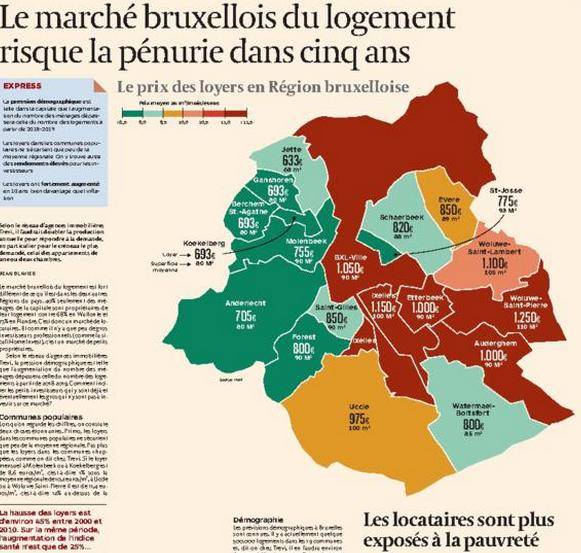

Puis, on découvre que le risque de pénurie guette à Bruxelles.

Suivre l'immobilier, c'est comme se retrouver sur une montagne russe, mais à petites vitesses.

En 1986, les taux avaient baissé et ce fut une période d'achat.

En 1992, courant inverse, les taux remontaient et dépassaient les 10%, et ce fut le repli.

Depuis 2006, les permis de bâtir sont en chute libre. La crise financière s'invitait dès 2007 en plat de résistance.

2010, une année qu'il fallait oublier au plus vite pour les surfaces de bureaux dont les locations restaient stagner vu les annonces de Jones Lang qui fleurissaient un peu partout depuis 2005. Mais ce fut, néanmoins, une années de bonnes affaires, disait-on.

Bonnes affaires, pour qui? Vendeurs, acheteurs ou intermédiaires?

Les intermédiaires se bousculent même au portillon. Notaires, agents immobiliers, banquiers, cadastres, État et ré-État, ... Tous intéressés par vos envies de mettre un toit au dessus de votre tête.

A écouter propriétaires et locataires, le choix se dissocie entre la brique dans le ventre qui tourne à l'indigestion ou à la maladie contagieuse sous le coup de hauts et de bas dans la construction avec des informations contradictoires ou paradoxales...

"Les prix de l'immobilier ont reculé de 0,7% depuis janvier".

Une raison pour se mettre dans les rangs des acheteurs?

Les "Immo junkies" et les "Immo addict" épient toutes ces annonces et visitent tous les appartements et les maisons comme si c'étaient des musées pour trouver "le" bien idéal.

Le Belge a une brique dans le ventre. C'est connu et c'est presque trop évident. Cela peut donner des crampes, rien que d'y penser à chercher comment y remédier.

Phénomène psychologique plus que drastiquement choisi. Cette brique se nourrit d'un optimisme sans faille quant à sa valeur présente et future. Bien que les prix aient gagné 115% depuis 2000, plus d’un sondé sur deux estiment que la valeur de leur habitation va encore progresser de 4% par an ou davantage au cours de la prochaine décennie (enquête menée par le site Immoweb.be).

Serait-ce la solution pour grappiller les derniers jetons de présence sur les marchés?

Une confiance aveugle en termes de croissance patrimoniale pourrait tourner à l'aigre suite à un ralentissement de la demande. Tout comme en Bourse, investir dans l'immobilier peut apporter stress et angoisses, dans des fluctuations conjoncturelles.

Pour le vendeur potentiel, la plus-value ou la moins-value prend de l'importance au moment où il aura un besoin urgent de réaliser pour raison professionnelle ou privée.

Avant la crise des subprimes, l'immobilier fut le moteur de l'économie américaine et de la consommation pendant de nombreuses années. Le même phénomène s'est reproduit en Espagne et dans une certaine mesure, en Chine.

..

La question reste: vaut-il mieux louer ou acheter un bien immobilier?

Les droits belges d'enregistrements s'installent entre une fourchette de 10% et 12,5% en fonction de la région. Ils sont récupérables sur un second achat s'il y a plus de 2 ans depuis le précédent.

Comme le roulement reste faible entre 35 à 40 ans, la qualité est requise pour garantir le moins de dégradation dû au temps.

Un peu plus de la moitié des ménages belges disposent de leur propre logement et indiquent pouvoir encore économiser.(d'après l'Echo et De Tijd).

En Wallonie, la population de propriétaires grimpe à 68% et en Flandre, à 73%.

A Bruxelles, 40% de la population est propriétaire de son bien. La recherche de mobilité est peut-être une des raisons en plus à ajouter aux frais engendrés par la vie d'une capitale. Les 'faux' Bruxellois, les navetteurs, viennent grossir la fréquentation de la capitale tout en résidant à la périphérie.

Parmi les résidents, 60% louent leur habitation avec une prédilection pour un appartement à une ou deux chambres.

La location d'un bien immobilier devrait progressé de 3 à 4% de concert avec les prix d'achats. Entre 2000 et 2010, la hausse du prix des loyers a progressé de 45%.

Louer un appartement va de 8,6 euros par m2 dans des communes comme Molenbeek à 11,4 euros pas m2 à Woluwé-Saint-Pierre. Une variation entre 693 et 1.250 euros en moyenne pour un appartement conforme à la norme moyenne. Le quartier Fond'Roy à Uccle n'est pas mal non plus comme les revenus net imposables y atteignent les 60.000 euros par an. A Saint-Josse-Ten-Noode, ces mêmes revenus plafonnent à 13.000 euros.

Pour le propriétaire, les rendements moyens d'une location tournent autour de 4,2% brut. Brut parce qu'il faut penser à la maintenance du bien, au temps de recherches d'un acquéreur ou au pourcentage à accorder à l'agence immobilière qui s'en charge. Un mois de location qu'il faudra défalquer dans ce cas.

Mais, comme la population bruxelloise augmente et la pénurie de logements s'amorce, achetez et vous serez considéré. "Investissez zen" est destiné aux derniers récalcitrants.

Faut-il renforcer l'offre immobilière?En considérant que l'on construit 4000 nouveaux logements par an à Bruxelles, en 2020, cela correspondrait à une pénurie et un manque de 100.000 habitations.

Les chiffres des notaires bruxellois montrent que, sous des apparences prospères, le marché du logement dans la capitale connaît une véritable mutation.

Sur la base d'un indice d'activité immobilière fixé à 100 en 2007, les notaires bruxellois sont bien contraints d'admettre qu'avec l'indice 95,6 pour l'année passée, le marché n'a toujours pas retrouvé son niveau d'avant la crise même si les prix des unifamiliales sont à nouveau en forte hausse avec plus de 11,8 %.

Pénurie de logements, cela veut dire que tout est bon pour en obtenir plus. Ce qui est rare est toujours cher.On utilise les terrains à bâtir, on ré-alloue les surfaces de bureaux en habitations, on démolit ce qui ne tient plus la distance du temps ou on le rénove pour le mettre au goût du jour quand le prix de la rénovation est inférieur à la reconstruction.

Puisque Bruxelles, ne peut pas s'étendre en superficie, il faut construire en hauteur et supprimer les interdictions de construire avec des hauteurs démesurées comme cela avait été décrété dans le passé.

Près du canal, une nouvelle tour pour habitations de 140 m et 42 étages est en train d'être achevée. La pub pour cet "Up-Side" en est une preuve de ce besoin de construire des habitations. Dans l'urgence, quelques problèmes de salubrité comme la connexion avec les égouts ont été oubliées et les eaux usées sont jetées dans la Senne. Mais on y remédie, dit-on... ce sera pour 2014. Comment ça fait d'y habiter? Les prix des appartements avec terrasse jusqu'au 25e tournent autour de 1850€/ m². Au-delà, ils varient à partir de 3000€ du m² et augmentent jusqu'à 4500€ du m².

Ce n'est contradictoire qu'en apparence. Tout indique que les Bruxellois ont changé de comportement. La superficie moyenne des appartements neufs a baissé de 10 à 20 % en un quart de siècle et il y a fort à parier que le même phénomène existe pour les unifamiliales sur le marché secondaire.

Les gens achètent des biens de plus petite taille. Deux chambres, c'est le compromis le plus prisé. Certains ménages ne peuvent plus se payer ce que leurs parents se sont payés. Alors on met les enfants dans la deuxième pendant qu'ils sont encore dans l'enfance. Il faut adapter l'offre aux comportements. Les jeunes achètent un petit appartement, le revendent, en achètent un autre plus grand et, si plus tard, ils en ont les moyens, revendent une fois encore pour acheter une unifamiliale.

Ceux qui ont adopté cette attitude il y a dix ans ont bien fait: les prix ont doublé. Ce type de comportement alimente la hausse.

D'autres facteurs jouent :

l'inflation, dont les acheteurs ont craint la résurgence. Or l'immobilier est réputé offrir un rempart contre l'inflation.

la démographie, qui ne présente pas forcément le profil que l'on croit.

une immigration à haut pouvoir d'achat dans le croissant d'or du marché, allant d'Uccle à Woluwé Saint-Lambert, où les prix sont les plus élevés là où sont situées les institutions internationales.

Les taux d'intérêt permettent toujours de faire jouer l'effet de levier, c'est-à-dire d'emprunter à taux inférieur au rendement et plus-value d'un logement mis en location qui explique que les investisseurs préfèrent la pierre au compte d'épargne et aux obligations.

La fiscalité par l'abattement régional sur les droits d'enregistrement et la déductibilité des intérêts hypothécaires.

Puis, il y a les autorités publiques qui constituent, à elles seules, une des grandes agences immobilières.

Des milliers de biens sont achetés et vendus chaque année. Le patrimoine, les "bijoux de famille" de l’État, entrent ainsi aux enchères. Si l'ancienne tour des Finances est dans un état délabré et ne trouve pas d'acheteurs, en 2012, ce sont 170 millions d'euros qui ont été récoltés, avec un débours de 263 dans des "entreprises amiables".

Enfin, il y a les résidences secondaires. A la côte, les prix sont à la traîne, sans parler de Knokke qui, par contre, entre dans un tout un autre programme car rien ne vaut la richesse de Knokke-Heist.

..

Et en France?

La pierre est-elle chère ? Une réponse circonstanciée de la Quotidienne d'Agora:

"La France, les prix ont augmenté de 263% depuis 1998.

Là où tout est encore plus cher au mètre carré. 8000 euros le m2 à Paris, selon le dernier chiffre des notaires.

La pierre est une des rares "valeurs sûres" ce qui fait qu'elle est rare, utile et convoité et donc cher. Normal...

Plus d'acheteurs que de biens. Ce qui manque, des vendeurs. Un peu moins normal quand on sait qu'un jeune sorti d'une filière d'excellence de l'enseignement supérieur français est content de signer un contrat de travail six mois après avoir eu son diplôme. Avec son premier salaire, il doit se contenter d'une colocation dans Paris.

Vendre à 20.000 euros le m2 plusieurs lots dans des endroits prestigieux de Paris à des Arabes, des Russes, des Américains. Les Américains du nord aiment la rive gauche, les Américains du sud veulent la rive droite. Un peu moins normal...

Un marché sans base, qui ne vit que tiré par le haut, n'est pas un marché sain. C'est même le début d'une véritable bulle, cette fois.

Aujourd'hui, à Paris et en France, la pierre, les actions, les obligations sont toutes devenues malsaines. Ce sont des marchés qui ont plus de chance de baisser que de monter. L'immobilier n'est plus un marché d'investisseurs.

A Paris, entre le rendement locatif d'une boutique, d'un appartement loué à usage professionnel ou d'un logement loué à usage d'habitation, le seul qui atteigne un niveau à peu près décent est la boutique.

Reproduction du schéma de la décennie 1970-1980. Même si l'immobilier monte, son prix en or va baisser. Une des principales raisons de cette hausse, le recyclage d'abondantes liquidités. Avec une différence dans le cas de la pierre parisienne par rapport aux actions ou aux obligations : la recherche de la sécurité et d'une protection contre l'inflation.

Le programme du parti socialiste prévoit le blocage des loyers ce qui, en cas de victoire électorale, ferait fuir les acheteurs investisseurs. Si des mesures d'austérité imposées par des marchés soucieux du surendettement public déclenchent des émeutes comme en Grèce, les acheteurs étrangers fuiront à la suite."

Mais pourquoi en est-il ainsi en France?

Renseignement pris, il faut rechercher des raisons dans le fait que les locataires sont mieux défendus que le propriétaire en justice. Celui-ci se doit de prendre des sécurités financières accrues, des garanties efficaces pour ne pas être lessivé dans l'opération de l'achat ou de la location d'un bien immobilier.

L'APL, l'Aide Personnalisée au Logement "L'aide personnalisée au logement (APL) est une aide financière versée à certaines personnes, pour réduire le montant de leur loyer ou de leur mensualité d'emprunt immobilier. Elle est attribuée selon la nature du logement et la composition de la famille. Elle permet aussi d'accéder à la propriété et de recevoir de l'aide en cas d'impossibilité du payement du loyer".

Le solde qui dépasse l'aide, est acquitté en ligne directe du locataire au propriétaire. Si ce solde n'est pas payé endéans les trois mois, le propriétaire a l'obligation d'en informer l'APL. Comme l'APL suspendra d'office le droit au locataire dans sa totalité, le propriétaire n'a donc aucun intérêt à le faire. Cela se corse, vraiment, quand le propriétaire est dénoncé par son locataire. Celui-ci devra rembourser les montants perçus depuis le début du "contrat" avec l'APL et perdre la totalité des transactions en renvoyant les deux interlocuteurs dos à dos devant un tribunal. Comble du comble, si le locataire est insolvable, considéré comme "pauvre", il pourrait se voir condamné à verser 50€ par mois au propriétaire tout en restant locataire du logement. L'APL devient un piège à plusieurs facettes pour le propriétaire. Si celui-ci doit, lui-même, encore payer des traites pour le bien qu'il loue, cela peut se traduire par la descente aux enfers avec ces 50€. Ces APL sont calculées en fonction de revenus. S'ils baissent, il y a tout intérêt à profiter du nivellement vers le bas prévu par la société. Cela équivaut à de l'assistanat institutionnalisé pour le locataire, tandis que la solvabilité n'est jamais considéré en défaut pour le propriétaire.

Que ne ferait-on pas pour pousser en avant le schmilblick de cette manne financière?

..

Retour en Belgique.

"La brique moins solide", le titre d'une séquence du JT présentée le 28 juillet dernier. Demain, serait-ce une courbe rentrante? Les notaires reconnaissent que l'absence de mesures budgétaires en 2011 a soutenu le marché du logement. Comme la Région est en déficit, elle a besoin de fonds et si elle devait augmenter les droits d'enregistrement, cela pèserait sur le marché et tuerait la poule aux œufs d'or. Ses rentrées fiscales de 473,75 millions d'euros, ont encore progressé de plus de 15 %. En revanche, la TVA de 21 % sur les honoraires des notaires, n'a quasiment pas eu d'impact. Une étude demandée par ING tentait de démontrer que les prix de l'immobilier pourraient s'effondrer avec le risque d'une hausse des taux d'intérêts et une correction, en 2015.

La chute des prix de l'immobilier est à envisager si le scénario du pouvoir d'achat reste en baisse, alliée à l'augmentation des taux d'intérêts, de l'endettement des ménages belges et des changements de fiscalité, survenaient. Une baisse des prix de l'immobilier de 15% en 2017 sont relativisés par les notaires et qu'une uniformisation sur plusieurs régions pourrait assouplir les besoins de logements dans une grande ville comme Bruxelles.

Un agent immobilier avec une centaine de biens à vendre disait que tout se passait encore bien en constatant seulement un certain ralentissement, pas dans les prix, mais dans la durée d'une transaction qui s'allonge. La sédentarité va à l’encontre de ce qui est demandé par les entreprises multinationales qui voient la flexibilité et la mobilité comme des avantages sans leur personnel.

Le secteur immobilier est considéré comme stable en Belgique. La progression démographique aura donc des obligations d'élargissement en surface plutôt qu'en concentration.

La profession d'agent immobilier est régulièrement critiquée par service public fédéral des Affaires économiques.

Depuis plusieurs années, l'inspection économique s'intéresse de près aux pratiques du secteur. Les enquêtes n'ont pas été très favorables aux agents immobiliers...

En 2012, 75% de ceux qui avaient été contrôlés n'étaient pas en ordre avec leurs contrats. Leur qualification pose problème. Pour les agents immobiliers, omettre le nom de la rue où le contrat a été signé n'est pas une faute professionnelle, ni même une faute grave puisqu'elle n'a aucun impact sur le consommateur. Selon l'IPI, la manière dont l'inspection économique qualifie ces faits entretient l'idée d'une profession pas nette... Tout ne baigne pas dans la profession. Des agents immobiliers sans scrupules existent, sans oublier ceux qui exercent illégalement la profession et qui ne tiennent pas compte des pratiques et des règles légales... Concrètement un contrat d'exclusivité signifie qu'on ne peut pas vendre soi-même son bien même si on constate que l'agent immobilier ne fait pas grand-chose...

Sur les commissions, il est conseillé de négocier un maximum de 3 à 4% sur le prix de vente et une durée de l'exclusivité limitée à 6 mois en tenant à l’œil, l'éventuelle reconduction tacite de l'accord pourtant interdite par la loi. En finale, c'est aussi surveiller le compromis de vente et éviter de signer sous la pression parfois forte du vendeur...

Le titre original de ce billet consistait en un jeu de mots, "Maison, mais son immo" pour donner écho à tous les acteurs extérieurs qui prennent leur profit dans les transactions immobilières.

La situation semble s'être améliorée puisque le nombre des infractions avait diminué 30%. Plus aucune agence immobilière ne donne d'argent au vendeur d'un bien à la signature du contrat, comme ce fut le cas, il y a bien longtemps pour une agence qui a aujourd'hui disparu de la circulation.

Où vous mènera l'immobilier? A l'aile ou à la cuisse?

A cet article de la croissance et de l'extravagance, qui parodique vous apprend ce qu'est l'équivalent français du NINJA, c'est le PAPAPAPAPAPAPAPA: "Pas d'Activité. Pas d'Appartement. Pas d'Avenir. Pas d'Amis. Pas d'Automobile. Pas d'Autonomie. Pas d'Argent. Pas d’Allant".

En Belgique, cela pourrait se terminer par un "PABU" "Pas de Bulle", puisqu'il n'y a pas d'avantages fiscaux à l'horizon et que les banques ne sont pas préteuses sans répondant initial.

Avoir un bien pour se loger, pour y vivre soi-même, c'est d'accord, c'est un réel plus mais aussi une sédentarisation qui se confirme. Être propriétaire de son propre logement et unique profite de la déduction fiscale, capital et intérêts de ses revenus professionnels.

Louer un bien immobilier, c'est souvent dire bonjour aux surprises des dégâts et aux tracasseries administratives dans le recouvrement des loyers et garder une liberté.

Cette différence de situation est un sujet-là qui mériterait plus qu'un article.

Propriétaire d'un appartement en copropriété et propriétaire d'une maison unifamiliale, deux autres visions qui ont chacune des avantages et des inconvénients.

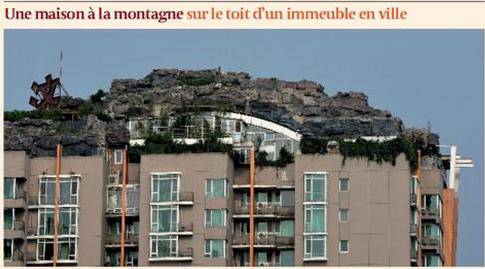

Pour terminer en beauté, pourquoi pas une maison à la montagne sur le toit d'un immeuble en ville comme l'a pensé un excentrique de Pékin?

Six ans pour construire sa maison au dessus d'un immeuble résidentiel de 26 étages. Construit dans la roche montagneuse, ornée de gravats et d'arbres. "Originale comme idée, il ne lui manquerait plus que la mer avec les pieds dans l'eau", pourrait-on se dire à première vue.

Le malheur, c'est qu'il a déjà fait fuir quelques autres résidents qui ont eu à souffrir quelques fissures dans leur appartement.

Vraiment, il y a des gens qui ne sont jamais contents...

Bruxelles, une métropole dans la boule de cristal sans devenir mégalopole comme un nouveau New-York à l'échelle du pays?

Ce ne serait plus un brique dans le ventre, mais uniquement du béton et une fameuse tuile à digérer dans ce cas.

sur les constructions bruxelloises toutes en hauteur...

L'enfoiré ,

Après leurs confrères du Brabant wallon - et avant ceux de Liège, du Hainaut et de Namur -, les chiffres que viennent de publier les notaires bruxellois montrent que, sous des apparences prospères, le marché du logement de la capitale connaît une véritable mutation.

Sur la base d'un indice d'activité immobilière fixé à 100 en 2007, les notaires bruxellois sont bien contraints d'admettre qu'avec 95,6 pour l'année passée "le marché n'a toujours pas retrouvé son niveau d'avant la crise". Pourtant, les prix des unifamiliales, le bien le plus recherché à Bruxelles, sont à nouveau en hausse, en forte hausse même : + 11,8 % l'an passé.

Ce n'est contradictoire qu'en apparence. Tout indique que les Bruxellois - et tous ceux qui ont l'intention de le devenir - ont changé de comportement. La superficie moyenne des appartements neufs a baissé de 10 à 20 % en un quart de siècle et il y a fort à parier que le même phénomène vaut pour les unifamiliales sur le marché secondaire.

Explications

"Je constate dans mon étude que les gens achètent des biens de plus petite taille. Certains ménages ne peuvent plus se payer ce que leurs parents se sont payé. Ils ont donc adapté leur comportement", dit le notaire Gaétan Bleeckx. Ils achètent relativement jeunes un petit appartement, le revendent, en achètent un autre plus grand et, s'ils en ont les moyens, revendent une fois encore pour acheter une unifamiliale. "Ceux qui ont adopté cette attitude il y a dix ans ont bien fait: les prix ont doublé".

Ce type de comportement, qui ne fonctionne que lorsque les prix montent, mais qui alimente leur hausse, peut expliquer celle-ci alors que l'activité immobilière n'a toujours pas retrouvé son niveau d'avant la crise. Mais d'autres facteurs jouent :

l'inflation, dont les acheteurs ont craint la résurgence. Or l'immobilier est réputé offrir un rempart contre l'inflation (c'est surtout vrai pour les investisseurs).

la démographie, qui ne présente pas forcément le profil que l'on croit. L'Institut bruxellois de statistique et d'analyse table sur 200.000 nouveaux habitants à Bruxelles d'ici 2020, soit 25.000 par an. Les nouveaux venus n'étaient que 19.000 en 2011, essentiellement sur les communes du centre et de l'ouest (Ixelles, Bruxelles Ville, Schaerbeek, Molenbeek, Anderlecht). Mais "attention aux apparences, dit le notaire Bleeckx: il y a aussi une immigration à haut pouvoir d'achat sur les communes de l'est de Bruxelles". C'est dans le croissant d'or du marché, allant d'Uccle à Woluwé Saint-Lambert, que les prix sont les plus élevés "et ce n'est sûrement pas un hasard: c'est là que sont situées les institutions internationales".

les taux d'intérêt, dont l'emprunteur moyen a cru qu'ils allaient monter (comme l'inflation). Il n'en a rien été, ce qui a permis et permet toujours de faire jouer l'effet de levier, c'est-à-dire d'emprunter à taux inférieur au return (rendement et plus-value) d'un logement mis en location. C'est aussi la modestie des taux d'intérêt qui explique que les investisseurs préfèrent la pierre au compte d'épargne et aux obligations ;

la fiscalité, c'est-à-dire l'abattement régional sur les droits d'enregistrement (sur les biens vendus sous le prix moyen du marché surtout) et la déductibilité des intérêts hypothécaires.

Courbe rentrante?

Et demain? Les notaires reconnaissent que l'absence de mesures budgétaires en 2011 a soutenu le marché du logement, mais, disent-ils, si la Région devait augmenter les droits d'enregistrement, elle pèserait sur le marché et tuerait la poule aux oeufs d'or puisque ses rentrées (473,75 millions EUR) ont encore progressé de plus de 15 %.

En revanche, la TVA de 21 % sur les honoraires des notaires n'a quasiment pas eu d'impact .

Mais l'activité s'est tassée au quatrième trimestre de 2011.

"L'avenir dira s'il s'agit à nouveau d'un début de courbe rentrante pour 2012".

Citations:

« Le mur est plus important que la brique. », Dicton français

« Le maître doit faire honneur à sa maison, et non la maison au maître. », Cicéron

« On croit souvent qu'un appartement est bas de plafond, alors qu'il est tout simplement haut de plancher. », Pierre Dac

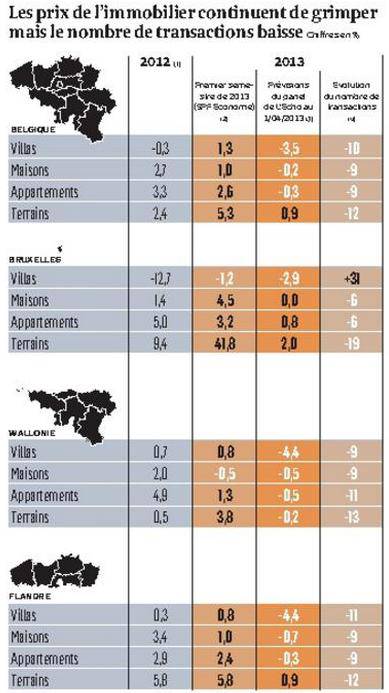

Mise à jour 22 août 2013: La hausse des prix de l’immobilier en Belgique se poursuit (+,2,2 %), même si elle est un peu moins forte que l’année dernière, selon les chiffres du SPF Economie pour le premier semestre 2013. Le prix des terrains s’envole.

Mise à jour 31 août 2013: Nouveau dossier dans l'Echo

Mise à jour 14 septembre 2013: Sur leboncoin.fr qui crée le buzz. Trop de candidats pour la location d'un studio à Paris? Jusqu'à 40 email ou demande de visites par heure.

Un droit de visite de 5 euros, à payer par PayPal, est demandé par un propriétaire qui dit avoir trop de fantaisistes. Un commentaire était : "1 euro pour visiter mes chiottes".... :-)

Mise à jour 11 décembre 2013:

1. Le bonheur des uns fait le malheur des autres.... La colère monte contre les sociétés high-tech à San Francisco. L'afflux de ces employés aux salaires souvent élevés, a entraîné une inflation rapide des prix de l'immobilier. Le bus-Google a été bloqué, le 9 décembre à 9h, dans le quartier de Mission à San Francisco. Les calicots disaient "Stop aux expulsions", "San Francisco n'est pas à vendre".La spéculation immobilière y va bon train. Le loyer pour un appartement à 2 chambres s'élève à 330 $. L'achat s'élève à un million de dollars. Tout devient plus cher qu'à New York. La réaction des autorités, c'est d'augmenter les appartements sociaux.

2. "Pourquoi les villes sont en première ligne du combat pour le développement durable?".

La proportion de citadins dans le monde est passée de 10% au début de la révolution industrielle à 53% aujourd'hui. Pour 2050, on attend 67%. Les villes deviennent intelligente. Le principe de subsidiarité et l'économie d'échelle sont devenus les points principaux. L'Objectif Développement Durable Urbain est devenu primordial.

Mise à jour 03 juin 2014: Fin du chantier Up-Site, la plus haute tour de logements du pays.

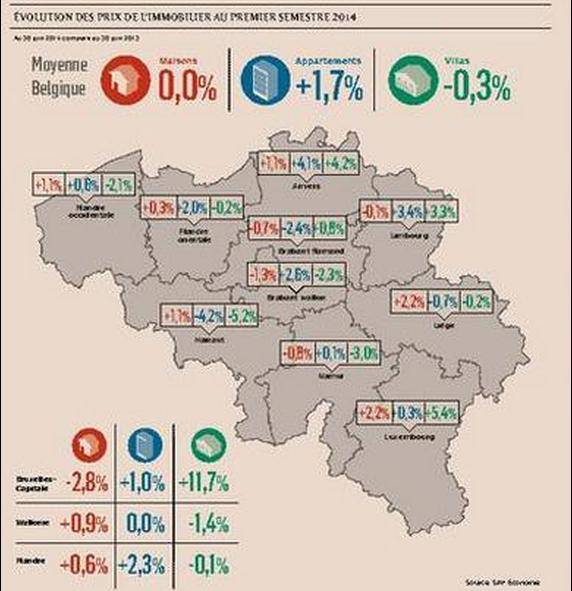

20 août 2014: Le prix des maisons se stabilise, celui des appartements continue à grimper.

20/10/2015: la situation actuelle en Belgique

11 avril 2017: Toujours stable mais de plus en plus inaccessible

9 mai 2019:Investissement dans la brique en hausse

24 juillet 2019: Nouveau baromètre de l'immobilier

28 février 2020: et encore un baromètre

7 mars 2020: Le coût de l'isolation est en hausse constante

2 mai 2021: Nouvelle manière de construire avec des champignons

4 mai 2021: Les prix dans l'immobilier sont en hausse

12/1/2022: Tassements dans l'immobilier 8/2/2023: #Investigation et le nouvel atout le PEB : la performance embarrassante des bâtiments

14/3/2023: Ouverture du salon de l'immobilier: une année 2023 de transition

Pas de réelle diminution de prix mais un tassement à cause de l'inflation mais une diminution du nombre de m2 pour l'habitat

Après leurs confrères du Brabant wallon - et avant ceux de Liège, du Hainaut et de Namur -, les chiffres que viennent de publier les notaires bruxellois montrent que, sous des apparences prospères, le marché du logement de la capitale connaît une véritable mutation.

Sur la base d'un indice d'activité immobilière fixé à 100 en 2007, les notaires bruxellois sont bien contraints d'admettre qu'avec 95,6 pour l'année passée "le marché n'a toujours pas retrouvé son niveau d'avant la crise". Pourtant, les prix des unifamiliales, le bien le plus recherché à Bruxelles, sont à nouveau en hausse, en forte hausse même : + 11,8 % l'an passé.

Ce n'est contradictoire qu'en apparence. Tout indique que les Bruxellois - et tous ceux qui ont l'intention de le devenir - ont changé de comportement. La superficie moyenne des appartements neufs a baissé de 10 à 20 % en un quart de siècle et il y a fort à parier que le même phénomène vaut pour les unifamiliales sur le marché secondaire.

Explications

"Je constate dans mon étude que les gens achètent des biens de plus petite taille. Certains ménages ne peuvent plus se payer ce que leurs parents se sont payé. Ils ont donc adapté leur comportement", dit le notaire Gaétan Bleeckx. Ils achètent relativement jeunes un petit appartement, le revendent, en achètent un autre plus grand et, s'ils en ont les moyens, revendent une fois encore pour acheter une unifamiliale. "Ceux qui ont adopté cette attitude il y a dix ans ont bien fait: les prix ont doublé".

Ce type de comportement, qui ne fonctionne que lorsque les prix montent, mais qui alimente leur hausse, peut expliquer celle-ci alors que l'activité immobilière n'a toujours pas retrouvé son niveau d'avant la crise. Mais d'autres facteurs jouent :

l'inflation, dont les acheteurs ont craint la résurgence. Or l'immobilier est réputé offrir un rempart contre l'inflation (c'est surtout vrai pour les investisseurs).

la démographie, qui ne présente pas forcément le profil que l'on croit. L'Institut bruxellois de statistique et d'analyse table sur 200.000 nouveaux habitants à Bruxelles d'ici 2020, soit 25.000 par an. Les nouveaux venus n'étaient que 19.000 en 2011, essentiellement sur les communes du centre et de l'ouest (Ixelles, Bruxelles Ville, Schaerbeek, Molenbeek, Anderlecht). Mais "attention aux apparences, dit le notaire Bleeckx: il y a aussi une immigration à haut pouvoir d'achat sur les communes de l'est de Bruxelles". C'est dans le croissant d'or du marché, allant d'Uccle à Woluwé Saint-Lambert, que les prix sont les plus élevés "et ce n'est sûrement pas un hasard: c'est là que sont situées les institutions internationales".

les taux d'intérêt, dont l'emprunteur moyen a cru qu'ils allaient monter (comme l'inflation). Il n'en a rien été, ce qui a permis et permet toujours de faire jouer l'effet de levier, c'est-à-dire d'emprunter à taux inférieur au return (rendement et plus-value) d'un logement mis en location. C'est aussi la modestie des taux d'intérêt qui explique que les investisseurs préfèrent la pierre au compte d'épargne et aux obligations ;

la fiscalité, c'est-à-dire l'abattement régional sur les droits d'enregistrement (sur les biens vendus sous le prix moyen du marché surtout) et la déductibilité des intérêts hypothécaires.

Courbe rentrante?

Et demain? Les notaires reconnaissent que l'absence de mesures budgétaires en 2011 a soutenu le marché du logement, mais, disent-ils, si la Région devait augmenter les droits d'enregistrement, elle pèserait sur le marché et tuerait la poule aux oeufs d'or puisque ses rentrées (473,75 millions EUR) ont encore progressé de plus de 15 %.

En revanche, la TVA de 21 % sur les honoraires des notaires n'a quasiment pas eu d'impact .

Mais l'activité s'est tassée au quatrième trimestre de 2011.

"L'avenir dira s'il s'agit à nouveau d'un début de courbe rentrante pour 2012".

Les Belges nourrissent un optimisme sans faille quant à la valeur présente et future de la brique, d'après l'enquête immoweb.be/Mon Argent. Le ralentissement de la demande et des prix depuis le début de l'année ne devrait-il pas les inciter à davantage de prudence?

On savait le Belge très attaché à la brique. On peut désormais affirmer qu’il place en elle une confiance aveugle en termes de croissance patrimoniale. Selon l’enquête menée par le site Immoweb.be et Mon Argent (résultats complets ce samedi 3 septembre dans notre supplément Mon Argent), près de 9 Belges interrogés sur 10 pensent que leur habitation va prendre de la valeur dans les 10 années à venir. Et deux tiers des sondés parient sur des prix immobiliers en hausse dans le futur.

les agences immobilières, l'intermédiaire dont on doit se passer :

3%, elles ne cherchent que les 3% de commission à la vente, que le bien soit vendu par eux ou par un autre. S'il s'agit d'une bonne affaire, c'est du fric vite gagné. Si le proprio délire, elles attendent qu'ils se lassent sans rien promouvoir, il finira bien par vendre moins cher, par elle ou par d'autres.

Et si elles tombent sur l'or en barres, elles l'achèteront elles-mêmes...

Le meilleur système me semble la vente publique. Une belle maison à Auderghem, estimée 800.000 euros. C'est un autre notaire que le notaire instrumentant qui l'achète à 1.300.000 euros !

Mauvaise affaire ? Que non ! Il avait simplement calculé le prix du m2 de terrain et en avait conclu qu'il pouvait monter encore de 200.000.

L'immobilier dans la partie opulente des villes a encore de beaux jours devant lui.

On confond souvent maison de ses rêves et investissement, c'est rarement le cas.

A Bruxelles, il n'y a qu'une vraie réussite : la cité-jardin de Boisfort.

L'ennui avec ce genre de réalisation, c'est le poto-poto politique qui tourne autour.

Écrit par : Sapanhine | 19/08/2013

Bonjour Sapanhine,

Ici, les opinions vont diverger un peu.

Citadin de souche (comme dirait un Français de souche), cela diffère très fort de celui qui connait le calme de la campagne.

"L'intermédiaire dont on doit se passer"

Quand c'est encore possible. Si chez nous, ce l'est encore, aux Pays-Bas, c'est quasiment la seule manière de passer à une vente.

Les 3% sont en effet une bonne affaire plus le bien à vendre ou à louer vente est important. Le travail de prospection est différent tout de même. On ne touche pas les mêmes personnes avec un château et un studio à vendre. Comme il était dit dans l'article, les prix ne chutent pas vraiment, mais c'est la durée de l'opération qui s'allonge.

Comme je suis passé par là, je connais le principe. Je n'ai pas parlé des faillites qui se sont présentées comme celle d'Etrimo, de Amelicnkx, de TRT, de IBOC...

Acheter sur plan, c'est parfois avoir un bien au 18ème étage, alors qu'au moment d'une faillite, le bâtiment est seulement au 3ème.

Dans le cas d'un bien existant, c'est attiré le candidat vendeur avec un montant alléchant et le présenté réduit à l'acheteur par après si l'adéquation entre acheteurs et vendeurs ne fonctionne pas (c'est aussi réduire le montant résultant des 3% pour l'intermédiaire).

Agent immobilier est devenu une véritable profession qui demande un diplôme avant de se lancer dans la profession. Connaitre les lois qui l'entoure qui évolue plus vite que leur ombre.

De la vente publique, je ne peux en parler. La valeur du commissaire priseur est déterminante.

J'ai déjà eu l'occasion de parler de Schaerbeek ( http://vanrinsg.hautetfort.com/archive/2011/07/09/19-communes-sans-facilites-1030-schaarbeek.html )

Une vraie réussite, la cité-jardin de Boisfort?

Là, aussi, j'ai eu quelques mots sur le sujet ( http://vanrinsg.hautetfort.com/archive/2012/04/23/la-cerisaie-au-printemps.html )

Le tout, c'est de savoir si on aime la diversité ou qu'on la déteste.

Si les maisons identiques en rang d'oignons plaisent pas de problème, la cité jardin est idéale.

Écrit par : L'enfoiré | 19/08/2013

"Immobilier, Perrette et le pot au lait"

Appuyé sur l'inébranlable certitude de son succès, l'investisseur, tout comme la Perrette du pot de lait, s'en va Comptant dans sa pensée tout le prix de son immobilier, en emploie l'argent pour faire de plus en plus coquet, de plus en grand. Autrement, il n'investirait pas n'est-ce pas ? Le bon La Fontaine n'est pas qu'un excellent moraliste, il est aussi, dés qu'on veut bien lire entre les lignes, un avisé économiste, un observateur hors pair des jeux de pouvoir et des relations sociales, un spécialiste de l'industrie de la tromperie et de la séduction, qui sont ingrédients de première nécessité dans la cuisine immobilière de nos temps. Suivons donc notre Perrette ainsi joliment troussée, notre Perrette la laitière, déjà propriétaire fortunée, bientôt milliardaire....

Nous avons tout ce qu'il faut pour monter l'OIE ! Observatoire de l'Immobilier Européen

Et nous inventerons le nouveau Jeu de l'OIE, ou l'on passe de la rue du Marché au Fromage à la chaussée de la Hulpe, du Coq à la baraque Fraiture (de derde hoogste top van de Belgische Ardennen...) . Bonne idée ?

Excellente idée.

J'espère qu'il n'y aura pas trop de cases "prison".

Ce que j'ai écris au sujet de l'APL, je l'ai appris de par chez vous, en France.

Comment l'immobilier deviendrait-il plus abordable dans ces cas-là?

Bonne journée à vous, Perette... attention à la cruche pleine de lait

Écrit par : L'enfoiré | 19/08/2013

Il y a la brique et les moyens de la réchauffer....

Ça y est ! Les propriétaires espagnols de panneaux solaires devront payer une taxe

Reuters rapporte que suite à la création d’une série de taxes sur les énergies vertes par le gouvernement espagnol, de nombreux contribuables espagnols se défont de leurs panneaux solaires. Le mois dernier, le gouvernement de Mariano Rajoy a annoncé une réforme portant sur le système énergétique qui inclut un « prélèvement de soutien » de 6 cents d’euro par kilowattheure sur l’énergie solaire, visant à lever des recettes pour régler la dette de l’Espagne de 26 milliards d’euros à l’égard des producteurs d’énergie. En effet, l’Espagne importe 80% de ses besoins en énergie, pour un budget de plus de 40 milliards d’euros, soit 4,5% du PIB.

Avant le passage de cette réforme, le retour sur investissement d’un équipement solaire typique d'une valeur de 1.600 à 2.100 euros, ne prenait que 5 ans. Mais avec la nouvelle loi, il faudra attendre 17 ans. En outre, les détenteurs de panneaux solaires ne pourront pas revendre l’électricité produite par ceux-ci et dont ils n’ont pas l’usage aux opérateurs d’énergie électrique.

Les Espagnols qui ont des panneaux solaires disposent de 2 mois pour les brancher au réseau électrique pour que leur production puisse être mesurée à distance pour le calcul du prélèvement. Ceux qui refuseront de le faire risquent désormais une amende d’entre 6 et 30 millions d’euros.

«Avec cette nouvelle loi, la production de ma propre énergie propre n’est plus viable », explique Inaki Alonso, un architecte spécialisé dans les projets écologiques, interviewé par Reuters. Il a désinstallé ses panneaux solaires et les a donnés à un ami qui habite dans une zone isolée, une condition qui permet à ce dernier d’échapper aux effets de la nouvelle réforme. D'autres affirment qu'ils refuseront tout simplement de se connecter au réseau d'électricité, escomptant que la justice annulera les énormes amendes qu’ils pourraient se voir infliger, compte tenu de leur montant hors de proportion avec le délit en cause.

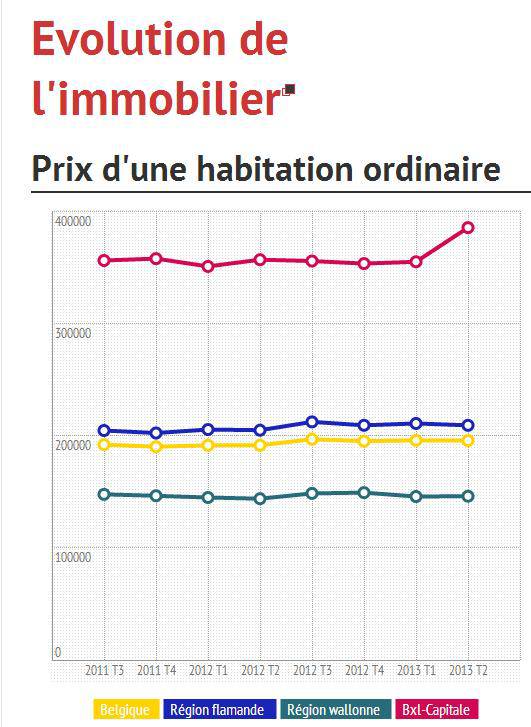

La hausse des prix de l’immobilier en Belgique se poursuit (+,2,2 %), même si elle est un peu moins forte que l’année dernière, selon les chiffres du SPF Economie pour le premier semestre 2013. Le prix des terrains s’envole.

L’immobilier poursuit sa hausse, même si celle-ci est moins forte qu’au premier semestre 2012 : +2,2 % pour une habitation moyenne, +2,9 % pour les appartements, qui demeurent une valeur sûre.

Il faut débourser en moyenne 199.554 euros pour une habitation moyenne. Soit 2,2 % de plus qu’en 2012, contre une progression de 2,9 % entre 2012 et 2011. Du côté des villas, bungalows et maisons de campagne, on constate une augmentation de 1,3 %., pour un prix moyen de 334 091 euros.

Les prix des appartements ont grimpé de 2,9 %, contre 5,5 % l’année précédente. il faut compter en moyenne 207 393 euros pour acquérir un appartement en 2013, contre 190 948 au premier semestre 2011.

Région par région, la hausse de l’immobilier est encore très forte à Bruxelles, où le prix d’une habitation moyenne progresse encore de 4,6 % à 369 823 euros – il en fallait 341 509 euros. Le moment est mieux choisi en revanche pour les candidats-acquéreurs d’une villa ou d’un bungalow, avec un nouveau tassement des prix (-5,2 % après la baisse de 8,1 % en 2011). Les terrains à bâtir, eux, s’échangent en moyenne 24,8 % plus cher qu’au premier semestre 2012 à 528,8 euros du mètre carré.

La situation est légèrement différente en Wallonie, où le prix des habitations ordinaires ne progresse que d’1 % (sans tenir compte de l’inflation). 145 784 euros, c’est la somme à débourser, tandis qu’une villa quatre façades coûte en moyenne 267 557 euros (+1,2 %). Le prix des terrains à bâtir est le seul à progresser de façon notable (+3,0 %), avec une moyenne de 50,8 euros/m2.

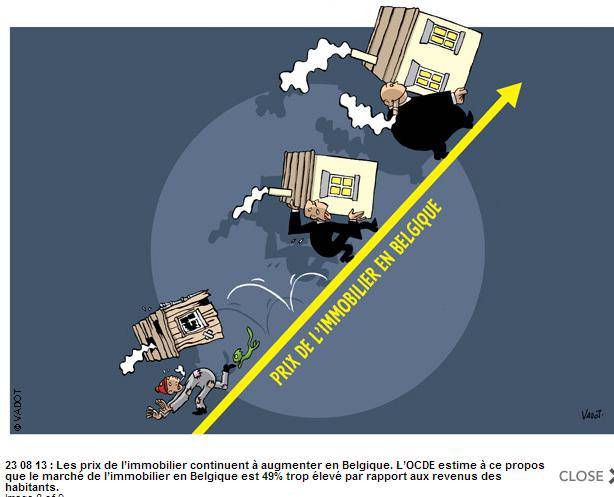

L'immobilier était discuté ce matin depuis l'annonce de de surévalutation faire par l'OCDE

AR: - Alors tout d'abord ces chiffres de l'OCDE, relayés hier par la presse. Comparaison entre l'évolution des prix de l'immobilier et des salaires chez nous, pour en conclure, dit l'OCDE, que l'immobilier belge serait surévalué de près de 50%, c'est évidemment énorme! Est-ce que ce chiffre est crédible pour vous?

RG: - Tout d'abord, l'OCDE ne dit pas que l'immobilier est surévalué de 50%. C'est la traduction, parfois même par les gens du secteur qui tirent encore un peu plus sur des gens qui font des études qui ne sont pas propres à la Belgique mais qui sont faites sur différents pays, mais l'OCDE dit simplement, et c'est tout autre chose par rapport aux prix comparé à la valeur, que par rapport à une moyenne de comparaison, prix de l'immobilier-revenus ou prix de l'immobilier-salaire, on est au-dessus de la moyenne, c'est-à-dire, sur ce que les gens consacrent par exemple en termes de revenus à leur immobilier, de 49%. Cela ne veut absolument pas dire que les prix sont surévalués de 49%. C'est une nuance très importante! C'est un des paramètres qui, lui, est au-dessus de la moyenne à hauteur d'à peu près 50%. Et, beaucoup plus grave, c'est quand vous utilisez cela, vous créez un mouvement de panique au-delà du nécessaire parce que les gens qui font vraiment une comparaison des prix à la valeur, et là, même la banque centrale européenne vient encore de publier une énième étude, que ce soit The Economist quand il s'agit bien de l'étude prix-valeur (parce qu'il y a aussi d'autres études liées aux revenus et aux loyers), et que ce soit notre banque nationale, l'ordre de grandeur de la surévaluation, hors frais j'insiste, est de l'ordre d'une vingtaine de pourcents.

AR: - Mais donc il y a bien surévaluation selon vous. C’est-à-dire que, quand même, les maisons, appartements, que l'on achète en Belgique, on les achète plus chers que leur valeur réelle, aux environs de 20% au-delà.

RG: - En moyenne. Et, en plus, que ce soit des études réalisées en interne ou au niveau international, qui ont bien pour but de regarder en termes de placement, est-ce que c'est un bon achat rentable par rapport à d'autres alternatives, l'ordre de grandeur est de 20%. Et j'insiste, là, c'est même un peu sous-évaluer la surévaluation parce qu'on ne tient pas comptes des frais de mutation or quand vous achetez une maison, on va dire en moyenne en Belgique, vous payez encore 15% de frais. Donc clairement, c'est de l'ordre d'une trentaine de pourcents, en moyenne, ce qui ne veut pas dire, le marché étant hétérogène, chaque maison étant unique, que c'est vrai dans toutes les régions évidemment! Cela doit être plus nuancé.

AR: - Il y a de vraies différences entre Bruxelles où l'immobilier est particulièrement cher et la Wallonie et la Flandre? Et puis, les types de biens aussi, pour les appartements et les maisons ce n'est pas la même chose que pour les villas par exemple?

RG: - Totalement. Et c'est pour cela aussi que travailler avec des données agrégées, il faut savoir aussi s'en détacher quand il s'agit de faire une analyse très spécifique mais pour vous donner un exemple, je donne le cours d'évaluation à l'exécutive master en immobilier à l'université de Louvain et j'ai des gens qui sont essentiellement dans le secteur et qui donc ont des chiffres. Et donc chaque année, je leur demande de venir avec des maisons qui sont à la fois à la vente et à la location. On a donc le prix de vente demandé par le vendeur, mais s'il ne vend pas, il est d'accord de la louer à tel prix. On utilise ces loyers pour évaluer la valeur de la maison et on a souvent de 5 à 30% de surévaluation. Donc, vous voyez que même sur des cas spécifiques, et ce sont des maisons qui sont prises dans différentes zones du pays, on revoit ce genre de choses.

AR: - Donc, pour résumer, il y a bien une surévaluation, pas 50% mais aux alentours de 20% voire davantage. Est-ce que c'est grave, peut-on parler de bulle avec évidemment, les risques d'éclatement que cela comporte?

RG: - De nouveau, si l'on considère que le Belge, et c'est vrai, a été poussé par les autorités publiques qui considèrent que c'est une épargne forcée de devenir propriétaire et que c'est beaucoup mieux que de louer et que la personne qui fait ce choix pourra toujours rembourser ses mensualités, sera heureux dans sa maison, donc ça devient un bien de consommation, il peut très bien accepter que, comme il le ferait pour une voiture, il paie au-delà de la vraie valeur 20% mais finalement y trouve son plaisir. S'il n'a pas de souci et qu'il est heureux, il n'a pas à s'inquiéter. Et, en cela, le marché belge est relativement sain. Maintenant si l'idée est de dire, pour les plus fragilisés par exemple, tout en sachant que quand vous louez, vous avez une flexibilité bien plus importante que quand vous achetez car clairement vous êtes lié, quand un jeune couple se marie il n'a pas tout de suite d'enfant mais si vous prévoyez d'en avoir deux, c'est la moyenne, vous prévoyez aussi que la maison doit être beaucoup plus grande, donc d'un point de vue surcoût vous payez cher plus vite, tout ça amène à des surcoûts qui ne sont pas pris en compte apparemment par les autorités publiques qui elles disent que ce n'est pas l'accès à un logement décent qu'elles veulent favoriser mais c'est l'accès à la propriété.

AR: - Vous nous dites que finalement, les pouvoirs publics ont une politique un peu "contre nature", puisque notamment les mécanismes de déduction fiscale sur les intérêts des emprunts hypothécaires amènent, forcent en quelque sorte les gens à accéder à la propriété, alors que l'on pourrait être plus flexible avec les loyers puisqu'on oblige presque les gens à acheter une maison parfois trop grosse par rapport à ce dont ils auraient réellement besoin?

RG: - Absolument et on leur laisse croire que c'est à la fois un achat de plaisir et il est clair que vous n'avez pas cette même possibilité quand vous louez (notamment si vous voulez y faire des transformations comme abattre les murs par exemple) mais cela a un prix et si ce prix, pour vous, c'est de payer parfois jusqu'à 20% par rapport à une bonne opération financière, c'est votre droit d'autant plus si pensez que vous pourrez le payer. Le deuxième élément c'est de dire: et en plus j'ai fait un bon placement. Et là, il faut être plus circonspect quand on voit ce qu'il se passe aujourd'hui. Regardez quand même ce qui s’est passé chez nos voisins des Pays-Bas, eux aussi étaient convaincus que leur immobilier était sain même s'il y avait une légère surévaluation comme le Hollandais est quelqu'un de relativement riche, la classe moyenne avait les moyens de le faire, et ils allaient même jusqu'à acheter dans nos régions, des fermettes où la personne qui vendait ne comprenait toujours pas comment le prix qu'elle obtenait était si élevé. Aujourd'hui regardez ce qu'il se passe: en termes de récession ça a provoqué une catastrophe, parce que les Hollandais étaient fortement endettés, sur leur immobilier. Clairement, il faut donc être attentif à ne pas toujours croire que chez le voisin c'est pire et qu'il a mal géré la manière d'organiser la suite. Non, d'une manière générale, il y a une volonté politique, qui n'est pas propre à la Belgique, d'inciter plus à l'achat qu'à la location.

AR: - Donc, ce qu'il s'est passé aux Pays-Bas, je vais donner quelques chiffres: moins 20% sur le marché de l'immobilier ici sur les trois, quatre dernières années, avec des répercussions très lourdes aussi pour le secteur de la construction, moins 7 ou 8%, cela va coûter peut-être un ou deux points de croissance aux Pays-Bas, donc c'est assez lourd comme conséquence, donc ce qu'il s'est passé aux Pays-Bas, pourrait, dans une certaine mesure, se passer en Belgique?

RG: - Je pense que, d'abord, le marché est beaucoup plus sain, et deuxièmement, les Belges sont moins endettés par rapport à leur immobilier, et ont été moins poussés, parce que les avantages fiscaux aux Pays-Bas étaient bien plus importants encore, à faire ce genre de raisonnement. Par contre, et c'est ça qui est quand même interpellant, prenez sur deux zones géographiques différentes, l'Europe, en prenant le cas de l'Allemagne et, aux Etats-Unis, le Canada par rapport à son voisin, des Etats-Unis: là, aucun incitant n'a biaisé la relation entre l'achat et la location. C'est quand même incroyable quand on voit qu'eux ont largement les moyens, quand on voit ce qu'ils dépensent pour des voitures ou des vacances, ils ont les moyens de leur politique puisque ce sont des gens relativement riches, vous voyez que là le marché de l'immobilier résidentiel en Allemagne est encore aujourd'hui sous-évalué de l'ordre d'une dizaine de pourcents. On le voit dans les chiffres de l'OCDE. Et c'est vrai que ce n'est pas nouveau, c'est vrai depuis toujours. Et c'est également le cas au Canada. Et quelle est la logique qui est derrière? C'est qu'à partir du moment où vous (l'État) ne biaisez pas le jeu par des règles où vous favorisez l'un par rapport à l'autre, vous vous retrouvez dans un marché où vous avez toute une série de gens qui achètent pour louer à d'autres et ces gens ne regardent que le rendement puisqu'ils ne jouissent pas de la maison qu'ils détiennent puisque c'est quelqu'un d'autre qui l'occupe. Dès que les prix montent, ces gens ont tendance à dire: si je vois que par rapport au loyer, le prix monte de façon déraisonnable, j'ai intérêt à céder ma maison, puisque le but était de faire une affaire financière, et de replacer dans un autre actif. Et donc cela régule les prix par rapport à la valeur. Et même quelqu'un en Allemagne qui est riche, qui se dit qu'il va acheter une maison, grâce au fait qu'il existe des gens qui en font un placement purement financier, mais qu'il y a plus ou moins le même nombre des deux côtés, les prix restent à des niveaux proches de la valeur donc le marché est encore plus sain.

AR: - Le marché est donc plus sain dans des pays comme l'Allemagne ou le Canada, où il n'y a pas d'incitants fiscaux par exemple pour l'accès à la propriété. Alors justement, on sait que l'on va avoir, dans les prochaines années, un transfert de compétences vers les régions et justement cette compétence permettant les déductions fiscales sur les emprunts hypothécaires va aller dans l'escarcelle des régions. Est-ce que vous plaidez pour un changement de politique? En disant qu'il ne faut peut-être plus biaiser le jeu en accordant ces déductions fiscales?

RG: - Il faut là être sensible à deux arguments: le premier c'est de dire que quand on a promis quelque chose à quelqu'un, il faut au moins aller jusqu'au bout de la promesse, c'est-à-dire que si des gens ont fait le raisonnement en achetant avec une déduction fiscale qui était normalement assurée jusqu'au bout, je trouve que sur les crédits existants il ne faudrait pas y toucher et deuxièmement, il faut bien réfléchir à ce qu'on veut. Parce que regardez en Hollande, par le même raisonnement même si l'excès était plus fort, ils ont décidé de corriger finalement un biais naturel qui poussait vers ce genre dérives...

AR: - C'est ce qu’ils ont fait en 2008, 2009, ils ont arrêté toute une série de mécanismes fiscaux et c'est ça qui a fait plonger le marché.

RG: - Tout à fait et c'est même encore beaucoup plus récent, c'est surtout l'année dernière que ça a été marqué avec, d'ailleurs, la faillite de la quatrième banque du pays, SNS Reaal. Mais donc, si on veut toucher à ce type de biais, qui pousse à la surévaluation d'une manière ou d'une autre, il faut être très sensible à ne pas le faire dans une période où justement l'économie est déjà relativement faible. Pourquoi? Parce que vous risquez à ce moment-là, de provoquer vous-mêmes la crise immobilière, la correction immobilière, mais, comme vous le savez, imaginons que les prix soient surévalués d'une vingtaine de pourcents, s'ils ont pu se balader jusqu'à + 20%, ce n'est pas venu du jour au lendemain mais cette surévaluation perdure déjà depuis un certain temps. Donc ça veut dire que le prix peut être au-dessus de la valeur pendant un, deux, cinq même dix ans à la limite, mais vous pouvez, quand vous créez une crise, avoir exactement la même chose dans l'autre sens, c'est-à-dire que les prix ne corrigent pas de 20 mais de 40 voire de 50% et comptons bien en-deçà parce qu'évidemment vous avez un goulot d'étranglement sur l'offre, chaque bien étant unique, chaque personne dans ces moments-là est un peu paniquée et pousse les prix vers le bas. Donc, je trouve qu'il serait dangereux de provoquer, alors que le marché est sain sur le volet consommation, ce genre d'événement dans une période où l'économie ralentit déjà parce qu'il y a un élément bien plus important que cela que je voudrais souligner, c'est que l'immobilier résidentiel est un marché très particulier. Cela dope ou ça annihile le moral de votre consommateur. Il voit le prix de sa maison augmenter alors qu'il la consomme au quotidien et qu'il n'a pas du tout idée de la vendre, cela lui donne des aspirations de consommation plus fortes. il voit le prix de sa maison baisser alors qu'il l'occupe toujours, il ne va quand même pas la vendre, il est freiné et c'est ce qu’on appelle l'effet richesse inversée qui a touché de façon dramatique les Etats-Unis, et encore aujourd'hui ils essaient de relever le marché, et ce sera encore plus vrai, vous le verrez en Hollande et en Espagne.

AR: - Et donc le prix de l'immobilier a un impact très fort sur le moral des consommateurs. Maintenant, je voudrais l'expert en finances publiques qui parle. Est-ce que le fait de poursuivre ce rythme de déductions fiscales sera encore faisable demain avec une crise qui continue toujours pour le moment?

RG: - Il y a deux éléments. Qu'on corrige ou qu'on rende plus comparable l'avantage fiscal qu'on donnerait aux locataires par rapport aux propriétaires, de façon à éviter de biaiser le jeu...

AR: - Il faudrait le faire? Vous nous dites que si l'on fait un mécanisme d'aide publique, faisons-le aussi pour les locataires?

RG: - Exactement! Et il faudrait surtout intervenir le moins possible pour finalement pousser encore la bulle parce qu'il y a des gens qui disent qu'aujourd'hui, sur le plan de la consommation, sur le plan de l'état financier du Belge, ce n'est pas dramatique et je relaie cette idée, le danger, c'est que quand je vois en Espagne, en Autriche dans les pays où je vais dans les pays pour ce problème d'immobilier, même à Dubaï, la bulle n'est pas montée à 50% du jour au lendemain, elle est aussi passée par un cap à 20%, le tout est de savoir, quand vous avez plus de 20%, qu'est-ce que vous tentez de faire?

AR: - Et donc vous plaidez pour ça mais j'en reviens à ma question, est-ce que c'est payable à long terme le même système qu'aujourd'hui ou bien est-ce que de toute façon, les finances vont imposer une réforme de ces questions de déduction fiscale?

RG: - Je pense en tous les cas que la régionalisation qui pousserait à dire: ce n'est pas de ma faute, c'est le fédéral qui a poussé la surévaluation et on entend l'OCDE, la banque centrale européenne, ou la banque nationale nous dire que c'est surévalué, pour faire des économies sur le budget wallon, on va les sucrer et on verra bien ce qui se passe, pour moi, c'est une très mauvaise idée! Par contre, dès que la croissance reviendra et dès qu'on aura des possibilités de voir que le marché, non pas le marché immobilier mais le marché de façon générale est plus sain, ce sera une bonne idée d'intervenir.

"Immobilier crac boum hue"

Une sourde angoisse obsidionale gagne le cœur des grandes cités archi-prospères du monde occidental car, tout autour, à la périphérie, l'espace s'est soudain peuplé d'une nuée de nouveaux arrivés, pauvres hères, rednecks, desdichados, nécessiteux et miséreux échappés de tous horizons, qui apparaissent au gentil petit animal domestiqué et si bien soigné, au joli petit oiseau en cage, mais encore bien protégé, comme une menaçante armées de raccoons, de criquets, de taons, de loups assoiffés, d'ânes décharnés. Le bon La Fontaine, qui nous inspire cette image, se serait fendu de bien d'autres fables sur le sujet eût-il vécu à nos côtés. Ses châteaux en Espagne nous ont déjà servi de référence. Selon que vous serez riches et puissant est toujours un excellent guide-line pour comprendre notre temps. Jean François Buet lui-même, président de la très réputée FNAIM en France, n'hésite pas lui aussi à convoquer au secours de ses thèses un rien alarmistes la sagesse des anciens : « Vulnerant omnes, ultima necat » écrit-il. "Immobilier : cessez de tirer sur les propriétaires !" titre-t-il encore. Ces appels au secours sont d'autant plus justifiés que le Roi Lion, qui bon an mal an faisait régner l’ordre auparavant, a depuis belle lurette fait défection et trahi sans vergogne ses sujets. Tout se conjugue en ce moment pour que ça aille bien mal dans l'immobilier des grandes villes occidentales..... (suite)

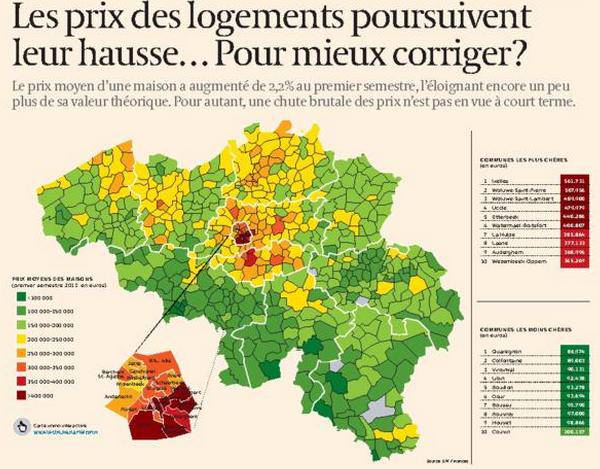

Les maisons les plus chères à Ixelles, les moins chères à Quaregnon

Pour l'achat d'une maison à bon prix, mieux vaut se tourner vers la Wallonie.

Une maison d'habitation ordinaire dans la commune bruxelloise d'Ixelles coûtait au premier semestre 2013 environ 561.731 euros. La commune est ainsi celle où l'achat d'une maison coûte le plus cher en Belgique, selon les chiffres du SPF Économie publiés jeudi. A l'opposé, les maisons les moins chères du pays se trouvent à Quaregnon, dans le Hainaut, avec un prix de vente moyen de 86.974 euros. Les communes bruxelloises d'Ixelles, Woluwe-Saint-Pierre, Woluwe-Saint-Lambert, Uccle et Etterbeek constituent le top cinq des communes belges où les maisons coûtent le plus cher.

Pour l'achat d'une maison à bon prix, mieux vaut se tourner vers la Wallonie, qui abrite les 20 communes où l'immobilier reste le moins cher. Les maisons meilleur marché au premier semestre de l'année appartiennent en effet aux communes wallonnes de Quaregnon, Colfontaine et Viroinval.

Du côté de la Flandre, les maisons d'habitation les moins chères durant les six premiers mois de l'année ont été répertoriées dans la commune de Messines, en Flandre occidentale, où une maison coûtait en moyenne 118.417 euros. Les communes de Geetbets (Brabant flamand) et Menin (Flandre occidentale) rejoignent Messines au classement des communes flamandes où les habitations sont les moins chères. Le pendant bruxellois de ces communes est Molenbeek-Saint-Jean, avec un prix de vente moyen de 247.212 euros.

Immobilier, le dernier Eldorado, la dernière frontière

Français ! Françaises ! Vous êtes immensément riches ! Et comme disait Guizot : "continuez à vous enrichir ! Que d'or ! Que d'or disait un autre Maréchal d'Empire, resté célèbre dans notre histoire pour la finesse de ses observations. A l’instant même, la Russie avertit que les suites d’une attaque de l’ « Occident » sur la Syrie seront catastrophiques. Quel rapport ? Justement ! Ce qui se passe en ce moment corrobore en partie et bien malheureusement mes analyses sur l’immobilier. L’immobilier en Syrie, comme au Liban, comme tout autour, n’en finit pas de s’écrouler, au sens propre comme au sens figuré..... (suite)

Comment gagner des millions sans travailler, en s’amusant. Nous allons vous l’expliquer, mais auparavant, une importante information qui en dit long sur l’état d’esprit enjoué de la profession.

Il est de publique notoriété que la U.S.A n'en est pas à une excentricité, voire une indécence près. Les employés d'une agence immobilière new-yorkaise se sont vu proposer, par leur patron, de se faire tatouer le logo de leur organisation sur la peau ! Moyennant augmentation de rémunération s’entend, de l'ordre de 12 % par an. Sans autre exigence que le caractère indélébile de l'inscription, sans obligation d’augmentation du nombre de transactions. Débile direz-vous ? Nenni, nenni ! Effet de pub garanti et quasiment gratuit. L'info a fait plusieurs tours de Web en quelques instants.

Le patron et son personnel son contents. On imagine aisément que les clients le sont tout autant. C'est ce qui s'appelle avoir l'immo dans la peau. Je suis sûre que vous aimeriez visiter plus-avant.

L'immobilier est une économie casino. Faites vos jeux. Il y a gros à gagner.... (suite)

Sur leboncoin.fr Trop de candidats pour la location d'un studio à Paris? Jusqu'à 40 email ou demande de visites par heure.

Un droit de visite de 5 euros, à payer par PayPal, est demandé par un propriétaire qui dit avoir trop de fantaisistes. Un commentaire était : "1 euro pour visiter mes chiottes".... :-)

Écrit par : L'enfoiré | 04/09/2013

953 millions d'euros pour développer un plan alliance-habitats de logements à Bruxelles

6720 nouveaux logements pour 651 millions d'euros dont 3000 destinés au marché locatif social, 1000 aux logements moyens, 2720 seront vendus pour 2018.

300 millions d'euros consacrés à la rénovation des logements existants.

Une allocations "loyers" de 2 millions d'euros y sera consacré vu les listes d'attentes de logements sociaux qui s'étalent sur plusieurs années

BH : - Le gouvernement bruxellois qui va consacrer près d’un milliard d’euros dans les prochains mois, dit-il, à un plan d’alliance habitat dans la capitale, 6000 nouveaux logements sont prévus, 100.000 arbres aussi vont bientôt être plantés dans la capitale, un stade national est prévu sur le parking C, on en a déjà parlé, c’est un sprint, véritablement, de dernière minute engagé par le gouvernement bruxellois, vous y croyez ?

VDW : - Moi j’ai une petite larme pour Charles Picqué parce que je trouve quand même que c’est vraiment dire qu’il n’a rien fait pendant quatre ou cinq ans et puis maintenant on va une fois à Ostende, et puis une fois à Liège, et puis chaque fois on se met dans un escalier avec une photo, un grand sourire et on va tout révolutionner en quelques mois, il ne reste que quelques mois avant les élections donc ce n’est vraiment pas sérieux.

BH : Vous-même dénonciez un gouvernement bruxellois de Charles Picqué à l’époque qui était un peu dans une torpeur, donc ici vous pourriez être heureux finalement que le gouvernement bruxellois semble travailler beaucoup plus…

VDW : - On passe de la torpeur au rêve, c’est toujours plus sympathique mais ce n’est comme ça qu’on va changer la vie des Bruxellois. À partir du moment où l’on sait que depuis 10 ans le gouvernement olivier a créé à peu près 300 logements par an…

BH : - Cela, c’est votre calcul ?

VDW : - Ah non ! C’est irréfutable ! Il y avait un plan Simonet de 5000 logements sur 5 ans, en 10 ans on en a sorti de terre à peu près 3000, ils ne sont pas encore occupés, donc ça fait 300 par an et puis maintenant d’un coup de baguette magique, ils vont en créer 1200 par an, on ne sait pas comment dans le public, c’est évidemment impossible, 10 ans montrent qu’ils n’ont pas su le faire et puis on ajoute que le privé va en faire 4800 par an mais déjà c’est une double supercherie, le gouvernement n’a absolument rien à dire comme moyen d’action par rapport au privé, premièrement, et deuxièmement, le privé, actuellement à Bruxelles, construit des logements inaccessibles pour des Bruxellois.

BH : - Ce que peut faire le public par exemple et c’est ce que semble dire le gouvernement bruxellois c’est que quand il y a des projets de construction de logements, c’est de réserver une part pour du logement social, ça c’est possible, c’est une décision politique.

VDW : - Oui donc ça ce sont les 50 euros de charges d’urbanisme au mètre carré mais ça veut dire que c’est comme ça qu’on va financer les 1200 logements. Leur pronostic c’est de dire que dans les projets qui vont sortir au niveau du privé, pompons de l’argent du privé pour financer les 1200 logements publics. Cela ne résout pas encore la crise du logement puisque je rappelle qu’aujourd’hui, le privé qui construit du logement, c’est 3500, 4000 euros le mètre carré, au plus bas, aucun Bruxellois moyen ne peut s’acheter ça et certainement pas ceux qui vont être issus du boom démographique dans les communes qu’on connait. Donc ce n’est pas sérieux de dire qu’on va résoudre ce problème-là et j’ajoute qu’il y a une autre difficulté : il ne faut quand même pas imaginer qu’on va continuer à augmenter la hauteur des tours, transforme des bureaux en logements, transformer les friches industrielles en logements, il y a une limite d’absorption du nombre de la population sur un territoire donné.

BH : - La réponse du gouvernement bruxellois qui est de tenter de créer du logement pour répondre au boom démographique de la capitale, vous dites qu’il faut aussi répondre au boom démographique en soi, il faut arrêter d’accueillir toujours de nouveaux habitants à Bruxelles ? Il faut parler de la crise démographique à Bruxelles en parlant du nombre d’habitants d’abord ?

VDW : - L’étymologie du mot " politique " c’est " gérer la ville ", c’est " prendre des décisions " et prendre des décisions ce n’est pas seulement courir derrière le train qui court, c’est se dire : est-ce que c’est raisonnable de le faire, est-ce qu’il ne faut pas, comme on le fait pour les immeubles, une certaine densité d’immeubles par terrain et ici, est-ce que la qualité de la vie à Bruxelles n’est pas essentielle aussi ? Le jour où le RER fonctionne et où on est trop nombreux à Bruxelles, qu’il y a la délinquance qui s’installe, que la qualité de la vie est atteinte, Bruxelles va se désertifier sauf des personnes qui n’ont pas les moyens d’aller ailleurs.

BH : - Oui, on aura peut-être réglé le boom démographique si on veut être très cynique avec ça mais ça veut dire quoi ? Qu’il faut prendre des décisions pour qu’il y ait moins d’habitants qui viennent s’installer à Bruxelles ?

VDW : - Non, ça veut dire qu’il faut rencontrer le boom démographique, il faut des crèches en plus, des écoles, des bâtiments en plus, mais il faut savoir raison garder, il faut faire une planification d’une densité raisonnable parce que ce qui compte quand même, c’est de vivre à Bruxelles mais dans une qualité de vie suffisante aussi, avec des espaces verts, avec des jardins, avec une densité de population qui est raisonnable.

BH : - La région bruxelloise doit boucler, comme la région wallonne d’ailleurs, son budget. Est-ce qu’il faut que Bruxelles se montre plus solidaire des difficultés de la communauté française ? C’est un dossier épineux du moment.

VDW : - Non, je pense que chaque institution doit vivre selon ses propres origines et selon ses propres compétences. Je pense que la région bruxelloise doit être refinancée, on sait très bien que le gros problème, il y a eu un accord avec les 460 millions sur 5 ans, on sait que c’est au départ déjà insuffisant, pourquoi ? Parce que c’est le grand paradoxe de Bruxelles, c’est la troisième région en termes de production de richesses en Europe mais la population bruxelloise est pauvre en termes de revenus. Pourquoi ? Parce que ceux qui viennent y travailler, et on arrive au sujet qui m’agite aujourd’hui, c’est que ceux qui viennent travailler à Bruxelles viennent de l’extérieur parce qu’ils ont des diplômes et que la plupart des Bruxellois n’en ont pas.

BH : - Donc vous êtes d’accord avec Guy Vanhengel, le ministre bruxellois du budget qui dit qu’il faut qu’il n’y ait pas de transferts de Bruxelles vers la communauté française pour l’aider, notamment pour l’enseignement ?

VDW : - Je pense que ça doit s’étudier calmement et qu’il n’y a pas d’évidence selon laquelle la région doit retourner maintenant de l’argent vers la communauté française. Il me semble que la négociation budgétaire a eu lieu avec un refinancement bruxellois auquel il ne faut pas toucher.

BH : - Si le MR est au pouvoir en 2014, vous dites ce matin dans Le Soir que vous voulez gérer l’emploi et la formation…

VDW : - Mais oui parce qu’il faut quand même se rendre compte que vous avez un bébé sur quatre qui nait à Bruxelles dans une famille qui est sans emploi, que vous avez un taux de chômage record, on est à 21, 22%, que c’est beaucoup plus qu’en Wallonie, que c’est beaucoup plus que les autres capitales, que ce soit Londres, Paris ou Amsterdam, c’est le double. Et donc, ça crée un désœuvrement : quand vous n’avez pas d’emploi, vous n’avez pas de contacts sociaux, vous n’avez rien à raconter à vos amis le soir, vous n’avez pas de moyens financiers suffisants, vous ne savez pas vous loger correctement.

BH : - L’emploi, c’est aussi la priorité du PS et du CDH qui sont venus le dire sur Bruxelles d’ailleurs.

VDW : - Mais c’est magnifique, ils l’ont dit ! Mais qu’ont-ils fait depuis 10 ans ? C’est très mignon parce que depuis la création de la région, plus de 20 ans, les libéraux n’ont jamais eu le portefeuille de l’emploi, ça a toujours été les socialistes et puis le CDH. Le résultat c’est une explosion, depuis 2004, des chômeurs, on est passé de 87.000 à 111.000 et donc moi je sors aujourd’hui non pas avec des idées, non pas avec des promesses, je sors avec un plan que mon groupe, avec ses experts, a préparé mais un plan qui est concret, qui est 30 millions par an, tous les ans, ça fait 150 millions sur 5 ans et on sait très bien qu’aujourd’hui, la difficulté, je résume, c’est fondamental de le comprendre, vous avez dans les chômeurs bruxellois, 70% de personnes qui n’ont pas de diplôme d’humanités supérieures et vous avez 90% des chômeurs bruxellois qui ne parlent qu’une seule langue. C’est ça le gros problème de Bruxelles et donc il faut s’attaquer à ça.

BH : - Donc ce sont des moyens dans la formation, vous dites qu’il faut augmenter les budgets de Bruxelles formation et vous dites qu’il faut imposer l’apprentissage d’au moins une langue, le néerlandais, le français, pour les demandeurs d’emploi qui ne connaitraient pas une des deux langues, imposer ?

VDW : - Alors, premièrement, effectivement on triple les moyens mis pour la formation parce qu’il faut reconnaitre que Bruxelles formation fonctionne bien, il y a un taux d’insertion dans l’emploi après à 70% pour ceux qui ont la chance de recevoir une formation mais il n’y en a que 16.000 sur les 110.000, ça c’est insuffisant, on veut arriver à la moitié des chômeurs sur les 5 ans qui soit formée et du coup alors évidemment on va réduire le chômage de moitié. Mais on sait aussi que, que ce soit pour l’insertion dans la société, que ce soit pour obtenir un emploi, vous ne pouvez pas y arriver dans une ville ou dans une région si vous ne connaissez pas au moins une des langues et le mieux c’est d’en connaitre deux, on le voit dans les offres d’emploi. Donc effectivement, nous souhaitons qu’il y ait une obligation de présenter un test de connaissance des deux langues lorsqu’on s’inscrit à Actiris. On prévoit qu’il y ait une obligation pour Bruxelles, pour le pouvoir public, d’offrir gratuitement des formations en langues aux chômeurs mais corrélativement, droit et devoir, les chômeurs doivent suivre la formation. Nous ne disons pas que s’ils ratent l’examen il faut qu’ils en subissent des conséquences au niveau du chômage, non, nous disons qu’ils reçoivent une formation et qu’ils doivent la suivre, c’est une chance pour eux et ils doivent la saisir.

BH : - Ce plan sur l’emploi à Bruxelles, est-ce que c’est une réponse à la popularité croissante de Didier Reynders dans les sondages et on sait que vous êtes tous les deux candidats pour être ministre-président alors dès que vous proposez une idée, on peut le voir comme une réponse du berger à la bergère.

VDW : - Cela, c’est une diabolisation journalistique qu’on peut comprendre mais je peux vous jurer sur la tête de mes enfants que moi je suis dans mon travail avec le groupe, on a fait le programme, on avance bien, on fait notre boulot donc ça n’a rien à voir avec le fait que Didier soit légitimement candidat par ailleurs vu sa notoriété et son importance en Belgique…

BH : - Est-ce qu’il ne faudrait pas que les rôles soient mieux distribués au sein du MR bruxellois ?

VDW : - Non, écoutez, moi je suis le patron du groupe, je suis tête de liste à Bruxelles, je sors un programme qui est une vraie réponse à un vrai problème majeur qui concerne la vie des Bruxellois. Vous savez, les Bruxellois, finalement, que ce soit Reynders, De Wolf ou un autre qui soit ministre-président, je ne pense pas que ça les empêche de dormir, ce n’est pas ça le débat. Le débat, c’est rencontrer les vrais problèmes, proposer des solutions concrètes, réussir l’élection et puis après il faut encore trouver les partenaires. Moi je pense qu’avec les différents chefs de groupes et les autres partis qui sont à Bruxelles, personnellement je m’entends bien, je crois qu’il y a des relations de respect, et ça c’est important pour rentrer dans une majorité et puis après c’est le président qui décidera.

BH : - La NVA dit que, vous parlez d’aller au pouvoir et de rencontrer les autres chefs de groupes, la NVA dit qu’elle veut participer au pouvoir à Bruxelles en 2014, est-ce que le MR souhaite un gouvernement avec la NVA ? Est-ce que c’est souhaitable ?

VDW : - Je pense que la question ne se pose pas vraiment comme ça. J’ai répondu dans les colonnes d’un quotidien ce matin ou hier à ce sujet, je pense que ce qu’ils dénoncent, à la NVA, est pertinent (l’insécurité, l’insalubrité à Bruxelles), il y a des problèmes qu’on a dénoncé aussi, ils ont repris un peu notre texte mais moi je n’ai aucune confiance en ce parti, je le dis clairement. Quand on voit le discours que la NVA a eu lors des dernières élections par rapport à Bruxelles, pour moi c’est un parti " bruxellicide ", c’est un parti qui veut tuer Bruxelles parce que pour eux il y a un dialogue communautaire au-delà de Bruxelles, Bruxelles ne doit pas exister pour eux donc a priori, avec eux, ça me parait difficile.

Le marché de la vente d’appartements à la Côte belge connaît une baisse sérieuse. On a vendu cette année 12 % d’appartements de moins que l’an passé.

L’offre d’appartements est surabondante à la Côte et la demande connaît une forte baisse, ce qui a pour conséquence logique une baisse des ventes de ce type de biens, rapportent les quotidiens De Standaard et Het Nieuwsblad.

Et ce alors que le nombre total d’appartements vendus dans toute la Flandre a lui connu durant les six premiers mois de l’année une hausse de 2,12 % par rapport à la moyenne des dix dernières années.

« Plusieurs communes côtières réclament une taxe de deuxième résidence ou l’ont augmentée », explique Mathieu Verwilghen de Century 21, qui possède 25 agences immobilières à la Côte. « Cela fait hésiter les gens : est-ce que je dois encore y investir mon argent ? Et surtout, ces personnes préfèrent aujourd’hui aider leurs enfants à acheter leur première maison, car ces enfants éprouvent souvent des difficultés à obtenir un prêt auprès des banques. »

Les affiches à vendre se multiplient dès lors le long de la Côte. « Cela varie selon les communes », précise Mathieu Verwilghen. « Chez nous nous dénombrons en moyenne 4 à 8 % d’appartements à vendre en plus que l’an passé. »

Mais malgré cela, les prix de ces appartements, eux, ne diminuent pas.« En moyenne vous payez 256.000 euros pour un appartement à la mer, soit 0,2 % de plus que l’an passé », explique John Romain van Immotheker. Cela s’explique notamment par le fait que le secteur immobilier tente de maintenir l’offre la plus basse possible durant la crise. http://www.lesoir.be/331818/article/actualite/fil-info/fil-info-economie/2013-10-03/marche-vente-d-appartements-cote-belge-s-effondre

Écrit par : L'enfoiré | 03/10/2013

La Belgique dans tous ses états.

Les Belges ont actuellement près de 3 millions de contrats de prêts hypothécaires.

Depuis 2008 et la crise, le nombre de crédits non remboursés a tendance à augmenter. Et cela s'est accéléré entre les mois de septembre 2012 et 2013. Les défauts de paiement concernent 31 513 contrats, une augmentation de 6%.

Le total des montants non-remboursés est passé à plus d'un million 100 000 euros, une hausse de 21% en un an. Avec un montant moyen par contrat défaillant de 35 787 euros.

Les 5 plus grandes bulles immobilières du monde, selon Goldman Sachs

Les analystes de Goldman Sachs ont étudié les marchés immobiliers les plus dynamiques du monde pour identifier de potentielles bulles en formation. Voici les cinq pays les plus à risque:

1. Israël

Depuis le plus profond de la Grande récession, les prix de l'immobilier résidentiels ont augmenté d'environ 40% en Israël. Les jeunes sont dans l’incapacité d’acheter, compte tenu de la flambée des cours des propriétés, alimentée par les investisseurs internationaux qui ont profité de failles dans la réglementation. Le gouvernement vient d’y remédier en modifiant la réglementation en conséquence.

Cependant, la cause principale de la formation de la bulle est la promesse de la construction de 200.000 nouveaux logements alors qu’on manque d'espace pour les construire. (Photo: Tel Aviv)

2. Norvège

Ici, les prix ont augmenté d'environ 30% depuis le paroxysme de la crise. Les causes incluent l'augmentation des revenus, la croissance démographique liée à l'immigration. En outre, les normes de qualité strictes et la restriction des terrains constructibles font que l’offre demeure limitée. Compte tenu du taux d'endettement élevé de la famille norvégienne moyenne, une crise de l'immobilier pourrait être catastrophique. (Photo: Oslo)

3. Suisse

Le niveau historiquement bas des taux d'intérêts et le flux de capitaux dans le système bancaire suisse ont fait flamber les prix de l'immobilier de plus de 20% depuis le premier trimestre 2009. La dette hypothécaire atteint désormais 140% du PIB et le gouvernement tente de reprendre le contrôle de la situation, en resserrant les conditions d’accès au crédit, mais jusqu’à présent, aucune mesure n’est parvenue à faire cesser la surchauffe. Les analystes de Goldman Sachs estiment que la Suisse, de même qu’Israël et l’Allemagne, est très vulnérable à un éclatement de sa bulle immobilière et que son marché immobilier pourrait s’écrouler d’environ environ 30% au cours des prochaines années. (photo: Genève)

4. Canada

Stephen Poloz, le gouverneur de la Banque du Canada, nie l'existence d'une bulle immobilière au Canada. Toutefois, Goldman Sachs souligne que les prix de l'immobilier ont progressé de 20%, et que l'endettement des ménages représentait plus de 165% du PIB au cours du second trimestre 2013. La banque centrale elle-même a alerté des risques posés par les marchés immobiliers urbains, en particulier à Toronto. (Photo: Vancouver)

5. Allemagne