A vos déclarations (16/06/2022)

En Belgique, nous sommes en période des déclarations d'impôts. Je suppose que c'est presque partout le cas. Chez nous, pour les particuliers, c'est soit en ligne via "Tax-on-Web", à compléter pour le 17 juillet ou sur papier pour le 30 juin, pour remplir une déclaration d'impôts, il faut réunir de chiffres et de montants de l'année précédente.

En Belgique, nous sommes en période des déclarations d'impôts. Je suppose que c'est presque partout le cas. Chez nous, pour les particuliers, c'est soit en ligne via "Tax-on-Web", à compléter pour le 17 juillet ou sur papier pour le 30 juin, pour remplir une déclaration d'impôts, il faut réunir de chiffres et de montants de l'année précédente.

Par Internet, sous Tax-On-Web, tous les montants à introduire dans les cases numérotées de la déclaration sont connus et déjà introduits. Le montant estimé à payer ou remboursé est même déjà calculé.

S'il n'y a rien à déclarer de plus, il n'y a plus rien à faire, même pas donner son accord, tout devient automatique.

Sans Tax-on-Web, une déclaration simplifiée sur papier, vierge de tous montants, est à compléter à la mains avant le 30 juin avec l'aide d'une brochure explicative et les fiches 281.10 ou similaires.

Quant aux sociétés contribuables, pour le 13 octobre, une panoplie de justificatifs de dépenses déductibles, de frais professionnels sont a réunir avec la déclaration fiscale pour obtenir une réduction éventuelle d'impôts.

Soyons cash, parlons donc argent pour limiter la casse.

...

L'impôt à travers les siècles

Le 7 juin, le Thema de Arte revenait à l'histoire des impôts avec ce préambule: "Après plusieurs siècles de soulèvements populaires réguliers contre les taxes royales, la Révolution française consacre le principe de l’égalité devant l’impôt et transfère le pouvoir fiscal à une chambre élue. Au XIXe siècle, les nations européennes empruntent massivement pour financer la révolution industrielle. Mais comment rembourser la dette ? À côté des taxes sur la propriété et sur la consommation qui étouffent ouvriers et paysans, le Royaume-Uni adopte l’impôt sur le revenu en 1848. L’Allemagne suit vingt ans plus tard, la France, en 1914. Ces dernières entérinent sa progressivité – que les plus fortunés s’empressent de contourner en transférant leurs capitaux en Suisse – au lendemain de la Grande Guerre, tandis que la "hache de Geddes" (du nom du ministre conservateur Eric Geddes) s’abat sur les dépenses publiques britanniques. Après l’horreur de la Seconde Guerre mondiale, l’État-providence s’impose : France, Allemagne et Royaume-Uni se dotent de systèmes de protection sociale. La création du marché économique européen entraîne la généralisation progressive de la TVA, initialement française. En 1982, sous Mitterrand, l’instauration de l’impôt sur les grandes fortunes relance l’évasion fiscale. Partout ailleurs, le tournant néolibéral se prépare…"

...

7 pistes pour payer moins d'impôts

Le VIF en parlait la semaine dernière par une approche chiffrée des potentiels de réductions d'imports dans la plus pure légalité.

- Effectuer des dépenses déductibles

- Déclarer des frais professionnels réels (ou pas)

- Créer sa société

- Investir dans de jeunes entreprises

- Percevoir des droits d'auteurs

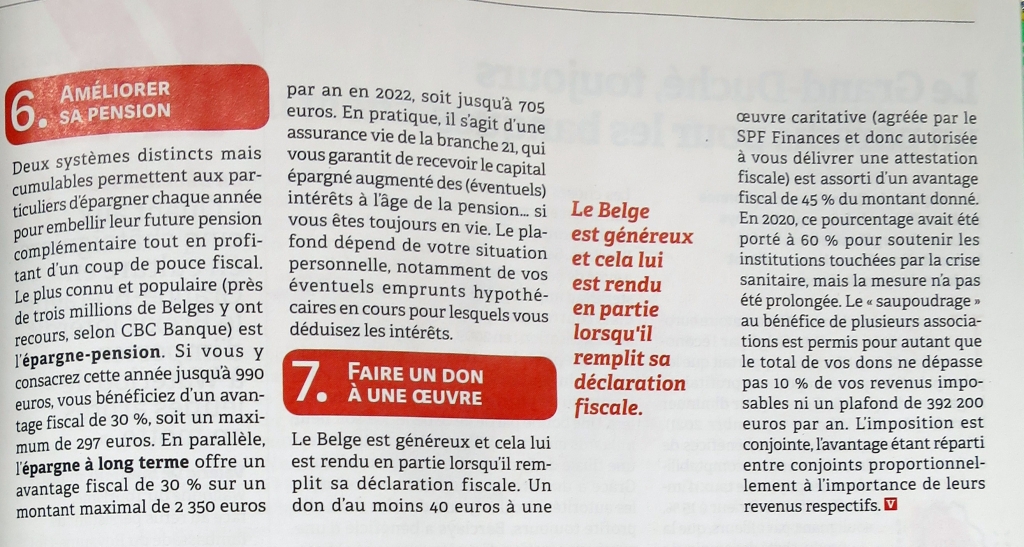

- Améliorer sa pension

- Faire un don à une œuvre

|

|

|

|

|

|

|

|

|

|

Le journal "Echo" fournit toutes les infos sur les "Avantages fiscaux".

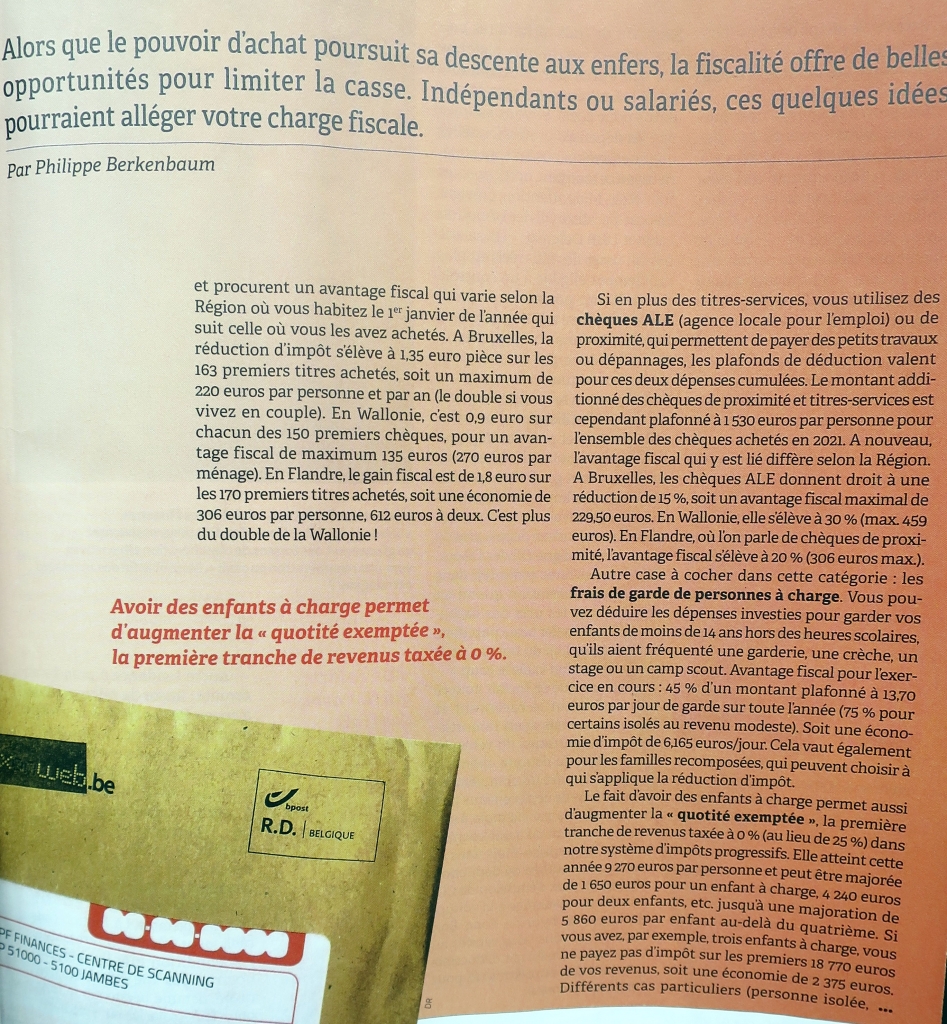

Certaines dépenses donnent droit à un avantage fiscal. Elles permettent concrètement de payer moins d’impôts lors de votre déclaration fiscale avec des spécificités par régions.

Les frais de garde d’enfant, l’épargne-pension ou les dons font partie des dépenses les plus populaires au niveau fédéral.

Attention, si on ne paie pas (assez) d'impôt, la réduction de 45% sur les dons peut être réduite ou anéantie. L'avantage fiscal des titres-services peut aussi être perdu.

Les travailleurs belges n'ont jamais été autant taxés en 2021.

Vu les droits-passerelles octroyées aux travailleur pour les empêcher de travailler, pendant les deux années Covid, les "cadeaux" seront récupérés d'une manière ou d'une autre.

...

Une invitation à la banque

Dernièrement j'étais invité pour assister à une présentation au sujet des assurances-vies en tant qu'outil de planification et d'investissement en répondant aux points 6 et 7 ci-dessus.

La présentation était construite en deux parties.

Tout tient dans l'art du taureau à vous écorner en projetant vos placements vers le haut ou à l'ours à vous aplatir de tout son poids.

1. Le bull market vs un bear market

On classe généralement les deux classes d'assurances en branches plus ou moins "smart".

Les assurances sans risques avec rendements fixées de 1,70%.

La Branche 21, la branche dite "full-security" avec capital garanti dont le fond atteint un capital total 67 milliards d'euros en Belgique, géré par l'assurance AG.

Une remarque tout de même un contrat fixant un capital à un moment donné peut-être déforcé au moment de la vente par rapport au pouvoir d'achat.

Cette Branche 21 a un but social de soutien de l'économie du pays attribué à des sociétés de biens publics.

Une remarque importante s'impose: le capital initial est garanti, d'accord. Mais, lors de la sortie à l'échéance du placement, quelle valeur aura ce capital en comparaison au niveau de vie de l'argent à ce moment-là?

Cette branche 21 est considérée comme le Bear Market qui peut écraser les rendements en fonction de paramètres conjoncturels inconnus au départ.

Une seconde sert à obtenir un rendement plus important, tout en acceptant un peu plus de risques. Dans les deux cas, les revenus ne sont pas taxés si l'investissement est maintenu en compte pendant huit ans.

La Branche 23, par contre, est une assurance fluctuante qui contient plus de risques et aussi peut-être plus de rendements ou de pertes potentielles gérées par plusieurs organismes privés dont les banques.

Vu la crise actuelle, les courbes de rendement montrent tous des résultats négatifs à de très rares exceptions près.

Mais ce n'est jamais le cas si l'on remonte dans un passé plus lointain: la tendance reste pointée vers le sommet malgré les chutes temporaires..

Le rendement est alors constitué par capitalisation sans interventions ou en distribution de rendements à échéances constantes fixées d'avance.

C'est le Bull Market qui fait exploser ou imploser les revenus mais qui peut être catégorisé en trois niveaux de risques suivant le profil d'un investisseur: défensif, balancé ou dynamique.

Sa protection se détermine en fonction de sa tolérance vis-à-vis des risques et des bénéfices espérés. Dans une fourchette en fonction du seuil de pertes ou de gains acceptables, l'investisseur peut ainsi décider de vendre pour réaliser le bénéfice engrangé ou pour éviter de plonger encore plus dans les abîmes de l'inconscient ou de maintenir son investissement en portefeuille sans que cela ne devienne un jeu.

Le coût de ce type de placement est situé actuellement à 0,20% de la somme investie tandis qu'une taxe unique, fixée une fois pour toute à 2% pendant toute la durée d'un contrat.

Les risques de change des monnaies interviennent comme un levier supplémentaire dans un sens ou dans l'autre.

Les périodes de temps peuvent aussi être fixées dans ce qu'on appelle "Drip Feed" dont le principal avantage est de permettre d'acheter plus d'unités pour le même montant dans les fonds qui se comportent temporairement moins bien en transitant de la branche 21 à la branche 23 ou vice versa. Il est toutefois important de savoir qu'un précompte mobilier en cas de "drip" est prélevé.

Que ce soit en Branche 21 ou 23, le but est d'investir pour le futur que l'on veut meilleur ou simplement en ligne avec son présent dès qu'un individu commence à faire entrer de l'argent en caisse par son travail.

2. La planification des successions

Les taxes des successions varient en fonction du montant de celles-ci et de la région dans laquelle l'opération de succession est opérée.

De toutes manières, la succession pour un montant inférieur à 50.000 euros, la taxe s'élève à 3%.

Mais, dès que le montant de l'impôt grimpe par palier jusqu'à la somme de 500.000 euros de succession dont la taxe est évaluée à 30% sinon plus.

Alors, pour se départir quelque peu de l'emprise de cette taxe, il existe des moyens tout à fait légaux entre le donneur qui décède, celui qui constitue la réserve et le receveur de la succession.

Les receveurs sont en général les enfants mais, peuvent être aussi les petits enfants par un saut de génération.

Le pourcentage se trouble en fonction du niveau de parentalité du donneur avec le receveur.

Dans ce cas, faire baisser le montant de la succession devient de la pure gymnastique intellectuelle que seul un gérant de fortune ou un notaire peut éclaircir.

La donation peut s'effectuer par l'enregistrement devant un notaire ou non.

La différence est subtile mais bien réelle.

La donation faite trois ans avant le décès du donneur est souvent citée pour faire sauter la taxe sur la succession mais demande quelques précisions auprès de l'analyse du notaire.

Plus il y a de receveurs de la donation, moins la taxe sera élevée. Il faut parfois faire intervenir dans la succession, une entité intermédiaire.

La donation en double receveur avec une Fondation permet de dégraisser la taxe.

Ainsi, si le logement vaut 120.000 euros, chacun reçoit et ne paiera les droits de donation que sur 60.000 euros. Dans le cadre du partage futur au décès des parents, il ne faudra dès lors plus tenir compte de la valeur du logement dans la succession.

Comment remplir sa déclaration, on en parlait le 9 juin à la radio avec quelques réponses aux questions .

.

Suite au prochain numéro, car quand la conjoncture est mauvaise pour les particuliers, elle l'est peut-être aussi pour l'Etat.

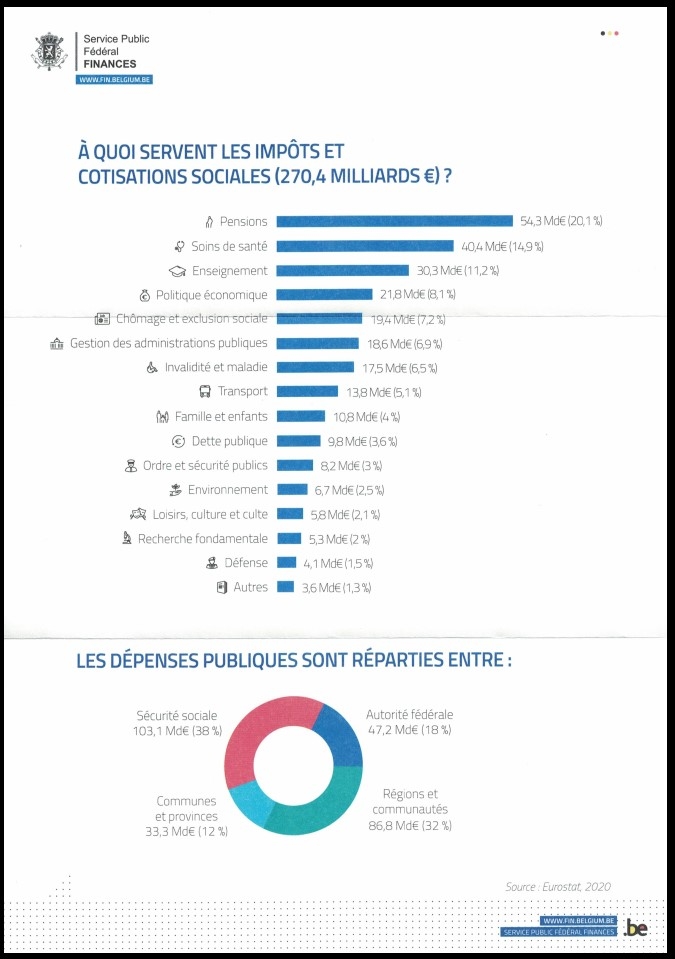

Mais à quoi sert l'impôt en Belgique?

En Belgique, la répartition standard des impôts accompagnée par des graphiques et des pourcentages en fonction des attributions, se présente ainsi:

Les attributions ne sont pas ajustées aux individus mais globalement. Si on pouvait choisir et personnaliser, ce serait peut être tout autrement.

Solidarité oblige...

Réflexions du Miroir

C'est clair, la Belgique est plutôt un enfer fiscal plutôt qu'un paradis.

Nous sommes dans les tops des membres de l'OCDE les plus fiscalisée en fonction du ratio impôt/PIB.

Depuis longtemps, on calcule une taxe supplémentaire sur la taxe de certains biens comme la voiture. Mais ce ne est plus appelé "taxe" mais "accises".

La redistribution des taxes est inefficace toujours limité dans le cadre institutionnel.

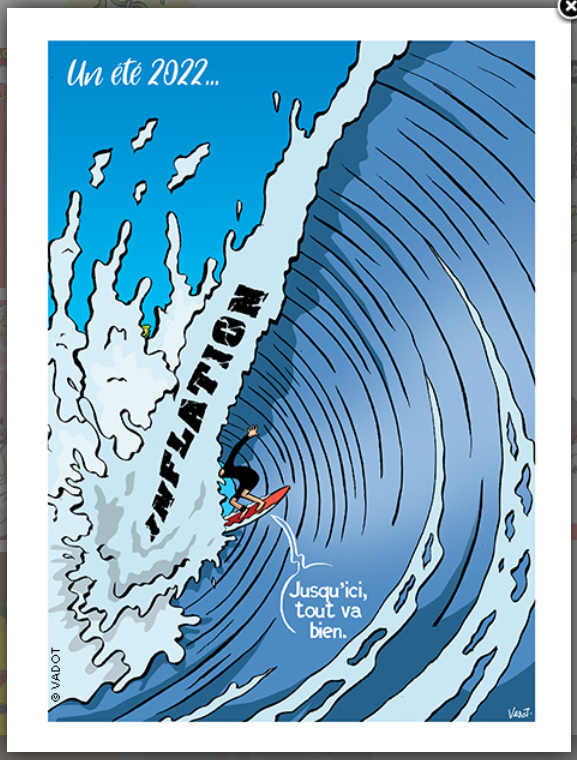

La Banque nationale de Belgique donne ses prévisions sur les prochains mois. Ils sont, d'après elle, relativement positifs. Le pic de l'inflation serait atteint et l'inflation devrait bientôt ralentir rendant les prix à la consommation plus abordables. L'impact de l'indexation automatique des salaires en créant un filet de sécurité, aura en 2023 compensé la hausse des prix. Les mécontents seront les entreprises qui devront payer ces augmentations de salaires, ce qui risque de dépasser les coûts des autres pays voisins.

La Banque nationale de Belgique donne ses prévisions sur les prochains mois. Ils sont, d'après elle, relativement positifs. Le pic de l'inflation serait atteint et l'inflation devrait bientôt ralentir rendant les prix à la consommation plus abordables. L'impact de l'indexation automatique des salaires en créant un filet de sécurité, aura en 2023 compensé la hausse des prix. Les mécontents seront les entreprises qui devront payer ces augmentations de salaires, ce qui risque de dépasser les coûts des autres pays voisins.

Est-ce qu'elle pensait que l'inflation serait-elle comme une inflammation que l'on guérit avec une pommade voltaren qui agirait en 100.000 volt?

Non, tout ne va pas pour le mieux ni en Belgique ni pour tout le monde..

Un groupe d'experts de tous les horizons politiques se sont interrogés sur les problèmes des pertes du pouvoir d'achat et il faut dire que leurs conclusions semblent encore d'augmenter les taxes.

Première remarque: les écoles apprennent des métiers pour l'apprentissage d'une profession et donc, pour gagner de l'argent, mais rarement la manière de l'utiliser, de le conserver ou, au besoin, de le faire fructifier par l'épargne.

Deuxième remarque: Les fraudes de capitaux dans les paradis fiscaux n'est qu'une suite logique de la compétition et de la concurrence fiscale entre les Etats qui adoptent des règles différentes l'un de l'autre par une forme de nationalisme consentie ou voulue pour s'attirer des sociétés commerciales et des personnalités performantes venus d'ailleurs, mais qui n'existeraient plus à l'intérieur.

Troisième remarque: La Bourse apprend tout aussi bien comment gagner dans la joie que perdre avec humilité. Elle n'est pas faite pour les âmes trop sensibles lors des revers de fortune. La Bourse, on l'aime ou on la déteste. Elle ne correspond plus au ressenti au raz du sol puisqu'elle anticipe toujours mieux les situations grâce aux investisseurs.

En 1983, c'est avec mon premier PC avec écran et de nombreuses documentations sur la Bourse, qui m'ont permis de comprendre un peu mieux toutes les astuces et les artefacts du système financier dans un petit club de boursicoteurs. Un logiciel construit maison s'est étoffé de du développement de la partie graphique des cours de certaines sociétés cotées. Les cours de Bourse étaient bien sûr introduits à la main, captés dans les journaux spécialisés. Les graphiques des tendances pouvaient estimer la santé d'une entreprise tout en n'étant pas exemptés de coups de Jarnac non prévus.

Ce logiciel serait complètement obsolète aujourd'hui, tellement le temps s'est accéléré et que tout va trop vite. Le monde s’accélère, la société change. En deux ans, la pandémie a bouleversé notre façon de consommer, de travailler ou encore de voyager. Depuis quelques mois, le conflit en Ukraine apporte en plus son lot d’instabilités et de questionnements géopolitiques.

Le problème devient psychologique face au temps qui s'accélère, tout le monde en est conscient.

Les risques de se tromper s'accroissent. L'interprétation des réalités de correspond plus au temps. Les données des cours de Bourse ne suivent plus l'analogie du temps passé.

En 1920, le Covid avait pourtant tout mis sur pause. Les activités tournaient au ralenti.

En 2021, elles reprenaient et la Bourse américaine faisait des étincelles pour rattraper le temps retard. Tout allait trop vite. La demande arrivait à dépasser l'offre. Les prix ont commencé à grimper.

Du côté de l'Ouest, on attend. L'inflation monte en flèche. Les peurs de pénuries tenaillent.

Du côté de l'Ouest, on attend. L'inflation monte en flèche. Les peurs de pénuries tenaillent.

De l'autre, Poutine relance une guerre d'un autre temps.

Cela doit être un coup foireux de l'intelligence artificielle.

Même foireuse, elle a remplit ma déclaration d'impôts. Il faudra que je l'en remercie.

Ensuite, tout semble, dès lors, truqué, vicié. Il y a des fuites dans les réseaux sociaux. Cela manque cruellement de discipline. Il faut retourner à l'école.

Ensuite, tout semble, dès lors, truqué, vicié. Il y a des fuites dans les réseaux sociaux. Cela manque cruellement de discipline. Il faut retourner à l'école.

"I want you to panic", dirait Gretta Thunberg.

"C'est la fin du mode. On va cramer", dirait l'autre.

"Aux larmes branchées, Citoyens. Formez vos réunions. Pensons, pensons. Que des idées de verdure abreuvent nos illusions".

Il y a 26 branches en code des assurances.

La Branche 21 est réservée pour les nuptialités et la Branche 23, aux opération tontinières...

La Branche 19 est non assignée... Qui va s'en charger?

Ce jeudi, la BCE se réunit d'urgent pour désamorcer la crise de la dette. Elle semble ne plus rien comprendre. Les intérêts des obligations d’État italiennes et espagnoles augmentent nettement plus vite que les taux allemands. Cela indique que les investisseurs ne considèrent plus la zone euro comme un tout et perdent confiance dans des pays comme l’Italie et l’Espagne. L'Europe se divise à nouveau. Cela rappelle inévitablement la crise de l’euro d’il y a plus de dix ans.

La FED relève ses taux directeurs de 0,75%.

On veut des déclarations en chiffres et en montants arrondis.

Quand l'inflation s'affole et que le pouvoir d'achat se tasse, cela devient de la stagflation qui est plus grave que l'inflation. L'économie s'immobilise et l'argent ne roule plus. On appelle cela une économie de guerre et de privations limitée à l'essentiel obligatoires.

Mardi, on parlait de l'exposition de matériel militaire à Paris. On aurait pu penser que vu la guerre en Ukraine que cela allait les promouvoir.

Ce ne le fut pas vraiment d'après ce qui suit .

Calculer les subjectivités n'a plus rien d'objectif.

Faudra-t-il attendre des futurs ordinateurs quantiques bien plus puissants en mêlant les analogies humaines à la drasticité du numérique?

Pixar relance "Buzz l'éclair" et le Cactus en parle avec dérision.

Les sociétés multinationales ont depuis toujours compris l'avantage de prendre du recul vis-à-vis ces principes étatiques en sautant allègrement les frontières aux règles de fiscalité parfois anachroniques en fonction des politiques et des différentes populations qui y vivent. Rien d'illogique qu'ils finissent par soumettre les Etats au diktat du marché. Une mondialisation effrénée s'en est suivie.

Pour les contrer, ne faudrait-il pas leur imposer une taxe de mondialisation?

Une taxe mondiale globalisée pour tout ce qui touche tous les terriens de près comme le réchauffement climatique ?

La pandémie du Covid a apporté une preuve de la nécessité de globaliser résoudre des problèmes mondiaux. La réponse au problème du réchauffement climatique en est une autre.

Etudier les solutions trouvées par les petites natures dans la Grande Nature en sortant des préjugés.

"L'homme est une corde tendue entre l'animal et le surhomme. Une corde au dessus de l'abime" écrivait Friedrich Nietzsche.

L'argent n'est pas seulement une affaire de gros sous mais, il demande aussi une compréhension des marchés pout faire correspondre les investissements aux objectifs essentiels.

Investir en l'avenir est toujours rentable à condition qu'un investissement apporte une plus-value décelée au présent pour le futur.

Investir en l'avenir est toujours rentable à condition qu'un investissement apporte une plus-value décelée au présent pour le futur.

S'il n'est pas dans les buts de s'expatrier pour faire du commerce et y investir avec les risques, il reste l'import-export qui prennent une dime en droits de passage en créant des ponts d'or dans la transhumance. Nul n'est prophète dans son pays.

La plume de Thomas Gunzig en parlait encore récemment .

Le Brouillon de GuiHome apportait une fête des pères moins caricaturale pour l'occasion.

Le Brouillon de GuiHome apportait une fête des pères moins caricaturale pour l'occasion.

L'œil sur la relation entre l'Europe et ses pays membres fait trop penser à un voyage de Gulliver.

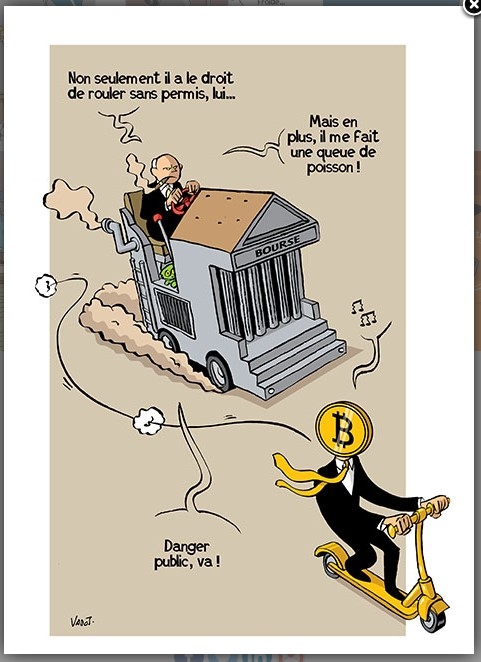

Soyons modernes. Parlons du cas particulier du bitcoin qui sort des contrôles étatiques et bancaires.

Depuis 2019, les gains perçus sur l'achat et la vente de cryptomonnaies, comme le bitcoin, l'ether ou encore le dogecoin sont imposables. Sauf si le montant total de vos plus-values ne dépasse pas 305 euros par an, auquel cas elles sont exonérées d'impôts d'après les règles en vigueur. Au-delà de ce plafond, vos gains seront systématiquement soumis au prélèvement forfaitaire unique (PFU) de 30%. Soit 12,8% d'impôt et 17,2% de prélèvements sociaux.

Depuis 2019, les gains perçus sur l'achat et la vente de cryptomonnaies, comme le bitcoin, l'ether ou encore le dogecoin sont imposables. Sauf si le montant total de vos plus-values ne dépasse pas 305 euros par an, auquel cas elles sont exonérées d'impôts d'après les règles en vigueur. Au-delà de ce plafond, vos gains seront systématiquement soumis au prélèvement forfaitaire unique (PFU) de 30%. Soit 12,8% d'impôt et 17,2% de prélèvements sociaux.

Comme le bitcoin fluctue en permanence et de manière accélérée, cela ne va pas être une sinécure de calculer son impôt dans la légalité.

La métaphore de l'inondation par l'argent est intéressante. L'argent peut être une rivière dévastatrice si elle coule sans écluses sur tout son parcours avant d'être perdue en mer.

On se noie très vite sans préparation et sans comprendre le système des vases communicants...

Les Belges du bout du monde ont créé des réseaux reliés à la mère patrie trop étroits.

Désolé de bousculer quelques préjugés au passage.

Tout ce qui précède faisait partie du capitalisme occidental que l'on appelle néo-libéralisme.

En Chine, c'est exactement les mêmes règles qui régissent la vie de la société, à la seule différence que c'est un capitalisme d'Etat dans un Empire du Milieu..

Une nouvelle fois, j'ai poussé une première version de ce billet sur Agoravox.fr pour tester les réactions françaises au sujet de leurs déclarations d'impôts. La confrontation n'a rien donné. Ils pensaient avoir le taux de taxes les plus élevés.

Avec cette version, j'y ajoute la parodie bien nécessaire.

Mes principaux billets sur l'économie devraient les éclairer

"Le futur de capitalisme" en deux volets.

"L'investisseur mieux informé?"

"Les extrasystoles de la Bourse"

"Un coup de barre 'phygital' et ça repart..."

"Épargnez pour la retraite et vous serez considéré"

Alors il ne reste qu'une réponse simpliste ou carrément complexifiée au sujet de l'argent à "philosopher sportivement pour contrer le système".

Tout en se rappelant que les conseilleurs ne sont jamais les payeurs.

Allusion

...

20/6/2022: Le lendemain des élections législatives française ...

20/6/2022: Le lendemain des élections législatives française ...

Analyse de Pierre Marlet

L'heure est grave et le cactus dit qu'ils sont devenus belges

24/6/2022: Débat Déclic

7/7/2022: Le pouvoir d'achat en discussion en France

17/11/2022: Et si on faisait une révolution fiscale?

Imprimer

Imprimer

Commentaires

Pas de déclaration pour la famille de légende

https://www.msn.com/fr-be/divertissement/photos/les-hallyday-famille-de-l%C3%A9gende/ss-AAWyFfc?ocid=msedgntp&cvid=5471f523cb41430282955fa5d3efb2d8#image=1

Écrit par : Allusion | 16/06/2022

Dans la course à l'IA, l'Amérique invente, la Chine copie et l'Europe règlemente.

Un génie européen innovateur qui veut fare quelque chose, doit émigrer en Amérique pour éviter les contraintes, les obstacles restrictifs et obsessions bureaucratiques.

Écrit par : Allusion | 20/06/2022

La Première ministre française Elisabeth Borne a remis sa démission au président ce mardi. Emmanuel Macron l'a refusée.

Écrit par : Allusion | 21/06/2022

La Belgique vient de subir près de 10% d'inflation: du jamais vu depuis 40 ans!

L'inflation en Belgique a encore augmenté en juin, à 9,65 %. L'office des statistiques Statbel l'a annoncé mercredi. C'est encore une fois le niveau le plus élevé depuis environ 40 ans.

La Belgique vient de subir près de 10% d'inflation: du jamais vu depuis 40 ans!

© Fournis par RTL info

La Belgique vient de subir près de 10% d'inflation: du jamais vu depuis 40 ans!

En mai, l'inflation -c'est-à-dire le taux d'augmentation des prix à la consommation en un an- s'élevait à 8,97 %.

Encore une fois, ce sont surtout les prix élevés de l'énergie qui poussent l'inflation à la hausse. Les produits énergétiques étaient en moyenne plus de la moitié plus chers en juin qu'il y a un an. Avec le gaz naturel, il y a même plus qu'un doublement.

Cependant, note Statbel, l'inflation alimentaire a également fortement augmenté ces derniers mois. L'inflation de l'alimentation, y compris les boissons alcoolisées, s'est établie à 8,44% en juin.

En novembre de l'année dernière, il était inférieur à un demi pour cent. L'inflation en Belgique est en hausse continue depuis le début de 2021. En janvier 2021, il était de 0,26 %. La Banque centrale européenne (BCE) vise un taux d'inflation d'environ 2 %.

https://www.msn.com/fr-be/actualite/national/la-belgique-vient-de-subir-pr%C3%A8s-de-10-d-inflation-du-jamais-vu-depuis-40-ans/ar-AAYZDxj?bncnt=BroadcastNews_BreakingNews&ocid=UCPNC2&pc=W011&cvid=c26c1285527c446eac900655c9d27aec

Écrit par : ALLUION | 29/06/2022

Quand Suez a racheté la Belgique : 1988; l’OPA sur la Générale de Belgique

a Belgique n’a jamais été un empire, mais elle a longtemps cohabité avec un empire financier, la Société générale de Belgique. Des mines du Kantaga à l’acier Wallon, des centrales nucléaires à la banque, la société générale était une pieuvre, insatiable et incontournable. Mais cet empire s’est écroulé un beau matin de janvier 1988. Une page s’est tournée sur le capitalisme de papa. Mensonge, orgueil, coup d’éclat, l’OPA sur la générale de Belgique a tout d’un film hollywoodien.

Cette histoire peut nous sembler lointaine. Pourtant la fin de la société générale de Belgique nous influence encore beaucoup aujourd’hui. C’est le cas par exemple dans le dossier de la prolongation des centrales nucléaires. Ces centrales étaient la propriété de Tractebel qui était, jusqu’en 1988 l’une des très nombreuses filiales de la société générale de Belgique. Avec cette OPA Tractebel va passer dans les mains françaises, Suez devenue depuis Engie.

Des pralines pour un empire

17 janvier 1988. Dans un quartier cossu de la capitale, René Lamy le gouverneur de la société générale de Belgique savoure les derniers moments de calme d’un dimanche hivernal. Et le calme est précieux pour René Lamy. C’est l’un des hommes les plus influents de Belgique, Il est la tête de la plus prestigieuses des sociétés du Royaume, la société générale de Belgique.

René Lamy est soucieux. Depuis quelques semaines, des titres de la société générale sont rachetés en bourse, à un niveau beaucoup plus élevé que la normale. Puisque beaucoup d’actions sont détenues par des petits porteurs, il est théoriquement possible qu’un acheteur gourmand prenne le contrôle de la société au nez et à la barbe de ses dirigeants. Un raid sur la société générale, René Lamy n’y crois pas de trop. Il est brusquement sorti de ses réflexions. Voilà qu’on sonne à la porte. Le gouverneur de la société générale de Belgique n’attendait pourtant personne. René Lamy se lève et replace ses fines lunettes. Quand on dirige une société plus ancienne que la Belgique elle-même ; quand on dirige un holding qui détient un tiers de l’économie belge il arrive qu’on soit dérangé en soirée.

René Lamy ouvre la porte. Il reconnaît tout de suite l’homme élégant qui se tient devant lui. Son costume finement ajusté, sa chevelure noire légèrement ondulée, son teint méditerranéen, Carlo de Benedetti, se présente avec une boîte de praline de la ville ou il a fait fortune Turin. René Lamy le fait entrer, accepte les pralines, il connaît bien cet ambitieux industriel italien avec qui il a déjà fait affaire. Mais ce soir la conversation sera brève et peu cordiale. Carlo de Benedetti est venu dire à René Lamy qu’il a déjà racheté en douce 18% des actions de la générale. Et qu’il a l’intention d’en racheter encore suffisamment pour devenir l’actionnaire de contrôle et diriger la société. Stupéfait, René Lamy reconduit Carlo de Benedetti et se rue sur son téléphone. Ainsi commence l’OPA, qui va changer le visage de l’économie Belge. Le matin du 18 janvier l’offensive sur la générale éclipse toutes les autres actualités.

Carlo de Benedetti, lance son OPA sur la Générale de Belgique, le 19 avril 1988

Le coup fourré de la Générale

La générale de Banque, Pétrofina, les Acec, l’union minière, la FN, Tractebel, vu la taille de la générale l’OPA passerait presque comme une OPA sur la Belgique. L’orgueil des dirigeants de la générale est piqué au Vif, ils ne veulent pas voir partir leur fleuron. Ce sera à la guerre comme à la guerre.

Juste après la visite de Carlo de Benedetti, René Lamy réunit en urgence les hommes forts de la générale dont Etienne Davignon. Pour éviter de perdre le contrôle, il lance une augmentation de capital de 20 milliards de francs belges. Objectif : diluer les parts que détient déjà Carlo de Benedetti. Pour l’annoncer René Lamy organise une conférence de presse. Lui d’habitude assez réservé, ne cache plus sa colère. "Démarche impérialiste", "prise de contrôle", les dirigeants de la générale tentent de jouer la carte du patriotisme pour mobiliser les petits porteurs et les politiques contre Carlo De Benedetti.

René Lamy, gouverneur et Etienne Davignon, directeur de la Général de Belgique en janvier 1988

René Lamy, gouverneur et Etienne Davignon, directeur de la Général de Belgique en janvier 1988 Belga

Lui prend son bâton de pèlerin. Il va d’abord voir les ministres, qui sont, on est bien en Belgique en affaire courante. Un pan de l’économie belge vacille, mais les politiques parlent de réforme de l’Etat.

Carlo de Benedetti se rend aussi très disponible pour les médias. Il avance donc ses pions dans cette partie d’échecs financiers. La générale avance les siens. Mais malgré son augmentation de capital en urgence, les dirigeants ne peuvent cacher l’évidence, la plus puissante holding de Belgique est vulnérable. Alors d’autres vont tenter leur chance. La partie d’échecs tourne au poker menteur quand l’industriel flamand André Leysen se lance lui aussi dans la course et achète massivement des actions.

Chevaliers blancs

André Leysen tente de jouer l’ancrage Belge contre l’Italien De Benedetti. Mais il ne parviendra pas à convaincre. Trop peu d’investisseurs souhaitent sauver la générale, surtout au nord du pays où elle apparaît comme l’incarnation arrogante de la Belgique de papa dominée par les nobles francophones.

Et de francophones, c’est finalement un troisième acteur, Français qui joue le chevalier blanc. Pour triompher, Suez veut rassurer et s’allie à Maurice Lippens, homme d’affaires, francophone, noble, il semble taillé pour le rôle.

La compagnie financière de Suez tente de prendre de vitesse Carlo de Benedetti, le cours des actions monte en Flèche…

Fin mars Carlo de Benedetti annonce avoir la majorité, le lendemain Maurice Lippens annonce l’inverse. Suez détiendrait désormais la majorité des actions.

Pour départager les deux, une assemblée générale extraordinaire est convoquée le 14 avril. Les petits porteurs sont présents par centaines. Il y a ceux qui soutiennent Carlo De Benedetti, ceux qui soutiennent Suez. Les passions sont vives. Lors de l’assemblée, un huissier constate que 51,7% des parts appartiennent à Suez contre 47,5 pour De Benedetti. L’italien a perdu, les Français ont gagné.

Un pan entier de l’économie belge vient de passer sous pavillon Bleu blanc rouge. Une fois la poussière de ce combat sans merci retombée, Carlo de Benedetti revend ses parts à ses adversaires, dans une paix des capitalistes.

Ainsi se tourne une page du capitalisme belge. Les centres de décision économiques seront désormais très largement situés à l’étranger.

A la différence de l’Allemagne, de la France ou des Pays bas, la Belgique n’a pas voulu, pas su, pas pu protéger l’ancrage de son économie.

La Générale de Belgique, elle a définitivement cessé d’exister en 2003.

Des Belges manipulés par Suez ?

Dans les années qui suivirent, les promesses d’ancrage belge données par Suez pour rassurer les Belges volent en éclat. Suez devenue Engie cède les principales participations et prend le contrôle total d’Electrabel. Les centrales nucléaires sont restées, comme les derniers joyaux de la couronne au sein d’Engie. Comme une vache à lait pour un groupe mal en point.

Pour Eric De Keuleneer, professeur d’économie à l’ULB, les Belges ont été manipulés. Suez n’était pas rentable. C’est Tractebel (qui possédait Electrabel) qui faisait l’essentiel des bénéfices de Suez durant des années. C’était vraiment une vache à lait. Les Belges croyaient qu’une grande entreprise comme Tractebel avait besoin d’un actionnaire de référence. Mais c’est faux. Philippe Bodson patron de Tractebel (qui possédait Electrabel) s’est battu pour l’indépendance de Tractebel au sein de Suez. Mais le gouvernement et Jean Luc Dehaene l’ont laissé tombé au nom du contrôle de l’actionnaire.

Béatrice Delvaux, éditorialiste en chef au journal Le Soir à écrit un livre a ce sujet, Le Bal des empires, les dessous du capitalisme belge. Nous avons été manipulés. Mais nous avons surtout été naïfs. Gérard Mestrallet, le patron de Suez l’a d’ailleurs dit : sans Tractebel, Suez n’aurait pas survécu. Tractebel a été considérée comme une vache à lait sans égard pour ses intérêts et son indépendance. On l’oublie aujourd’hui mais Tractebel était une superbe entreprise, parmi les meilleures de sa division en Europe. Ils avaient une expertise inouïe.

L’Etat Bege est resté très passif face à toute cette perte d’indépendance. Eric de Keuleneer : Le rôle de l’Etat comme acteur était très limité. En tout cas l’Etat Belge. Car du côté français j’ai été témoin de coup de fil direct entre le Premier ministre français de l’époque Edouard Baladur et les patrons de Suez. Suez à probablement agit sur instruction de Paris.

https://www.rtbf.be/article/quand-suez-a-rachete-la-belgique-1988-lopa-sur-la-generale-de-belgique-10964293

Écrit par : Allusion | 11/08/2022