Face au miroir, réfléchissons sur notre vie avec un peu de subjectivité dans l'objectivisme

La relance par la Bourse et la Vie(26/02/2021)

L'argent, le nerf de la guerre mais aussi le sang de la vie à ne pas transformer en hémorragie est un problème lié à la nostalgie qui nait souvent à partir de regards imparfaits sur soi et sur le passé. Les billes d'antan n'ont pas disparues. Elles ont seulement changé de forme, parfois bien plus carrées. Les fortunes ont changé de main entraînant patrimoine et PIB par entité ou par communauté dans des circuits fous. Au cours de la pandémie du Covid, magasins, restaurants fermés et bien d'autres moyens de dépenser ses économies, le Belge n'a jamais autant épargné. Dans l'opération, si l'épargnant n'a peut-être pas perdu la brique traditionnelle qu'il avait dans le ventre, il a pu penser fourguer son pognon dans d'autres techniques dont il a le secret.

...

Lors d'un JT récent, un journaliste posait la question à un passant était apparue "Qu'allez vous faire avec votre épargne" . L'option de l'investissement en Bourse en faisait partie.

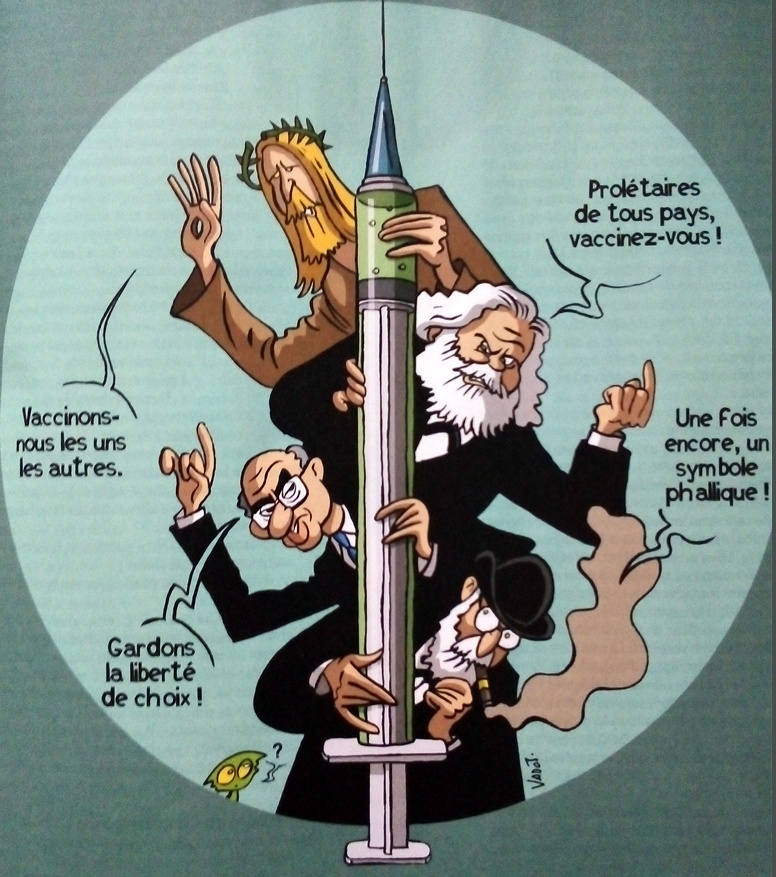

Le pouvoir, l'argent et le sexe mènent ensembles le bal. Parfois, sous forme de bal des maudits de gens biens quand l'envie d'assouvir des besoins naturels surviennent. "Rien ne se crée, ne se perd, tout se déplace ou se place", disait, il y a longtemps Lavoisier, passionné de chimie.

Rien n'est jamais totalement gratuit, n'est exempt de points négatifs comme l'expliquait dimanche dernier, Pasquale Nardone dans un cours de chimie en parlant de l'hydrogène comme source d'énergie en transformant l'hydrure de magnésium en hydroxyde de magnésium.

"Les terriens doivent retrouver le goût pour la liberté et l’émancipation mais autrement situées", ajoutait-il en préambule.

...

Aujourd'hui, on parle de la relance

L'Europe investit dans les Etats membres, 750 milliards à distribuer parmi ses membres à réserver dans la transition énergétique.

A vue de pif, la facture corona pour 2020 s'élève en Belgique, en milliards d'euros au niveau Fédéral à 23,452, en Flandre à 5,6, en Wallonie et Bruxelles à 3,85 et pouvoirs locaux des provinces et communes à 0,56. Soit 33,5 milliards d'euros alors que sans le Covid, on comptait déjà onze milliards de déficit dans un PIB en déséquilibre.

"Le plan de relance s'annonce comme un grand gâchis" lance le premier échaudé.

"Il faut baisser les charges des PME", rectifie le second.

"Il faut une révolution copernicienne" imagine l'historien en herbe.

"L'Etat maternel est trop dirigiste et étouffant", soupire enfin le dernier.

L'argent magique a fini par diminuer les charges de la plupart, sans parvenir totalement à les assouvir.

Les petits capitalistes en herbe ont tout de suite pensé qu'il faudra un jour payer la note pour annuler la dette. Il y a bien sûr la solution drastique de supprimer la dette mais cela ferait perdre la confiance des autres qui sont aussi dans la dèche. Dans des cas de pression intente et de crises, la planche à billets fonctionne à merveilles pour faire baisser le prix de l'argent. L'argent, comme tout le reste d'ailleurs, déprécie. L'homme est un expert au jeu des "dettes perpétuelle" qu'il annulera dans une autre vie à perpette, plus sereine en les transférant aux suivants.

En 2020, je terminais la série des Virus blues (6), je reprenais Bruno Colmant alors qu'il était devenu CEO de Degroof Petercam.

Au sujet de la Bourse, je n'ai pas manqué d'articles dans ces colonnes.

Ceux qui n'ont pas compris que nous sommes dans une ère de libéralisme qui ne date pas de hier, n'ont pas encore tout compris à notre époque.

C'est avec du pognon et parfois beaucoup de pognon qu'on arrive à résoudre des problèmes pour sortir des crises multiples et la facture du Covid est salée et poivrée.

Le documentaire "Un grain de sable dans la machine" montrait que de nouvelles injections antivirales devaient avoir un indice de protection supérieur contre notre fragilité.

Les 3% de déficit acceptés par une version de la CE dans le serpent monétaire pré-euro, sont loin.

Je lisais au sujet des plans de relance avec droits passerelles que "Même un plan de relance à 5,9 milliards d'euros ne peut satisfaire chacun. Mais l'occasion est historique: ce n'est pas tous les jours que la Belgique disposera d'un tel pactole, tombé des cieux européens. Certes, le pays est lessivé par la crise sanitaire et ses conséquences socio-économiques et psychologiques. Il s'agit donc de lui administrer un traitement de choc pour qu'il retrouve des couleurs. Mais il faut impérativement voir plus loin".

L'Europe, à l'origine de ces jolies dringuelles, pose immédiatement des conditions. Pour que les plans de relance proposés par les Etats soient avalisés, il faut que 37% des dépenses envisagées pour les projets retenus aient pour ciblesdes objectifs environnementaux, notamment la neutralité carbone d'ici à 2050. Une réserve de 20% des fonds devront servir à financer la digitalisation de l'économie et en finale, une autre devra porter sur des projets de recherche et d'inclusion sociale en plaçant la barre plutôt haut pour que les choix ne soient pas de court terme et préparent effectivement l'avenir et ne plus sacrifier uniquement à l'efficience de la résilience et de la sensiblerie. Face à la crise de l'ampleur du coronavirus, les problèmes structurels en matière de mobilité, de productivité, de rentabilité et de durabilité doivent passer par des investissements stratégiques au top et durables pour assurer davantage de prospérité pour tous. "Investir pour un patrimoine responsable et engagé" comme dit une pub de circonstance. En résumé, il y a de bons investissements importants et d'autres plus futiles qui suivent une autre logique de rentabilité anormale et qu'il faudra mettre au panier. Je n'ai jamais aimé le "nice to have" dépendant d'une mode et donc non durable. J'aime ce qui est rare. Peut-être un peu plus cher au départ mais qui ne dévalue pas au moindre vent de la mode en suivant les affres de la séduction portée par la pub et les plaisirs très temporaires. La crise provoquée par la pandémie a mis en lumière les failles et les vulnérabilités de nos sociétés dans l'économie mondialisée, conduisent à la fragilité de certaines activités économiques et aux inégalités croissantes. On a souvent oublié la sélectivité des aides financières aux entreprises en fonction de leur impact sur le budget commun et les fortes taxations qui ont menées "logiquement" à des transferts vers les paradis fiscaux qui font penser à desmodifications de la fiscalité liée à la digitalisation. Ne pas comprendre qu'il faut un partenariat public-privé en faisant la guerre entre les deux est suicidaire. Penser que les technologies sont d'office néfastes au futur, n'est pas mieux. Les soldes n'ont jamais été aussi fortes et, pourtant, elles n'ont pas toujours été à la hauteur des espérances. Vendre plus n'est plus la solution pour construire du chiffre d'affaire, il faut vendre de l'essentiel et du plus durable en réduisant l'obsolescence programmée. Des scénarios d'anticipation et de gestion des futures crises potentielles vont dans ce sens de la proactivité et moins rétroactive.

Relancer le capital à risque, il en est peut-être question aujourd'hui pour contribuer à l'effort de la relance. Réfléchir longuement avant d'agir dans l'urgence hors du court terme qui finalement coûte cher. Ne pas se laisser emporter par des vendeurs ou des prophètes qui connaissent le truc de signer des contrats "pas trop chers" et qui en fin de course, se révèlent multipliés par dix. Seule la finalité des projets justifie les moyens engagés et pas celle de beaux parleurs.

...

.Retour aux "années folles"

Question angoissante que celle-ci: "Allons-nous connaître de nouvelles années folles lorsque la vaccination nous aura rendu nos libertés ? Oui, cela peut-être une période comparable aux années 1920, dans un optimisme sans faille, une forte croissance économique et une joie de vivre débridée.. La logique est la même que celle de la fin de l’année 1920, après l’éradication de la grippe espagnole, la guerre 14-18, les consommateurs ont eu envie de vivre à nouveau leur vie à fond, de fêter, d’aller à des concerts et des festivals et de voyager. Au niveau économique, les années 1920 furent une des meilleures décennies de l’histoire. Entre 1920 et 1929, l’économie a crû en moyenne de 4,2% par an, tandis que la production industrielle s’envolait, affichant une hausse de 66%. Ce fut la décennie des progrès technologiques et de l’optimisme. L’émergence de l’automobile dans les classes populaires a permis le développement des banlieues et créé une nouvelle forme de tourisme. Le réseau routier s’est développé de manière exponentielle. Le boom de la communication par téléphone et par radio qui a sorti de nombreuses régions rurales de leur isolement. Dans les villes, les cinémas et les théâtres ont poussé comme des champignons. Le chômage a rapidement chuté à 2% aux Etats-Unis. Dans le même temps, l’indice Dow Jones a été multiplié par six, pour atteindre son plus haut niveau le 3 septembre 1929. Il était trop facile d’obtenir du crédit bon marché.

Après huit ans de hausse et l’illusion absurde que les arbres montaient jusqu’au ciel, le conte de fées a pris fin. Précédé par deux mois précédents avec une correction de 30%, le ce fut "lundi noir" du 28 octobre 1929 pendant lequel le Dow Jones avait perdu près de 13% et de 12%, le lendemain. Une augmentation des taux de 5 à 6% décidée par la Fed avait mis fin aux festivités par les valorisations exorbitantes en Bourse à, la spéculation avec de l’argent emprunté et la surproduction industrielle, manufacturière et agricole. La Grande Dépression s'en est suivi, a permis à l'Allemagne de provoquer la Seconde Guerre mondiale avec l’ascension de Hitler au pouvoir. Il a fallu 25 ans pour que la Bourse se remette de ce choc. "Vous devez privilégier les actions ayant pris les bonnes mesures pendant la crise. Pas les sociétés qui se sont retrouvées en mode de survie, mais celles qui sont sorties renforcées de la crise", dit le conseil. qui est toujours de rigueur.

La fable de La Fontaine "La cigale et la fourmi" qui se terminait par 'Vous chantiez ? j'en suis fort aise. Eh bien dansez maintenant', m'est revenue en mémoire. Non, il faut être plus malin et peut-être, plus opportuniste que la cigale. Il faut aussi un renard qui récupère ce que les flatteurs oublient de se protéger dans "Le Corbeau et le Renard".

Alors m'est revenu en mémoire ce film de 1965, "La Bourse et la Vie".

Aujourd'hui, 26 février, c'est la cinquantième année depuis son décès en 1971 .

Synopsis du film: "Pelepan se voit dans l'obligation d'« emprunter » une somme importante à l'immobilière Bertin dont il est l'un des plus sérieux collaborateurs. Avec le Marseillais Migue et l'Alsacien Schmidt, deux collègues de bureau de Toulouse, le roublard Pelepan décide d'apporter cet argent à Paris où ils doivent le remettre aux frères Robinhoude. Mais le hasard malicieux voudra qu'à partir de Limoges, les uns et les autres se trompent de train, créant ainsi de nombreuses situations autant cocasses que dramatiques. Après de nombreux chassé-croisés ferroviaires, le trio se retrouvera à Paris mais pas encore au bout de ses peines".

Parler du capitalisme est souvent mal vu au point de devenir un tabou. "Tabou, casse-toi" puisque homme a souvent, pour axiome, la cupidité mais, en plus, qu'il perd très vite confiance jusqu'en lui-même.

...

Retour aux années 80

Qui se souvient encore des Fonds Monory-De Clerck?

Deux hommes politiques ont encouragé le retour des épargnants vers la Bourse et perms aux entreprises de lever des capitaux sans trop de peine via le marché des actions et des mesures incitatives avaient proposées au début des années 1980.

Inspirés par la loi du 13 juillet 1978 élaborée par le ministre français de l'Économie René Monory, le sénateur Etienne Cooreman, ces propositions avaient abouti à l'élaboration de l'arrêté royal du 9 mars 1982 avec l'art de favoriser l’actionnariat en prévoyant l'exonération fiscale de l'épargne investie en actions par des particuliers.

En 2009, rebelotte dans un article : "Comment réorienter l’épargne vers le capital à risque en ravivant les anciennes recettes? Douze derniers mois secoués sur les Bourses en général et sur le BEL 20 à Bruxelles en particulier alors que l’indice de référence belge, avait plongé de 53,7 % en 2008. De quoi faire peur aux épargnants alors que justement, les entreprises auraient plus que jamais besoin de leur argent". Abaisser leur taux d’imposition et aux investisseurs de bénéficier d’une réduction du précompte sur dividende pour les actions nouvelles. Cela a pu faire rentrer 300 milliards de francs belges dans l’économie, dont 80 milliards en Bourse pas uniquement par le biais de l’emprunt et des obligations, mais aussi par le capital à risque des actions comme mesures de soutien comme dans un système d’épargne pension, pour cibler les apports en capitaux frais.

Décidément, on n'attire jamais les mouches avec du vinaigre mais par des solutions "gagnant-gagnant". Cela peut évidemment cacher une ruse ou un piège mais quand on est acculé même une ruse et un piège fait partie du risque.

Mais avant d'aller plus loin, il faut renouveler la confiance dans les autres et dans soi-même.

Pour très chère, elle a été très chère cette austérité. Elle nous a coûté un retard dans la progression entre les blocs géopolitiques.

J'écrivais alors, "L'encours de l'épargne réglementée a grimpé de 18,5 milliards d'euros (12,5 pc) depuis le début, pulvérisant le record de 163,5 milliards d'euros de dépôts enregistré en juin 2006.

Le total de l'argent placé sur des comptes en Belgique a atteint 168,5 milliards d'euros au mois de mai, selon les dernières statistiques de la Banque Nationale de Belgique. Depuis le mois de novembre 2008, on assiste à une progression sensible des sommes placées sur les livrets. (...) On est désormais loin des 142,5 milliards d'euros d'octobre 2008, plancher qui avait été touché en pleine méfiance des épargnants envers les grandes banques belges plongées dans la tourmente de la crise financière", écrivait La Libre.

Depuis le Covid, la consommation a en effet chuté. Le pétrole et les déplacements ont mis leurs pavillons en berne. Ce ne sont plus les marchés et la spéculation de Wall Street qui haussent le ton, c'est le citoyen qui a changé ses habitudes de provenance de leur consommation qui a fait chuter le prix du pétrole de 40%.

L'énergie a seulement changé de dépositaire. Et le voyageur a changé de tête aussi.

Les banques, mises au ban des accusés, retrouvent quelque peu du tonus en augmentant leurs prix des petites opérations liées aux comptes de dépôts extra-boursiers. Convalescentes, elles rongent leurs freins, voient Goldman Sachs avec envie jusqu'à l'irritation. L'insolence de certaines banques qui offre toujours plus en dixièmes de centimes, n'a pas l'heur de plaire et agasse.

Dans le même temps, on lit que les finances s’emballent. On offre des promos à gogo sur les locations pour attirer les nouveaux clients avant d'augmenter leurs prix dès l'année suivante. En fait, ce sont des fonds perdus mais pas pour tout le monde. Rentabilité oblige avec le social comme filet de sustentation.

Delhaize veut attirer ses consommateurs à consommer plus à diminuer leurs stocks par des promos 1+1 = 3 et autres formules alléchantes dans les échos de la pub.

Après 500 points épargnés, voici le billet de 5 euros remis automatiquement à la caisse.

En novembre dernier, une nouvelle carte Delhaize, sensée apporter des compléments de réduction par l'achats d'articles plus nutritif et moins nocifs en fonction de niveaux de "vert". En effet, cela marche après inscription sur Internet ou dans le magasin pour obtenir cette nouvelle carte. Si le client est attentif aux publicités, il pourra même accélérer la montée des points décernés pour leurs efforts en achats.

Il n'est pas rare d'avoir quelqu'un à la caisse qui n'a pas compris ce qu'implique ce changement et qui comme sœur Anne ne voit rien venir.

-Il faut activer vos ticket avec votre smartphone, dit-on à la réception.

- J'ai pas de smartphone, j'ai pas d'internet.

- Alors il faut téléphoner. Vous avez un téléphone tout de même.

- Oui ça j'ai...

Nouvelle réserve de "bons pour" sans en voir la couleur et la réduction sur le ticket.

Le problème arrive quand le client espère récupérer la série de 500 points et qu'il n'avait activer la réduction avec son smartphone.

Même principe d'ailleurs que les bitcoin qui vont encore doubler en valeur de réserves fictives non consommées.

Oui, les magasins sont achalandés,

Mais au fait, d'où vient le mot "achalandé"?

Bernard va nous le dire...

Il n'y avait pas que les banques qui disent être dans un monde qui change.

Le monétarisme vaudou s'est converti d'abord par la délivrance de tickets de ravitaillement ou de rationnement ensuite par des écritures comptables dont il ne faut recevoir des extraits de comptes que sur Internet.

Confiance, épargnez, chers concitoyens, on a besoin de vous et puis, il en restera toujours quelque chose même sous forme de miettes.

Mais, je viens de recevoir un message en provenance de Mars.

Allo, les Martiens, c'est à vous...

(faudra que je demande à Bernard pourquoi on ne met pas un "t" à la place du 's", ce n'est pas à cause des Marseillais, ça c'est sûr)....

...

Réflexions du Miroir

Ceux qui espéraient peut-être que je conseille et influence.

Ils en seront pour leur frais. Les conseilleurs ne sont jamais les payeurs. Seule la diversification de ses permet de sauver les meubles. Préconisé, un portefeuille de 20% en protection, 10% en croissance, 10% en obligations et le reste.... Tout comme ma signature, je donne toujours des allusions, mais sans plus. Depuis le jour où j'ai écrit en 2005, "Spéculons en paix", je me doutais que ce ne sont ni les faits, ni les chiffres des bilans qui importaient le plus avec le PE.

L'homme est plus analogique que numérique.

L'omnicalculator du cactus du jour va vous en dire plus au sujet de savoir quand vous allez être vacciné ou même mourir. Non, ce ne sont pas les chiffres qui impressionnent et façonnent les esprits. Ce sont les shows, les sentiments et les émotions qui font réagir les hommes vers le haut ou vers le bas. Les émotions espérées les plus nobles du catalogue sont alors adossées à la part d'ange du parler-vrai. Garder une méfiance envers les conventions, à l'égard des faux-semblants portés par les beaux parleurs dans le respect du protocole, est une nécessité absolue.

Le nom de Lippens est revenu récemment dans l'actualité, mais c'était pour son frère, Léopold. Si je suis peut-être créateur de solution, je ne suis ni prophète ni vendeur et quand je deviens client c'est après une sérieuse analyse des bienfaits résultants.

Si vous êtes comme moi, vous allez aimer cette belle histoire virtuelle et intemporelle puisqu'elle traverse le temps qui réunit Jésus Christ, Karl Marx, Sigmund Freud et Milton Friedman comme prophètes en deux ou trois vagues réunis chacun devant l'écran de leur ordi dans une réunion Zoom.

Allusion,

...

26/2/2021: Jésus est un autre d'après Christine Boutin:

6/3/2021: Histoire du PDG de Danone racontée par Askolovitch

France: la consommation des ménages se replie «nettement» sur un mois en janvier

Ce repli provient de la forte baisse de la consommation de biens fabriqués tandis que la consommation d'énergie a augmenté à cause du froid.

Ce repli provient de la forte baisse, de 12,9%, de la consommation de biens fabriqués tandis que la consommation d'énergie a augmenté de 6,3% à cause du froid et que celle de denrées alimentaires a progressé de 1,7%, a précisé l'Institut national des statistiques.

La semaine écoulée a – de nouveau – été dominée par les taux d'intérêt plus élevés. Au départ, le discours apaisant de Jerome Powell avait quand même calmé les marchés. Le président de la Fed a réitéré que la banque centrale n'inversera pas de sitôt la politique monétaire extrêmement souple. La directrice de la BCE, Isabel Schnabel, a lancé une offensive de charme similaire. Elle a fait valoir que davantage de mesures de stimulation seront nécessaires si les taux longs contrecarrent la croissance économique. L’accalmie a été de courte durée. Le taux américain à dix ans a continué à augmenter, légèrement au-dessus de 1,6%. Les actions de croissance en particulier ont été abandonnées et l'indice technologique Nasdaq a connu jeudi son pire jour depuis octobre. Même Tesla, l'un des porte-drapeaux du rallye technologique de l'année dernière, a cédé beaucoup de terrain. Les valeurs cycliques (qui ont prévalu ces derniers mois) ont mieux résisté.

C’était une semaine chargée en résultats d’entreprises. La société de spécialités chimiques Solvay a vu ses résultats s'améliorer au quatrième trimestre. Elle souhaite rationaliser davantage le portefeuille et est ouverte aux désinvestissements. La vente de la division sodium est l'une des possibilités. Les chiffres d'AB InBev n'étaient pas trop mauvais. Au quatrième trimestre, il y avait d’ailleurs à nouveau une croissance pour le brasseur. Cependant, la société, qui a été durement touchée par les fermetures de l’horeca, a prédit une pression sur les marges résultant de la hausse des coûts des matières premières et des taux de change défavorables. Le dividende reste à un maigre 0,5 EUR par action.

États-Unis : le plan de relance de Joe Biden à 1900 milliards de dollars franchit une étape cruciale

Les seules voix des démocrates de la Chambre des représentants ont suffi. Il s'agit d'un premier cap crucial avant l'examen du texte au Sénat la semaine prochaine.

La Chambre américaine des représentants a approuvé samedi le vaste plan de relance de 1900 milliards de dollars voulu par Joe Biden grâce aux seules voix des démocrates, un premier cap crucial avant son examen au Sénat où la hausse du salaire minimum devrait être abandonnée.

Le temps presse pour soutenir la première économie mondiale, durement frappée par la pandémie de Covid-19. Et le nouveau président démocrate voulait au départ voir son «Plan de sauvetage américain» adopté dès début février. Face au retard, il avait exhorté cette semaine le Congrès à «avancer rapidement».

Après des heures de débat, le projet de loi a été adopté dans la nuit à la chambre basse par 219 voix, toutes démocrates, contre 212 (dont deux démocrates), les républicains dénonçant des mesures trop coûteuses et mal ciblées. «Le texte est approuvé», a déclaré la présidente démocrate de la Chambre Nancy Pelosi peu après deux heures du matin, sous les applaudissements de son groupe.

Le texte sera transmis au Sénat la semaine prochaine, où la mesure prévoyant une hausse du revenu minimum - jusqu'à 15 dollars par heure, d'ici 2025 - devrait être retirée. Confiants, les démocrates comptent sur leur infime majorité à la chambre haute pour qu'il y soit à son tour approuvé.

La version finale du texte reviendra alors à la Chambre, où les chefs démocrates ont affirmé vendredi compter sur suffisamment de voix pour que le plan de relance soit adopté définitivement, avec ou sans hausse du salaire minimum. «Nous devons approuver ce plan avant le 14 mars», lorsque le versement d'allocations chômage prolongé dans un précédent plan d'aide cessera, a mis en garde le chef de la majorité Steny Hoyer.

«Gâchis»

«Après un an de pandémie et de crise économique, les Américains doivent savoir que leur gouvernement agit pour eux. Et que comme le président Biden l'a dit: 'l'aide arrive'», avait lancé Nancy Pelosi avant le vote. «Si nous ne mettons pas en oeuvre ce plan d'aide, les résultats pourraient être catastrophiques», avait-elle ajouté.

En face, les républicains ont dénoncé un plan titanesque qui ne fait «que jeter l'argent par les fenêtres». «Mais est-ce qu'il aidera les gens à retrouver du travail ? Non», a accusé le chef de la minorité républicaine, Kevin McCarthy. «Les démocrates ont tellement honte de tout le gâchis d'argent non-lié au Covid dans ce texte qu'ils le font passer au milieu de la nuit», a-t-il poursuivi.

C'est une figure méconnue du Congrès qui avait bousculé jeudi soir l'avancée de ce plan massif. La gardienne des procédures, complexes, du Sénat, Elizabeth MacDonough, a jugé que le texte ne pouvait pas inclure la hausse du salaire minimum horaire inscrite dans le projet de loi.

Si certains progressistes s'en sont indignés, appelant à outrepasser le jugement de cette «parliamentarian», une responsable non élue, Joe Biden a fait savoir dès jeudi soir qu'il le «respectait». Tout en annonçant qu'il tenterait de faire avancer séparément l'augmentation du salaire fédéral minimum, actuellement à 7,25 dollars par heure.

Une voie également anticipée vendredi soir par les chefs démocrates du Congrès. «Il est inévitable, à nos yeux à tous, de parvenir au salaire minimum à 15 dollars», a martelé Nancy Pelosi dans l'hémicycle, en promettant d'y travailler «activement».

Dans le détail, le plan Biden prévoit plusieurs dizaines de milliards de dollars pour l'accélération du rythme des vaccinations et le déploiement de tests mais aussi 130 milliards de dollars pour aider les écoles et lycées à rouvrir malgré la pandémie.

De nouveaux chèques d'aide d'un montant de 1400 dollars devraient être envoyés aux Américains, selon leur niveau de revenus, et la durée de versement des allocations chômage prolongée jusqu'au 30 septembre 2021.

L'Europe prévoit un retour à la discipline budgétaire pour 2023

La Commission attendra que l'économie de la zone euro ait retrouvé son niveau d'avant-crise pour réactiver le pacte de stabilité.

Quand l'Union européenne a mis sous cloche ses règles budgétaires, personne ne savait quand et sur base de quels critères elle les réactiverait. Le pacte de stabilité prévoyait bien une "clause dérogatoire générale" permettant de débrayer les politiques budgétaires des règles - activée en mars dernier, elle a permis aux États membres de laisser filer leurs budgets et soutenir l'économie à hauteur de 3.000 milliards d'euros.

Mais jusqu'à ce mercredi, rien dans les règles n'était prévu pour déterminer comment ré-embrayer. La Commission européenne annonce dans une communication qu'elle compte utiliser un critère central afin de déterminer le bon moment pour désactiver cette clause: le niveau d'activité économique de la zone euro.

La Commission suggère donc que la clause dérogatoire générale devrait rester d'application tout au long de l'année prochaine, avant un retour à la discipline budgétaire en 2023.

Lorsqu'il aura retrouvé son niveau d'avant crise - soit celui de la fin 2019 -, la clause pourra être désactivée. La Commission choisit donc la simplicité et suit ainsi l'avis donné en juillet dernier par le Comité budgétaire européen, son organe consultatif indépendant sur ces sujets. Si l'on se base sur les dernières prévisions économiques de la Commission, le produit intérieur brut (PIB) européen devrait retrouver son niveau d'avant crise vers la mi-2022. La Commission suggère donc que la clause dérogatoire générale devrait rester d'application tout au long de l'année prochaine, avant un retour à la discipline budgétaire en 2023. Elle prévoit de prendre sa décision sur une prolongation de la clause en 2022 sur base de ses prochaines prévisions économiques, au début du mois de mai.

À coup sûr, les économies des États membres ne reprendront pas des couleurs comme une équipe de nage synchronisée. La Commission prévoit donc que pour ceux qui n'auront pas retrouvé leur niveau d'avant crise d'appliquer pleinement toutes les flexibilités du pacte de stabilité - "en particulier en leur proposant des guidances de politique budgétaire". Autrement dit, pas de retour à la rigueur budgétaire sur une économie encore convalescente. Et pour l'heure, le message de la Commission est clair: retirer le soutien budgétaire à l'économie trop vite serait une erreur politique.

Les investisseurs doivent-ils se préparer à une période de turbulences ?

Le Sénat américain a approuvé samedi le plan de relance du président Joe Biden. 1.900 milliards de dollars vont être injectés dans l’économie. Une bonne nouvelle pour les familles américaines, mais une source d’inquiétude pour les investisseurs.

La hausse des taux d’intérêt est la plus grande peur des investisseurs. Et les rumeurs de leur remontée suite à l’acceptation du plan de relance ont déjà frappé la Bourse de plein fouet. Les valeurs technologiques en ont été les premières victimes. La valeur du constructeur automobile Tesla a baissé d’environ 225 milliards de dollars en un mois. Le Nasdaq est en baisse de 8,3% après avoir atteint un record de 14.095 points le 12 février.

Les Tech en baisse

À première vue, une correction des valeurs semble normale à la suite d’une année 2020 particulièrement fructueuse pour les valeurs technologiques. La valorisation d’une entreprise est en effet lié à sa bonne santé financière actuelle et à ses potentiels futurs bénéfices. Des taux d’intérêt élevés ne sont pas du tout intéressants, car ils touchent directement aux bénéfices. Plus une entreprise doit payer pour rembourser son crédit, moins elle fait de bénéfices. Une hausse des taux fait donc naturellement baisser la valeur d’une entreprise tech.

Le spectre de la hausse des taux fait régulièrement une apparition sur les marchés. Il est préjudiciable pour toutes les entreprises, à l’exception des banques. Pour ces dernières, un taux élevé signifie un revenu élevé. La banque gagne plus d’argent lorsqu’elle peut demander un remboursement d’un prêt plus élevé. Alors que le taux d’épargne ne change pratiquement pas. La banque reçoit donc plus de ses emprunteurs que ce qu’elle donne à ses épargnants.

Le spectre des intérêts

La question est de savoir si nous devrions vraiment avoir si peur de la hausse des taux d’intérêt. Les opinions divergent à ce sujet. De nombreux experts craignent que la hausse des taux d’intérêt n’augmente la dette des entreprises alors que nous sommes toujours en situation de crise. D’autres considèrent que la hausse des taux d’intérêt et l’inflation sont des indices de la reprise.

Maintenant que le Sénat américain a approuvé le plan de relance de Biden, les craintes grandissent aux États-Unis autour d’une hausse de l’inflation. Cela entrainerait alors une hausse des intérêts. Ce lundi matin, le taux d’intérêt à 10 ans a atteint 1,6%, soit son plus haut point depuis plus d’un an. Les entreprises du Nasdaq ont directement chuté de 1,7%.

En Europe, la situation est beaucoup plus détendue. Les investisseurs misent tout sur la réouverture de l’économie pour l’instant. Lundi matin, les actions de banques ou d’entreprises de matières premières ont grimpé en flèche. Quelques heures plus tard, l’Eurostoxx50 affichait déjà une hausse de 1%.

Que font les régulateurs ?

Dans tous les cas, les experts pensent que l’inflation va continuer à augmenter dans les prochains mois. Les banques centrales ont tenté de calmer le jeu en assurant que les prix des biens et des services ne connaissaient pas encore une croissance soutenue. Aux États-Unis, le président de la Réserve fédérale, Jerome Powell, a assuré qu’il n’y aurait pas de limitations drastiques dans la politique monétaire. ‘Cela pourrait prendre plus de trois ans pour que l’inflation atteigne notre objectif’, a-t-il affirmé.

Aucun plan similaire n’est actuellement sur la table à la Banque centrale européenne (BCE). L’institution se réunira ce jeudi. Les analystes pensent que Christine Lagarde, présidente de la BCE, enverra un message fort au monde pour maintenir les taux d’intérêt bas. Les achats d’obligations supplémentaires ne sont pas exclus.

Toutefois, selon les stratèges de la Deutsche Bank, les investisseurs peuvent s’attendre à une période de turbulence. ‘Il y a actuellement un va-et-vient constant entre la volonté d’une relance épique et la peur d’une forte hausse de l’inflation’, indiquent les stratèges de la société. ‘Puisque tout se décidera à la réouverture de l’économie, il est très probable que nous serons dans ce modèle de forte volatilité pendant un certain temps encore.’

Après une correction de quelques semaines, les valeurs technologiques ont fait un ‘comeback’. Ce sont surtout les valeurs de croissance sévèrement punies qui ont rebondi. Allons-nous vers de nouveaux records pour le Nasdaq ou assistons-nous à un rebond dans un marché baissier? La hausse des taux d’intérêt s’arrête pour l’instant. La BCE y est pour quelque chose. La présidente Lagarde a promis de nouveaux achats d'obligations pour maintenir les taux bas. Cela reste nécessaire pour fournir de l'oxygène aux entreprises en difficulté. Les investisseurs ont reçu le signal que la BCE continuera à les protéger pour le moment. Dès que les taux augmenteront trop rapidement, ils seront à nouveau poussés vers le bas. Le taux belge à dix ans, redevenu tout juste positif pour la première fois en près d'un an, est retombé sous zéro. Les données sur l'inflation aux États-Unis ont rassuré. L'inflation a augmenté comme prévu de 1,4% en janvier à 1,7% en février.

Écrit par : Allusion | 15/03/2021

Le paradoxe de la crise: les Belges se sont enrichis de 23 milliards d’euros

Ce n’est pas le moindre des paradoxes de cette crise du coronavirus. Malgré un choc économique sans précédent depuis des décennies, les Belges, d’un point de vue macroéconomique, se sont enrichis au cours de l’année écoulée. Et pas qu’un peu: de quelque 23 milliards d’euros, selon les calculs de la Banque nationale de Belgique.

Cette affirmation pourrait choquer quand l’on songe aux drames humains provoqués par la crise sanitaire qui sévit depuis désormais un an. Mais la réalité économique est celle-là: le revenu disponible des ménages n’a, en moyenne, pas diminué. « Globalement, si on regarde d’un point de vue macroéconomique, c’est assez extraordinaire, et c’est grâce à l’action des pouvoirs publics. Mais c’est une crise qui est très asymétrique: il y a des gens qui ont perdu une partie substantielle de leurs revenus, des gens qui ont été très peu impactés et il y a même des gens qui ont gagné un peu plus que l’année précédente », expliquait dernièrement le gouverneur de la Banque nationale de Belgique, Pierre Wunsch.

Et, alors que le revenu disponible des ménages n’a pas diminué, le taux d’épargne des Belges a, lui, gonflé dans des proportions inédites en 2020, passant de 13% à 21%.

Moins de dépenses, plus de prudence

Cela s’explique par une certaine prudence, dans des temps incertains, mais aussi par le fait que nous ayons été « empêchés » de consommer. Les commerces non alimentaires ont été fermés durant plusieurs semaines, les salons de coiffures et l’horeca pendant de longs mois, des restrictions de voyage ont été et restent d’application. Des consommateurs ont également eu peur ou n’ont pas eu le cœur, vu le contexte sanitaire et l’obligation de faire ses courses seul, de sortir de chez eux pour faire du shopping.

Cette situation inédite a conduit à l’accumulation d’une épargne substantielle en 2020, estimée à 23 milliards d’euros. Un surplus d’épargne qui pourrait être dépensé, en tout ou probablement en partie, une fois les restrictions levées. On parle dans ce genre de situation de « revenge spending »: une sorte de consommation frénétique post-confinement.

Vers des années folles ?

Outre-manche, la compagnie aérienne Easyjet a d’ailleurs constaté fin février une envolée de plus de 300% des réservations depuis le Royaume-Uni dans les heures qui ont suivi les annonces par Boris Johnson d’un déconfinement progressif.

« Certains parlent d’un possible retour aux « Roaring Twenties », aux années folles (années 1920, NDLR). Ce n’est pas impensable. Il y a une grande incertitude autour de cette épargne, dans le sens positif. C’est un ‘upside’ potentiel dans les années qui viennent », avait encore souligné le gouverneur de la Banque nationale de Belgique, Pierre Wunsch.

3 raisons pour lesquelles les marchés boursiers continueront d’augmenter pendant longtemps

Les marchés boursiers mondiaux poursuivent leur insolente ascension, de record en record. Lundi et mardi n’ont pas été différents. Bien qu’il y ait une baisse de temps en temps, rien ne semble être en mesure d’arrêter la trajectoire haussière des marchés boursiers. La banque d’investissement française Natixis énumère 3 raisons qui expliquent pourquoi cette tendance devrait perdurer.

1. La reprise de l’économie mondiale

L’Asie est en train de devenir le moteur de l’économie post-covid. La Chine a publié mardi des chiffres qui défient toute imagination avec un taux de croissance de 6% en 2021. Mais la campagne de vaccination très réussie aux États-Unis et la politique monétaire expansionniste dans l’UE renforceront également la confiance dans l’économie.

2. Les taux d’intérêt négatifs seront maintenus pendant une longue période

Rien n’indique que les banques centrales envisagent de relever les taux d’intérêt de si tôt. Au contraire, toute augmentation des taux d’intérêt aurait un effet immédiat sur le remboursement des dettes sous lesquelles croulent presque tous les pays du monde, après que des sommes record aient été injectées dans les économies nationales.

Les taux d’intérêt négatifs n’ont pas empêché les quotas d’épargne de battre des records dans la plupart des pays. Les masses d’épargne dormante et les efforts ininterrompus des banques centrales pour continuer à soutenir l’économie avec de l’argent gratuit enverront encore plus d’argent aux marchés boursiers.

3. La reprise économique est désormais également en vue pour les secteurs les plus en difficulté

Des secteurs tels que l’hôtellerie, le tourisme, l’événementiel, l’aviation, l’automobile et autres rouvriront progressivement. Dans certains pays à partir de cet été. Les actions de ces sociétés peuvent donc également compter sur une remontée des prix.

À l'exception de quelques casseurs de prix, la majorité des comptes d'épargne belges offrent depuis des années ce taux minimum légal de 0,11 %.

Ainsi, avec 1.000 euros placés sur votre compte d'épargne, vous êtes passé en cinq ans à peine à 1.006 euros. À titre de comparaison: si vous avez rempli un caddie de supermarché de 1.000 euros il y a cinq ans, l'augmentation du coût de la vie fait que vous paieriez aujourd'hui 1.074 euros pour le remplir avec le même contenu. Le rendement de votre compte d'épargne est donc loin d'être suffisant pour maintenir votre pouvoir d'achat. Et ce n'est pas fini. Au contraire, alors qu'il n'existe aucune perspective de hausse des taux des comptes d'épargne, l'inflation semble reprendre vigueur.

L'inflation belge a atteint 0,89 % en mars, soit deux fois plus qu'en février (0,46 %). Cette augmentation est principalement due à la hausse des prix des carburants, des fruits et de l'électricité. L'inflation européenne a atteint 1,3 % en mars. "Dans les mois à venir, nous estimons que l'inflation atteindra entre 1,5 et 2%", prédit Koen "En 2022, nous prévoyons une baisse à 1,5%, mais à long terme, je n'exclus pas une forte hausse de l'inflation. Cela dépendra en grande partie de la mesure dans laquelle les banques centrales voleront au secours des gouvernements pour maintenir les taux d'intérêt à un niveau structurellement bas"

À l'exception de quelques casseurs de prix, la majorité des comptes d'épargne belges offrent depuis des années ce taux minimum légal de 0,11 %.

Ainsi, avec 1.000 euros placés sur votre compte d'épargne, vous êtes passé en cinq ans à peine à 1.006 euros. À titre de comparaison: si vous avez rempli un caddie de supermarché de 1.000 euros il y a cinq ans, l'augmentation du coût de la vie fait que vous paieriez aujourd'hui 1.074 euros pour le remplir avec le même contenu. Le rendement de votre compte d'épargne est donc loin d'être suffisant pour maintenir votre pouvoir d'achat. Et ce n'est pas fini. Au contraire, alors qu'il n'existe aucune perspective de hausse des taux des comptes d'épargne, l'inflation semble reprendre vigueur.

L'inflation belge a atteint 0,89 % en mars, soit deux fois plus qu'en février (0,46 %). Cette augmentation est principalement due à la hausse des prix des carburants, des fruits et de l'électricité. L'inflation européenne a atteint 1,3 % en mars. "Dans les mois à venir, l'inflation atteindra entre 1,5 et 2%. En 2022, une baisse à 1,5%, mais à long terme, une forte hausse de l'inflation. Cela dépendra en grande partie de la mesure dans laquelle les banques centrales voleront au secours des gouvernements pour maintenir les taux d'intérêt à un niveau structurellement bas.

Écrit par : Allusion | 12/04/2021

Solutions:

1/L'assurance-épargne qui offre un taux d'intérêt garanti qui est complété par une participation bénéficiaire

2/Les actions et les fonds Un horizon temporel d'au moins sept ans est souhaitable

Des fonds mixtes. Ceux-ci investissent non seulement dans des actions, mais aussi dans des obligations, des biens immobiliers et des matières premières.

3/ L'immobilier pour obtenir un rendement locatif de 3 à 5%.

Le marché de la location en Belgique a augmenté, passant de 25 à 29% du marché immobilier, mais il est encore loin des 50% des pays voisins.

L'horizon temporel atteint vite cinq à sept ans. En moyenne, le rendement net atteint 2 à 3%.

4/ L'or ne produit pas de revenus fixes et est liée aux taux d'intérêt réels aux États-Unis.

L'or mérite une petite place dans un portefeuille diversifié.

L'été dernier, son prix était de 2.000 dollars, aujourd'hui il est inférieur à 1.700 dollars.

Pour obtenir un rendement supérieur à celui du compte d'épargne, vous devez renoncer à une certaine tranquillité d'esprit

Si je cherche une formule commode qui résume l’époque antérieure à la Première Guerre mondiale, j’espère avoir trouvé la plus expressive en disant : « C’était l’âge d’or de la sécurité. » C’est par cette phrase à la fois toute simple et lumineuse que commence le livre de Stefan Zweig Le Monde d’hier, Souvenirs d’un Européen, paru à titre posthume en 1943, l’écrivain et sa femme s’étant donné la mort un an auparavant. Pour qui lira ou relira ce livre en 2021, il ne laisse guère de doute qu’il ou elle y trouvera comme un parfum de déjà-vu, tant l’Histoire – la petite et la grande – que Zweig nous donne à redécouvrir avec une acuité et une sincérité de chaque page offre de motifs de comparaison avec la sidérante absurdité de nos temps prétendument modernes, et résolument sinistres.

Déficit et dette publique : comment s’en sort la Belgique par rapport à ses voisins européens ?

La dette et le déficit publics ont très fortement augmenté l’année dernière dans la zone euro et dans l’Union européenne (UE) en raison des mesures prises pour répondre à la pandémie de Covid-19, indique jeudi l’office européen de statistiques Eurostat.

Le ratio du déficit public par rapport au PIB est passé de 0,6% en 2019 à 7,2% en 2020 dans la zone euro, et de 0,5% à 6,9% dans l’UE. Celui de la dette publique par rapport au PIB a lui augmenté de 83,9% fin 2019 à 98% fin 2020 dans la zone euro, et de 77,5% à 90,7% dans l’UE.

Les déficits les plus importants ont été enregistrés en Espagne (-11%), à Malte (-10,1%), en Grèce (-9,7%), en Italie (-9,5%), en Belgique (-9,4%), en France et en Roumanie (-9,2%). Tous les États membres ont affiché un déficit supérieur à 3% du PIB, sauf le Danemark (-1,1%).

Concernant la dette publique, les plus faibles ratios concernaient l’Estonie (18,2%), le Luxembourg (24,9%), et la Bulgarie (25%). Au contraire, les plus élevés ont été enregistrés en Grèce (205,6%), en Italie (155,8%), au Portugal (133,6%), en Espagne (120%), à Chypre

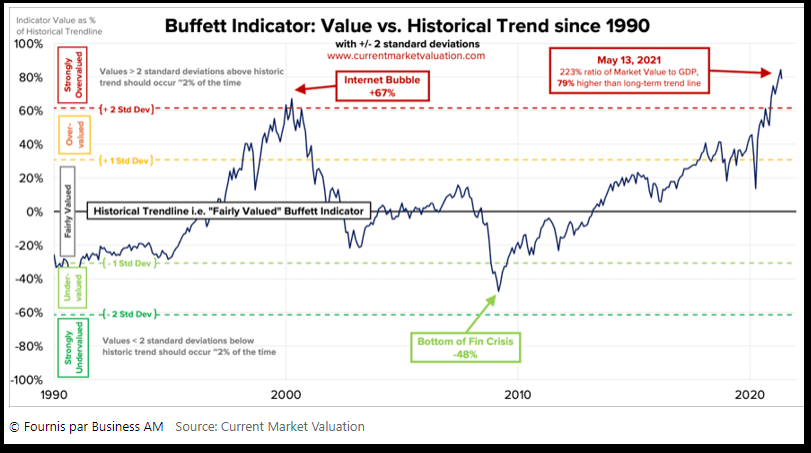

Acheter à bas prix et vendre au prix fort, tel est le principe de base de l’investissement. Pourtant, il n’est pas facile de prévoir correctement ces moments d’achat et de vente. ‘Même maintenant, alors que les actions sont assez chères, ce n’est pas une bonne idée de vendre’, affirme Duncan Lamont, responsable du département research & analytics chez le gestionnaire d’actifs Schroders.

Plusieurs experts boursiers estiment que les marchés sont actuellement surévalués. 2020 a été une année exceptionnelle pour les valeurs technologiques et de croissance, par exemple. Certains sont donc convaincus que ce n’est qu’une question de temps avant que ne survienne un krach ou une correction. D’autres, en revanche, pensent qu’il y a encore de la place pour une croissance des actions.

Dans une analyse publiée sur le site web de Schroders, Duncan Lamont reconnaît que le ratio cours/bénéfice des actions est historiquement élevé. Mais l’analyste conseille néanmoins aux investisseurs de ne pas tout vendre maintenant.

Un ratio cours/bénéfice élevé

À la fin du mois de mars, l’indice S&P 500 était évalué à 34 fois ses bénéfices des 12 mois précédents. ‘C’est plus qu’au plus fort de la bulle Internet, fin 1999, lorsque le ratio cours/bénéfice était de 31’, indique l’analyste. ‘Le ratio cours/bénéfice actuel est également beaucoup plus élevé que la moyenne des cinq dernières décennies. Pendant cette période, les actions étaient évaluées à 17 fois les bénéfices.’ L’analyste ajoute que la pandémie de Covid-19 a eu un impact sur les valorisations au cours des 12 derniers mois.

‘Étant donné les valorisations élevées, il semble que ce soit une bonne idée de vendre ses actions’, explique encore Duncan Lamont. ‘Mais l’histoire a montré combien il pouvait être difficile d’identifier un moment de vente. Vendre alors que les valorisations semblent intimidantes s’est historiquement avéré être une stratégie perdante pour certains.’

Il cite l’exemple d’une personne qui aurait investi dans des actions américaines. ‘Chaque fois que le ratio cours/bénéfices devient supérieur de 50% à la moyenne à long terme, cet investisseur se retire et revient lorsque le prix est à nouveau inférieur’, avance Duncan Lamont.

Ses calculs montrent qu’avec pareille stratégie, l’investisseur manquerait un gain potentiel de 43% en vendant trop tôt. ‘Dans le passé, les prix ont continué à augmenter pendant 17 mois en moyenne avant que les marchés n’atteignent leur sommet. Le compteur est pour l’instant à 12 mois’, précise l’analyste.

18,1 millions de dollars

‘Le fait que le marché ait continué à monter ne signifie pas que les investisseurs auraient pu empocher tous ces bénéfices. Il y a toujours un point de basculement. Et si vous aviez continué à investir, vous auriez été exposé à tous les ralentissements, ce que vous auriez pu éviter en vendant’, explique encore l’analyste. ‘Mais notre analyse montre qu’en moyenne, les pertes évitées n’auraient pas suffi à compenser les gains manqués.’

Il conseille donc aux personnes qui investissent sur le long terme de ne pas vendre pendant les périodes de pic. ‘100 dollars investis en 1890 vaudraient aujourd’hui 1,1 million de dollars avec une stratégie consistant à toujours sortir des marchés chers. C’est plutôt bien. Mais les mêmes 100 dollars vaudraient 18,1 millions de dollars si l’investisseur n’était jamais sorti. C’est une sacrée différence’, conclut Duncan Lamont.

Facebook: la machine à faire du profit en 6 chiffres implacables

Facebook a atteint un niveau record en bourse ce jeudi, après de solides résultats trimestriels. Le géant des réseaux sociaux fondé par Mark Zuckerberg a beau avoir 17 ans, la puissance financière de l’entreprise continue de croître à un rythme impressionnant, année après année.

2,72 milliards d’utilisateurs quotidiens

Quelque 2,72 milliards d’utilisateurs dans le monde consultent chaque jour au moins une des plateformes de l’écosystème Facebook, que la société appelle ‘the family’. Il s’agit de Facebook lui-même, de Messenger, d’Instagram et de WhatsApp. Cela représente une augmentation de près de 30% par rapport à il y a deux ans. Si l’on se concentre sur les utilisateurs occasionnels, la portée est encore plus impressionnante: environ 3,45 milliards d’utilisateurs se rendent sur les plateformes du groupe au moins une fois par mois. À lui seul, Facebook compte 1,88 milliard d’utilisateurs quotidiens.

Les ventes grimpent de 48%

Le groupe Facebook est un géant qui se développe à un rythme rapide. Le chiffre d’affaires, qui provient presque exclusivement de la publicité en ligne, a augmenté au premier trimestre de 48% par rapport à l’année précédente, pour atteindre plus de 26 milliards de dollars. En bref: les recettes publicitaires ont augmenté de près de moitié en un an seulement.

43% de marge bénéficiaire

Sur un revenu trimestriel de 26 milliards de dollars, Facebook est capable de générer plus de 11 milliards de dollars de bénéfices opérationnels. Cela revient à une marge bénéficiaire d’exploitation de 43%. En d’autres termes, pour chaque tranche de 100 dollars de recettes, Facebook réalise 43 dollars de bénéfices. C’est un chiffre auquel la plupart des entreprises ne peuvent faire que rêver.

9 dollars de revenus par utilisateur

Une mesure couramment utilisée dans le monde de la tech est l’ARPU, le revenu moyen par utilisateur. Il montre combien Facebook gagne grâce à vous et aux milliards d’autres utilisateurs par le biais des recettes publicitaires. Pour Facebook individuellement (sans compter Instagram et les autres apps sœurs), l’ARPU s’est établi à 9,27 dollars par utilisateur au premier trimestre. Il existe cependant de grandes différences régionales. Les utilisateurs occidentaux sont beaucoup plus lucratifs pour l’entreprise que les utilisateurs des régions plus pauvres. L’ARPU pour l’Europe était de 15,49 dollars. Pour l’Amérique du Nord, il était même de 48,03 dollars.

60.654 employés

Le bénéfice d’exploitation trimestriel de plus de 11 milliards de dollars est presque le double de celui de l’année précédente. C’est d’autant plus remarquable qu’au cours de la même période, le nombre d’employés a considérablement augmenté, de 26%, pour atteindre 60.654. Il est impossible de dire sur quels nouveaux produits et services travaille l’armée croissante d’employés de Facebook. L’entreprise a la réputation de copier les fonctionnalités qui marchent chez ses concurrents, comme la fonction ‘Stories’ de Snapchat. De nombreux analystes s’attendent à ce que Facebook se diversifie pour être moins dépendant de la publicité en ligne. La société a confirmé mercredi soir que le hardware était une piste. Au début de l’année, plusieurs rapports ont fait état du possible lancement de lunettes intelligentes.

Une valeur boursière de 930 milliards de dollars

Le cours de l’action Facebook a bondi de 6% jeudi, dans une première réaction aux résultats trimestriels. Cela porte la capitalisation boursière de l’entreprise à environ 930 milliards de dollars. Petit à petit, la barre magique des 1.000 milliards de dollars se rapproche. Toutefois, l’entreprise américaine la plus précieuse, Apple, qui a également publié des chiffres trimestriels solides, est encore loin avec sa valeur boursière d’environ 2.200 milliards de dollars.

L’Europe a un plan pour soigner l’un de ses 6 talons d’Achille

Dans un nouveau rapport, la Commission européenne pointe six secteurs dans lesquels l’UE est ‘fortement dépendante’ des importations. Il s’agit des matières premières, des batteries, des semi-conducteurs, des principes actifs pour les médicaments, de l’hydrogène et du cloud. En ce qui concerne les semi-conducteurs, la Commission présentera bientôt un plan d’investissement de 20 milliards d’euros.

Les semi-conducteurs possèdent les caractéristiques électriques d’un isolant, avec l’avantage de pouvoir transmettre un courant électrique. Ils sont devenus indispensables aux innovations industrielles, comme les voitures électriques, la 5G dans les télécommunications, l’intelligence artificielle ou encore les drones de combat. Leurs plus gros consommateurs sont les constructeurs automobiles et les fabricants de smartphones.

Mais pourquoi ces semi-conducteurs sont-ils si cruciaux?

1. Ils représentent un marché de plus de 400 milliards de dollars par an, comparable à celui de tous les métaux réunis (de l’or à l’uranium).

2. Il est de plus en plus important d’être autosuffisant en matière de semi-conducteurs. Au premier trimestre 2021, le groupe Stellantis (PSA + Fiat Chrysler) a produit 190.000 véhicules de moins en raison d’un manque de semi-conducteurs.

Pourtant, l’Europe ne représente que 10% de ce marché, contre 20% pour les États-Unis et 70% pour l’Asie.

Que veut faire l’Europe?

1. Créer une alliance d’acteurs européens. [Les États-Unis étant confrontés à un problème similaire, l’administration Biden a promis une aide gouvernementale de 50 milliards de dollars pour aider l’industrie américaine à produire des puces électroniques].

2. Faire en sorte qu’un leader du secteur s’implante sur le sol européen. TSMC (Taiwan) et Samsung (Corée) ont d’ores et déjà refusé. Intel (USA) serait prêt à construire une usine à 20 milliards de dollars en Allemagne, mais le fabricant souhaite que l’UE participe à hauteur de 8 milliards de dollars.

‘Pour le moment, l’Europe produit 10% de ses semi-conducteurs, le but est de porter le total à 20% d’ici 2030’, a expliqué Thierry Breton, commissaire européen chargé de l’avancée de la production des vaccins, qui s’est déjà trouvé son prochain combat. ‘Les choses bougent’, a-t-il affirmé, ‘faites-moi confiance’.

Stéphanie Keaton a écrit le Best seller "Le Mythe du déficit".

La théorie moderne de la monnaie (TMM) prône la dépense, prétend bouleverser la connaissance de l'économie.

Les dettes publiques sont considérées comme néfastes alors qu'elles devraient être le moindre de nos soucis.

La monnaie, on peut la créer quand on veut.

Il n'y avait plus d'argent et voilà qu'il tombe du ciel suite au plan de relance.

Les monnaies fluctuent entre elles. Plus de référence à l'or qu'au moment de panique.

Si tout se tient mondialisé, la capacité des moyens fiscaux pays par pays permet de sortir du carcan budgétaire.

Les sociétés multinationales ont bien compris que les pertes et déficits d'un pays peuvent renflouer un autre qui fait des bénéfices.

Il faut des concurrences inter nations. L'argent doit suivre les mouvements de conjonctures.

Les pays doivent agir de la même manière dans un monde financier mondialisé dans lequel les marchés sont dépendants l'un de l'autre.

Un pays ne se gère pas de la même façon qu'un ménage.

Le problème est "la double démangeaison" entre la gauche qui veut soutenir des programmes coûteux pour aider les plus démunis avec des Robins des Bois qui veulent faire payer les riches alors qu'il ne faut pas créer plus d'impôts pour annuler la dette

Toutes dépenses ne doivent pas être compensées par une financement et une rentrée d'argent.

L'impôt a une importance pour réduire les inégalités au niveau politique et pas au niveau financier.

Le néolibéralisme prétendait réussir pour diminuer les pauvretés. Le TMM peut profiter de la révolution de manière "fiat" inconnue par les théories sociales.

Qui bat la monnaie possède les moyens de sa politique. L'Europe peut le faire si elle était unie dans ses valeurs

Le chômage est une absurdité.

Le taux plancher est "naturel".

L'inflation érode la monnaie dans le temps.

Le TMM garantit l'emploi à l'échelle locale.

Tout est fait pour conserver les compétences perdues par le chômage.

Plus de chantage au chômage et au salaire que les employeurs utilisent en période d'austérité.

Alors, on crée de l'inflation pour maintenir l'emploi comme amortisseur aux crises.

Écrit par : Allusion | 13/07/2021

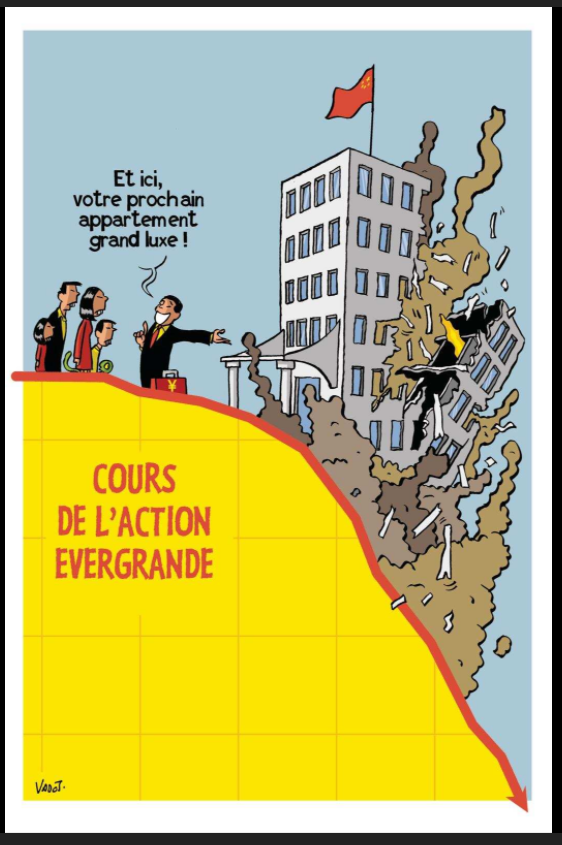

Evergrande, un nouveau cygne noir? (Sylviane Delcuve)

Le géant chinois de l’immobilier est au bord du gouffre, acculé par ses dettes de 300 milliards de dollars. Les Bourses mondiales retiennent leur souffle. Mais on est loin de la situation de 2008.

Le promoteur immobilier Evergrande est la société la plus endettée de Chine

Il est au bord du gouffre, car il ne peut plus rembourser ses crédits

Cette situation critique fait vaciller les Bourses depuis quelques jours

Sa faillite ne devrait pas avoir autant de répercussions que celle de Lehman en 2008

Avec des dettes cumulées de 300 milliards de dollars, Evergrande est la société la plus endettée de Chine. Le plus grand promoteur immobilier du pays emploie près de 4 millions de personnes. Il est au bord du gouffre, ne parvenant plus à rembourser ses crédits. Des dettes composées à 50% d’obligations détenues par des investisseurs internationaux (assureurs, fonds) et à 50% de crédits auprès de centaines de banques. Depuis quelques mois, le groupe ne parvient plus à se financer. Il pourrait s’agir d’un nouveau scandale de type pyramide de Ponzi : les crédits sont remboursés avec les versements de familles désireuses d’acheter un logement, ce qui est souvent une condition en Chine pour pouvoir se marier.

La tempête Evergrande fait craindre des remous sur l’immobilier, autre grand gagnant de la crise sanitaire.

Pourquoi les Bourses chutent ?

Il flotte un parfum de scandale nous ramenant à l’ère Madoff ou à la chute de Lehman Brothers. La banque d’affaires dont la faillite avait emporté la finance mondiale en 2008. Les Bourses vacillent.

Elles n’ont fait que monter depuis des mois et tout le monde attend une correction.

La tempête Evergrande fait craindre des remous sur l’immobilier, autre grand gagnant de la crise sanitaire.

Le président chinois a pris cet été des mesures inédites ciblant les ultrariches. Elles visaient notamment à lutter contre la spéculation immobilière qui rend l’accès à la propriété inabordable pour la classe moyenne. Comment va-t-il gérer la situation ?

Si l’immobilier s’écroule en Chine, faut-il craindre un effet domino mondial ?

Pourquoi c’est différent ?

Il semble peu probable que la faillite de ce géant chinois ait autant de répercussions que celle de Lehman Brothers.

La crise financière de 2008 a révélé que les mauvaises pratiques étaient quasiment généralisées. Ce n’est pas le cas ici.

La Chine est une économie particulière, qui évolue au gré des décisions de son président. L’impact de la faillite d’Evergrande ailleurs dans le monde est plus limité.

La Chine ne va sans doute pas laisser ce géant s’écrouler. Les autorités devraient organiser un sauvetage car Xi Jinping ne veut pas que les petits épargnants soient grugés.

Il n’en va pas de même pour les actionnaires et c’est là que le bât blesse. Il suffit d’observer l’évolution récente des cours de Bourse des assureurs et des banques.

Les fondamentaux de base qui soutiennent les Bourses depuis mars 2020 et même depuis 2014 restent intacts.Sylviane Delcuve

Quelle est la morale de cette histoire ?

Il finit toujours par y avoir un nouveau cygne noir.

Le monde est globalisé, mais il reste des poches de vases non communiquant et c’est tant mieux.

Les fondamentaux de base soutenant les Bourses depuis mars 2020 et même depuis 2014 restent intacts. Il y a donc peu de craintes à avoir : les taux vont rester bas, les liquidités sont ultra abondantes et cela va durer.

Le manque d’alternatives aux placements boursiers ou immobiliers garantit de beaux jours même si un cygne noir perturbe parfois (temporairement) les choses. Une opportunité pour ceux qui avaient raté la hausse ? Qui sait…

Le pouvoir, l'argent et le sexe mènent ensembles le bal. Parfois, sous forme de bal des maudits de gens biens quand l'envie d'assouvir des besoins naturels surviennent.

Le pouvoir, l'argent et le sexe mènent ensembles le bal. Parfois, sous forme de bal des maudits de gens biens quand l'envie d'assouvir des besoins naturels surviennent.

.

.  Qui se souvient encore des Fonds Monory-De Clerck?

Qui se souvient encore des Fonds Monory-De Clerck?

ont mis leurs pavillons en berne. Ce ne sont plus les marchés et la spéculation de Wall Street qui haussent le ton, c'est le citoyen qui a changé ses habitudes de provenance de leur consommation qui a fait chuter le prix du pétrole de 40%.

ont mis leurs pavillons en berne. Ce ne sont plus les marchés et la spéculation de Wall Street qui haussent le ton, c'est le citoyen qui a changé ses habitudes de provenance de leur consommation qui a fait chuter le prix du pétrole de 40%.

Imprimer

Imprimer

Commentaires

France: la consommation des ménages se replie «nettement» sur un mois en janvier

Ce repli provient de la forte baisse de la consommation de biens fabriqués tandis que la consommation d'énergie a augmenté à cause du froid.

Ce repli provient de la forte baisse, de 12,9%, de la consommation de biens fabriqués tandis que la consommation d'énergie a augmenté de 6,3% à cause du froid et que celle de denrées alimentaires a progressé de 1,7%, a précisé l'Institut national des statistiques.

https://www.lefigaro.fr/conjoncture/france-la-consommation-des-menages-se-replie-nettement-sur-un-mois-en-janvier-20210226?utm_source=WM&utm_medium=email&utm_content=article&utm_campaign=premium_edito_envoi-recrutement-welcoming_2019_&utm_term=VNE19001&origine=VNE19001

Écrit par : Allusion | 28/02/2021

La semaine écoulée a – de nouveau – été dominée par les taux d'intérêt plus élevés. Au départ, le discours apaisant de Jerome Powell avait quand même calmé les marchés. Le président de la Fed a réitéré que la banque centrale n'inversera pas de sitôt la politique monétaire extrêmement souple. La directrice de la BCE, Isabel Schnabel, a lancé une offensive de charme similaire. Elle a fait valoir que davantage de mesures de stimulation seront nécessaires si les taux longs contrecarrent la croissance économique. L’accalmie a été de courte durée. Le taux américain à dix ans a continué à augmenter, légèrement au-dessus de 1,6%. Les actions de croissance en particulier ont été abandonnées et l'indice technologique Nasdaq a connu jeudi son pire jour depuis octobre. Même Tesla, l'un des porte-drapeaux du rallye technologique de l'année dernière, a cédé beaucoup de terrain. Les valeurs cycliques (qui ont prévalu ces derniers mois) ont mieux résisté.

C’était une semaine chargée en résultats d’entreprises. La société de spécialités chimiques Solvay a vu ses résultats s'améliorer au quatrième trimestre. Elle souhaite rationaliser davantage le portefeuille et est ouverte aux désinvestissements. La vente de la division sodium est l'une des possibilités. Les chiffres d'AB InBev n'étaient pas trop mauvais. Au quatrième trimestre, il y avait d’ailleurs à nouveau une croissance pour le brasseur. Cependant, la société, qui a été durement touchée par les fermetures de l’horeca, a prédit une pression sur les marges résultant de la hausse des coûts des matières premières et des taux de change défavorables. Le dividende reste à un maigre 0,5 EUR par action.

https://mail.google.com/mail/u/0/?shva=1#inbox/FMfcgxwLsdLvwFKPDghpQPtClczntjGg

Écrit par : Allusion | 28/02/2021

États-Unis : le plan de relance de Joe Biden à 1900 milliards de dollars franchit une étape cruciale

Les seules voix des démocrates de la Chambre des représentants ont suffi. Il s'agit d'un premier cap crucial avant l'examen du texte au Sénat la semaine prochaine.

La Chambre américaine des représentants a approuvé samedi le vaste plan de relance de 1900 milliards de dollars voulu par Joe Biden grâce aux seules voix des démocrates, un premier cap crucial avant son examen au Sénat où la hausse du salaire minimum devrait être abandonnée.

Le temps presse pour soutenir la première économie mondiale, durement frappée par la pandémie de Covid-19. Et le nouveau président démocrate voulait au départ voir son «Plan de sauvetage américain» adopté dès début février. Face au retard, il avait exhorté cette semaine le Congrès à «avancer rapidement».

Après des heures de débat, le projet de loi a été adopté dans la nuit à la chambre basse par 219 voix, toutes démocrates, contre 212 (dont deux démocrates), les républicains dénonçant des mesures trop coûteuses et mal ciblées. «Le texte est approuvé», a déclaré la présidente démocrate de la Chambre Nancy Pelosi peu après deux heures du matin, sous les applaudissements de son groupe.

Le texte sera transmis au Sénat la semaine prochaine, où la mesure prévoyant une hausse du revenu minimum - jusqu'à 15 dollars par heure, d'ici 2025 - devrait être retirée. Confiants, les démocrates comptent sur leur infime majorité à la chambre haute pour qu'il y soit à son tour approuvé.

La version finale du texte reviendra alors à la Chambre, où les chefs démocrates ont affirmé vendredi compter sur suffisamment de voix pour que le plan de relance soit adopté définitivement, avec ou sans hausse du salaire minimum. «Nous devons approuver ce plan avant le 14 mars», lorsque le versement d'allocations chômage prolongé dans un précédent plan d'aide cessera, a mis en garde le chef de la majorité Steny Hoyer.

«Gâchis»

«Après un an de pandémie et de crise économique, les Américains doivent savoir que leur gouvernement agit pour eux. Et que comme le président Biden l'a dit: 'l'aide arrive'», avait lancé Nancy Pelosi avant le vote. «Si nous ne mettons pas en oeuvre ce plan d'aide, les résultats pourraient être catastrophiques», avait-elle ajouté.

En face, les républicains ont dénoncé un plan titanesque qui ne fait «que jeter l'argent par les fenêtres». «Mais est-ce qu'il aidera les gens à retrouver du travail ? Non», a accusé le chef de la minorité républicaine, Kevin McCarthy. «Les démocrates ont tellement honte de tout le gâchis d'argent non-lié au Covid dans ce texte qu'ils le font passer au milieu de la nuit», a-t-il poursuivi.

C'est une figure méconnue du Congrès qui avait bousculé jeudi soir l'avancée de ce plan massif. La gardienne des procédures, complexes, du Sénat, Elizabeth MacDonough, a jugé que le texte ne pouvait pas inclure la hausse du salaire minimum horaire inscrite dans le projet de loi.

Si certains progressistes s'en sont indignés, appelant à outrepasser le jugement de cette «parliamentarian», une responsable non élue, Joe Biden a fait savoir dès jeudi soir qu'il le «respectait». Tout en annonçant qu'il tenterait de faire avancer séparément l'augmentation du salaire fédéral minimum, actuellement à 7,25 dollars par heure.

Une voie également anticipée vendredi soir par les chefs démocrates du Congrès. «Il est inévitable, à nos yeux à tous, de parvenir au salaire minimum à 15 dollars», a martelé Nancy Pelosi dans l'hémicycle, en promettant d'y travailler «activement».

Dans le détail, le plan Biden prévoit plusieurs dizaines de milliards de dollars pour l'accélération du rythme des vaccinations et le déploiement de tests mais aussi 130 milliards de dollars pour aider les écoles et lycées à rouvrir malgré la pandémie.

De nouveaux chèques d'aide d'un montant de 1400 dollars devraient être envoyés aux Américains, selon leur niveau de revenus, et la durée de versement des allocations chômage prolongée jusqu'au 30 septembre 2021.

https://www.lefigaro.fr/conjoncture/etats-unis-le-plan-de-relance-de-joe-biden-a-1900-milliards-de-dollars-franchit-une-etape-cruciale-20210227?utm_source=WM&utm_medium=email&utm_content=article&utm_campaign=premium_edito_envoi-recrutement-welcoming_2019_&utm_term=VNE19001&origine=VNE19001

Écrit par : Allusion | 28/02/2021

L'Europe prévoit un retour à la discipline budgétaire pour 2023

La Commission attendra que l'économie de la zone euro ait retrouvé son niveau d'avant-crise pour réactiver le pacte de stabilité.

Quand l'Union européenne a mis sous cloche ses règles budgétaires, personne ne savait quand et sur base de quels critères elle les réactiverait. Le pacte de stabilité prévoyait bien une "clause dérogatoire générale" permettant de débrayer les politiques budgétaires des règles - activée en mars dernier, elle a permis aux États membres de laisser filer leurs budgets et soutenir l'économie à hauteur de 3.000 milliards d'euros.

Mais jusqu'à ce mercredi, rien dans les règles n'était prévu pour déterminer comment ré-embrayer. La Commission européenne annonce dans une communication qu'elle compte utiliser un critère central afin de déterminer le bon moment pour désactiver cette clause: le niveau d'activité économique de la zone euro.

La Commission suggère donc que la clause dérogatoire générale devrait rester d'application tout au long de l'année prochaine, avant un retour à la discipline budgétaire en 2023.

Lorsqu'il aura retrouvé son niveau d'avant crise - soit celui de la fin 2019 -, la clause pourra être désactivée. La Commission choisit donc la simplicité et suit ainsi l'avis donné en juillet dernier par le Comité budgétaire européen, son organe consultatif indépendant sur ces sujets. Si l'on se base sur les dernières prévisions économiques de la Commission, le produit intérieur brut (PIB) européen devrait retrouver son niveau d'avant crise vers la mi-2022. La Commission suggère donc que la clause dérogatoire générale devrait rester d'application tout au long de l'année prochaine, avant un retour à la discipline budgétaire en 2023. Elle prévoit de prendre sa décision sur une prolongation de la clause en 2022 sur base de ses prochaines prévisions économiques, au début du mois de mai.

À coup sûr, les économies des États membres ne reprendront pas des couleurs comme une équipe de nage synchronisée. La Commission prévoit donc que pour ceux qui n'auront pas retrouvé leur niveau d'avant crise d'appliquer pleinement toutes les flexibilités du pacte de stabilité - "en particulier en leur proposant des guidances de politique budgétaire". Autrement dit, pas de retour à la rigueur budgétaire sur une économie encore convalescente. Et pour l'heure, le message de la Commission est clair: retirer le soutien budgétaire à l'économie trop vite serait une erreur politique.

https://www.lecho.be/economie-politique/europe/economie/l-europe-prevoit-un-retour-a-la-discipline-budgetaire-pour-2023/10288494.html

Écrit par : Allusion | 03/03/2021

Les investisseurs doivent-ils se préparer à une période de turbulences ?

Le Sénat américain a approuvé samedi le plan de relance du président Joe Biden. 1.900 milliards de dollars vont être injectés dans l’économie. Une bonne nouvelle pour les familles américaines, mais une source d’inquiétude pour les investisseurs.

La hausse des taux d’intérêt est la plus grande peur des investisseurs. Et les rumeurs de leur remontée suite à l’acceptation du plan de relance ont déjà frappé la Bourse de plein fouet. Les valeurs technologiques en ont été les premières victimes. La valeur du constructeur automobile Tesla a baissé d’environ 225 milliards de dollars en un mois. Le Nasdaq est en baisse de 8,3% après avoir atteint un record de 14.095 points le 12 février.

Les Tech en baisse

À première vue, une correction des valeurs semble normale à la suite d’une année 2020 particulièrement fructueuse pour les valeurs technologiques. La valorisation d’une entreprise est en effet lié à sa bonne santé financière actuelle et à ses potentiels futurs bénéfices. Des taux d’intérêt élevés ne sont pas du tout intéressants, car ils touchent directement aux bénéfices. Plus une entreprise doit payer pour rembourser son crédit, moins elle fait de bénéfices. Une hausse des taux fait donc naturellement baisser la valeur d’une entreprise tech.

Le spectre de la hausse des taux fait régulièrement une apparition sur les marchés. Il est préjudiciable pour toutes les entreprises, à l’exception des banques. Pour ces dernières, un taux élevé signifie un revenu élevé. La banque gagne plus d’argent lorsqu’elle peut demander un remboursement d’un prêt plus élevé. Alors que le taux d’épargne ne change pratiquement pas. La banque reçoit donc plus de ses emprunteurs que ce qu’elle donne à ses épargnants.

Le spectre des intérêts

La question est de savoir si nous devrions vraiment avoir si peur de la hausse des taux d’intérêt. Les opinions divergent à ce sujet. De nombreux experts craignent que la hausse des taux d’intérêt n’augmente la dette des entreprises alors que nous sommes toujours en situation de crise. D’autres considèrent que la hausse des taux d’intérêt et l’inflation sont des indices de la reprise.

Maintenant que le Sénat américain a approuvé le plan de relance de Biden, les craintes grandissent aux États-Unis autour d’une hausse de l’inflation. Cela entrainerait alors une hausse des intérêts. Ce lundi matin, le taux d’intérêt à 10 ans a atteint 1,6%, soit son plus haut point depuis plus d’un an. Les entreprises du Nasdaq ont directement chuté de 1,7%.

En Europe, la situation est beaucoup plus détendue. Les investisseurs misent tout sur la réouverture de l’économie pour l’instant. Lundi matin, les actions de banques ou d’entreprises de matières premières ont grimpé en flèche. Quelques heures plus tard, l’Eurostoxx50 affichait déjà une hausse de 1%.

Que font les régulateurs ?

Dans tous les cas, les experts pensent que l’inflation va continuer à augmenter dans les prochains mois. Les banques centrales ont tenté de calmer le jeu en assurant que les prix des biens et des services ne connaissaient pas encore une croissance soutenue. Aux États-Unis, le président de la Réserve fédérale, Jerome Powell, a assuré qu’il n’y aurait pas de limitations drastiques dans la politique monétaire. ‘Cela pourrait prendre plus de trois ans pour que l’inflation atteigne notre objectif’, a-t-il affirmé.

Aucun plan similaire n’est actuellement sur la table à la Banque centrale européenne (BCE). L’institution se réunira ce jeudi. Les analystes pensent que Christine Lagarde, présidente de la BCE, enverra un message fort au monde pour maintenir les taux d’intérêt bas. Les achats d’obligations supplémentaires ne sont pas exclus.

Toutefois, selon les stratèges de la Deutsche Bank, les investisseurs peuvent s’attendre à une période de turbulence. ‘Il y a actuellement un va-et-vient constant entre la volonté d’une relance épique et la peur d’une forte hausse de l’inflation’, indiquent les stratèges de la société. ‘Puisque tout se décidera à la réouverture de l’économie, il est très probable que nous serons dans ce modèle de forte volatilité pendant un certain temps encore.’

https://fr.businessam.be/les-investisseurs-doivent-ils-se-preparer-a-une-periode-de-turbulences/?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_du_soir_lautriche_suspend_le_vaccin_dastrazeneca_fast_fashion_le_prix_a_payer_des_vetements_bon_marche_les_investisseurs_font_ils_face_a_une_periode_de_turbulences_l_europe_n_est_pas_capable_de_se_defendre_estime_l_otan&utm_term=2021-03-08

Écrit par : Allusion | 09/03/2021

Après une correction de quelques semaines, les valeurs technologiques ont fait un ‘comeback’. Ce sont surtout les valeurs de croissance sévèrement punies qui ont rebondi. Allons-nous vers de nouveaux records pour le Nasdaq ou assistons-nous à un rebond dans un marché baissier? La hausse des taux d’intérêt s’arrête pour l’instant. La BCE y est pour quelque chose. La présidente Lagarde a promis de nouveaux achats d'obligations pour maintenir les taux bas. Cela reste nécessaire pour fournir de l'oxygène aux entreprises en difficulté. Les investisseurs ont reçu le signal que la BCE continuera à les protéger pour le moment. Dès que les taux augmenteront trop rapidement, ils seront à nouveau poussés vers le bas. Le taux belge à dix ans, redevenu tout juste positif pour la première fois en près d'un an, est retombé sous zéro. Les données sur l'inflation aux États-Unis ont rassuré. L'inflation a augmenté comme prévu de 1,4% en janvier à 1,7% en février.

Écrit par : Allusion | 15/03/2021

Le paradoxe de la crise: les Belges se sont enrichis de 23 milliards d’euros

Ce n’est pas le moindre des paradoxes de cette crise du coronavirus. Malgré un choc économique sans précédent depuis des décennies, les Belges, d’un point de vue macroéconomique, se sont enrichis au cours de l’année écoulée. Et pas qu’un peu: de quelque 23 milliards d’euros, selon les calculs de la Banque nationale de Belgique.

Cette affirmation pourrait choquer quand l’on songe aux drames humains provoqués par la crise sanitaire qui sévit depuis désormais un an. Mais la réalité économique est celle-là: le revenu disponible des ménages n’a, en moyenne, pas diminué. « Globalement, si on regarde d’un point de vue macroéconomique, c’est assez extraordinaire, et c’est grâce à l’action des pouvoirs publics. Mais c’est une crise qui est très asymétrique: il y a des gens qui ont perdu une partie substantielle de leurs revenus, des gens qui ont été très peu impactés et il y a même des gens qui ont gagné un peu plus que l’année précédente », expliquait dernièrement le gouverneur de la Banque nationale de Belgique, Pierre Wunsch.

Et, alors que le revenu disponible des ménages n’a pas diminué, le taux d’épargne des Belges a, lui, gonflé dans des proportions inédites en 2020, passant de 13% à 21%.

Moins de dépenses, plus de prudence

Cela s’explique par une certaine prudence, dans des temps incertains, mais aussi par le fait que nous ayons été « empêchés » de consommer. Les commerces non alimentaires ont été fermés durant plusieurs semaines, les salons de coiffures et l’horeca pendant de longs mois, des restrictions de voyage ont été et restent d’application. Des consommateurs ont également eu peur ou n’ont pas eu le cœur, vu le contexte sanitaire et l’obligation de faire ses courses seul, de sortir de chez eux pour faire du shopping.

Cette situation inédite a conduit à l’accumulation d’une épargne substantielle en 2020, estimée à 23 milliards d’euros. Un surplus d’épargne qui pourrait être dépensé, en tout ou probablement en partie, une fois les restrictions levées. On parle dans ce genre de situation de « revenge spending »: une sorte de consommation frénétique post-confinement.

Vers des années folles ?

Outre-manche, la compagnie aérienne Easyjet a d’ailleurs constaté fin février une envolée de plus de 300% des réservations depuis le Royaume-Uni dans les heures qui ont suivi les annonces par Boris Johnson d’un déconfinement progressif.

« Certains parlent d’un possible retour aux « Roaring Twenties », aux années folles (années 1920, NDLR). Ce n’est pas impensable. Il y a une grande incertitude autour de cette épargne, dans le sens positif. C’est un ‘upside’ potentiel dans les années qui viennent », avait encore souligné le gouverneur de la Banque nationale de Belgique, Pierre Wunsch.