16/06/2012

Le monétarisme vaudou

On vient de voir que les chiffres font un malheur dans le monde du numérique. Pour vivre en société, il faut apprendre à compter avec l'économie en arrière plan de tous ce qui constitue une vie d'échanges entre les hommes. L'expansion de la base monétaire sans précédent depuis ces dernières années inquiète. Tout n'est plus qu'argent. Appeler un vaudou, un exorciste pour vaincre ce veau d'or ou plus simplement, vaincre le monétarisme en redonnant les pouvoirs de créer l'argent à ceux qui en ont les droits pour le bien de tous. C'est toute la question.

On vient de voir que les chiffres font un malheur dans le monde du numérique. Pour vivre en société, il faut apprendre à compter avec l'économie en arrière plan de tous ce qui constitue une vie d'échanges entre les hommes. L'expansion de la base monétaire sans précédent depuis ces dernières années inquiète. Tout n'est plus qu'argent. Appeler un vaudou, un exorciste pour vaincre ce veau d'or ou plus simplement, vaincre le monétarisme en redonnant les pouvoirs de créer l'argent à ceux qui en ont les droits pour le bien de tous. C'est toute la question.

Le monétarisme pousse à penser que l'État est nuisible comme intermédiaire suivant le courant de l'économiste Milton Friedman. Le message est de laisser faire le marché puisque l'inflation et le chômage vont de pair temporairement.

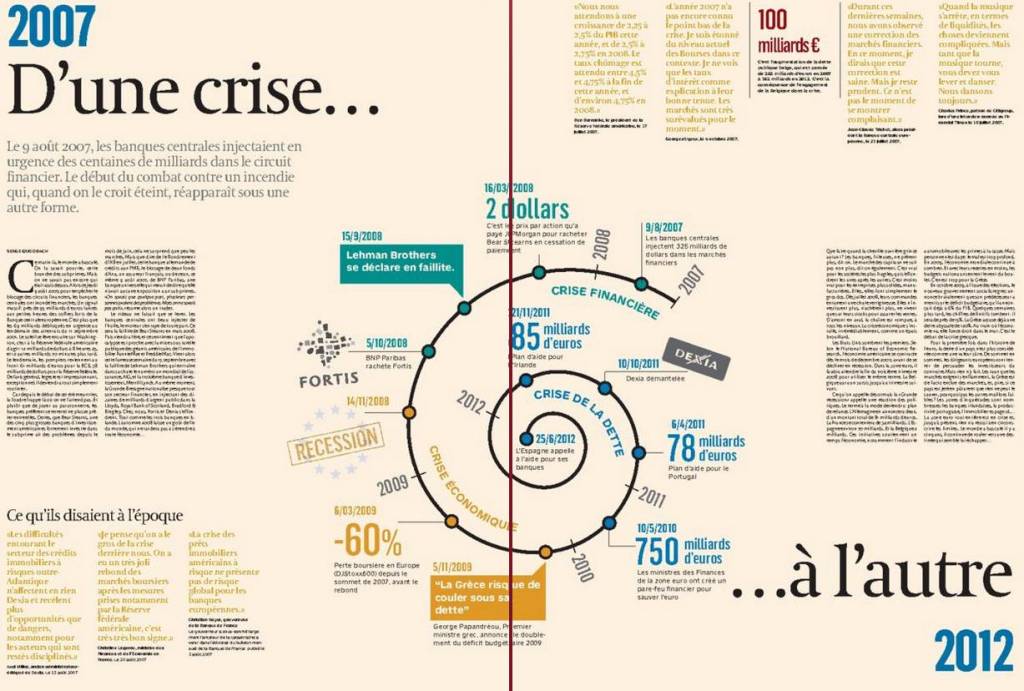

En Europe, en deux mois, la BCE a injecté 500 milliards d'euros sous forme de LTRO. Après la Grèce, elle devra agrandir la note avec la facture de l'Espagne. Le weekend dernier, la note globale s'élevait dans une fourchette de 40 et 100 milliards d'euros.

...

C'est ce qu'on peut appeler avoir une bonne fourchette...

Fin de rally ou simplement un recul pour mieux sauter? Il faut garder le souffle devant les montants avant l'échéance suivante qui suivront les élections législatives en Grèce.

Depuis 2008, on serait passé de 1,3 trillions à 3 trillions d'euros, ce qui équivaudrait au PIB d'un pays comme la France, 5ème pays monétaire dans le monde.

L'achat d'obligations souveraines pour 300 milliards pour donner une source de liquidité aux banques.

Les banques ont acheté des obligations de leurs pays en échange, avec des échéances à courtes durées.

Il fallait rétablir la confiance et cela a marché ... temporairement. Le 8 mars dernier n'était pas seulement le jour de la femme, c'était aussi un autre jour J pour la Grèce avant un autre jour pour trouver le système K, puisque le système "D" n'avait pas fonctionné. Demain, 17 juin, rebelote, on arrive au système "S" de "Stop ou Encore".

Les obligations ESM sont planifiées comme une source d'investissements à plus long terme et arriver à des obligations sans risques pour faire retomber le soufflé de la crise.

La pensée positive selon la méthode Coué? Petite touche par petite touche.

La restructuration des dettes budgétaires ne pouvait que se passer sans certaines contraintes, sans larmes ni grincements de dents.

Un pays ne peut en principe pas faire faillite, mais il peut se retrouver plusieurs années en arrière sans beaucoup de chance de rattraper son retard. La dévaluation de sa monnaie en est la conséquence logique. Dans une confédération de pays comme l'est l'Europe, avec une monnaie unique, les choses se corsent entre partenaires. Soutenir l'ensemble des membres ou couler ensemble.

Un pays ne peut en principe pas faire faillite, mais il peut se retrouver plusieurs années en arrière sans beaucoup de chance de rattraper son retard. La dévaluation de sa monnaie en est la conséquence logique. Dans une confédération de pays comme l'est l'Europe, avec une monnaie unique, les choses se corsent entre partenaires. Soutenir l'ensemble des membres ou couler ensemble.

Dire qu'il n'y a pas de limite serait suranné face à l'insolvabilité. Au risque de se saborder, il faut garder le "cap à l'européenne", puisque à l'extérieur ou dans les marchés, ils n'attendent que le moment où l'Europe se casserait la pipe pour racheter au plus bas prix ce qui pourrait l'être. Une 'affaire de Pirée' reste encore en mémoire.

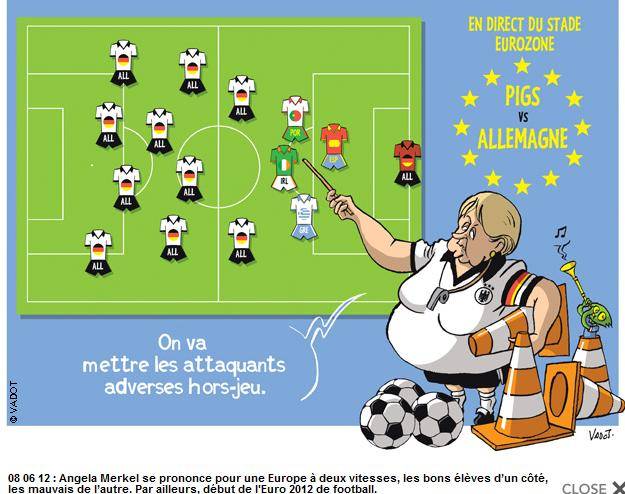

Une Europe à deux vitesses? C'est le vœux de l'Allemagne.

L'Euro2012 qui pourrait être un espace de foot, c'est aussi de la politique économique. Des destins croisés qui se rencontrent entre une Pologne en bonne santé économique et une Ukraine qui donne une image rétrograde.

Aux États-Unis, le pli est pris depuis longtemps. Tant que le dollar reste comme monnaie principale d'échange et se retrouvent dans toutes les banques du monde comme monnaie de référence, grâce à une sorte d'habitude.

Si on ne comprend pas pourquoi l'argent n'est plus en pièces d'or, qu'il est passé au papier et puis en virtuel, c'est parce que l'alchimie du vaudou n'a pas fonctionné.

Les conseilleurs arrivent et poussent à le faire pour rester à flot. La Quotidienne d'Agora sous la plume de Alexandre Benazzouz, sortait, vendredi dernier, un article qui commençait par: "Les banques sont vulnérables, oubliez les stress tests !"

...

De l'incertitude au bank run

Bankia est sur le point de représenter le sauvetage financier le plus cher de l'histoire espagnole. La quatrième banque du pays doit recevoir 23,5 milliards d'euros de fonds publics. La semaine dernière, la Banque centrale portugaise avertissait que "trois des quatre plus importantes banques du pays devraient recourir à une aide publique". Lisbonne prévoit donc d'injecter 6,6 milliards d'euros dans trois banques, les banques privées BCP et BPI et la banque publique CGD. Elles ne sont pas les seules dans la tourmente. Ces dernières semaines, l'agence de notation Moody's a dégradé une vingtaine de banques espagnoles et italiennes. Fitch, quant à elle, a abaissé au premier trimestre 2012 la note de 57 banques ; 30 d'entre elles sont en Europe de l'Ouest. Après la Grèce, faire chavirer le Portugal, l'Espagne et peut-être même l'Italie, ce ne serait pas la même histoire...

Bankia est sur le point de représenter le sauvetage financier le plus cher de l'histoire espagnole. La quatrième banque du pays doit recevoir 23,5 milliards d'euros de fonds publics. La semaine dernière, la Banque centrale portugaise avertissait que "trois des quatre plus importantes banques du pays devraient recourir à une aide publique". Lisbonne prévoit donc d'injecter 6,6 milliards d'euros dans trois banques, les banques privées BCP et BPI et la banque publique CGD. Elles ne sont pas les seules dans la tourmente. Ces dernières semaines, l'agence de notation Moody's a dégradé une vingtaine de banques espagnoles et italiennes. Fitch, quant à elle, a abaissé au premier trimestre 2012 la note de 57 banques ; 30 d'entre elles sont en Europe de l'Ouest. Après la Grèce, faire chavirer le Portugal, l'Espagne et peut-être même l'Italie, ce ne serait pas la même histoire...

L'article avait été écrit avant l'annonce de la dégradation de trois crans de l'Espagne.

La présidente du Brésil, Dilma Rousseff, critiquait, lors d'une visite chez Obama, les politiques d'expansions monétaires des pays développés qui font peser un risque sur la croissance des pays émergents.

Augmenter le nombre de billets en circulation, leur fait perdre leur valeur par rapport aux autres monnaies.

Alors, la question reste: comment faire autrement?

On cherche toujours autant de milliards comme au début comme si l'on était en montée sur une pente savonneuse. Qu'on appelle cela "morphine monétaire" ou "monétarisme vaudou", c'est toujours fait du même tabac mais avec une autre odeur.

Le casse-tête existe au sommet et à la base des citoyens. Aller de plus en plus vite dans les décisions ou dire courage fuyons !

Rendre l'argent de moins en moins cher. La baisse des taux d'intérêts des comptes à terme. Alors que l'inflation est de 3%, le taux d'intérêts sur un terme d'un an, le banques ont fait chuter de 0,75% auquel on ajoute une prime de fidélité de 0,25%. Les banques ont peut-être oublié de changer les taux auxquels elles prêtent leurs précieuses réserves monétaires. Je vous le laisse découvrir lors de votre prochain découvert.

Perte de capital programmée, donc. Pour celui qui détient quelques économies, la tendance est donc de consommer tout de suite ou de chercher à trouver une forme plus rentable de placement et repasser insensiblement à la spéculation, aux placements à risques et se lancer dans les actions en devises pas nécessairement européennes. Le mot d'ordre, désolidarisons, il en restera toujours quelque chose. Se passer de l'argent, échanger un bien contre un autre.

Perte de capital programmée, donc. Pour celui qui détient quelques économies, la tendance est donc de consommer tout de suite ou de chercher à trouver une forme plus rentable de placement et repasser insensiblement à la spéculation, aux placements à risques et se lancer dans les actions en devises pas nécessairement européennes. Le mot d'ordre, désolidarisons, il en restera toujours quelque chose. Se passer de l'argent, échanger un bien contre un autre.

La réponse à la relance de l'économie, est-elle sous ce lien qui met en opposition les deux systèmes utilisés et qui dit:

"Qui, de la Fed ou de la BCE, a fait le plus pour relancer l’économie ?

La Réserve Fédérale des États-Unis a effectué deux opérations de ce que l’on appelle « quantitative easing ». Dans le quantitative easing, la banque centrale rachète d’importants montants d’obligations souveraines avec les fonds qu’elle a obtenus des dépôts reçus des banques pour baisser les taux d’intérêt de long terme. La Fed fait de la « transformation » : elle utilise des actifs de court terme pour financer des titres de long terme. Et grâce au différentiel de taux entre les deux types d’échéance, elle peut encaisser une marge d’environ 2% sans avoir à supporter un « risque de crédit ». Son risque, c’est que son coût de financement dépasse ce rendement, mais comme c’est elle qui fixe les taux d’intérêt de base de court terme, il y a très peu de chances qu’elle choisisse de miner sa marge de manœuvre en les augmentant. Ah, oui, j'oubliais, la FED, chante et danse aussi: "Let's Twist again". Maintenant, il y a aussi le chartalisme avec tractations en horizontales ou verticales.

La BCE a mené deux programmes de « LTRO » (Long-Term Refinancing Operation), injectant plus de 1.000 milliards d’euros de prêts à 3 ans au taux de 1% pour les banques de la zone euro. Désormais, le bilan de la BCE totalise 2.800 milliards d’euros, presque 30% du PIB de la zone euro, alors que le bilan de la Fed ne représente que 20% du PIB des États-Unis. La BCE fait du credit easing : elle reçoit des dépôts des banques (principalement d’Allemagne et des Pays Bas) qu’elle rémunère 0,25%, et elle s’en sert pour octroyer des prêts à 1% à des banques des pays du Sud de l’Europe (principalement Italie et Espagne). Le problème, c’est qu’au passage, elle assume le risque de crédit. Or, le bénéfice sur le différentiel de taux de 0,75% qu’elle encaisse dans l’opération (7,5 milliards d’euros annuels) ne lui permettrait guère de supporter la défaillance d’un emprunteur (La BCE a prêté 130 milliards d’euros à la Grèce).

On a d’abord pensé que c’était la Fed qui avait le plus contribué à la relance de l’économie, parce qu’elle a plus développé son bilan que ne l’avait fait la BCE.

On a d’abord pensé que c’était la Fed qui avait le plus contribué à la relance de l’économie, parce qu’elle a plus développé son bilan que ne l’avait fait la BCE.

Dans les années 30, pour réagir à l'hyperinflation et à la dépression, les USA ont acheté massivement des obligations. L'Allemagne s'y est opposée, obnubilée par l'hyperinflations jugeant que la dépression était secondaire. Le FMI a été enfanté dans la douleur. La BCE, non. Elle donne du mou. Elle gagne du temps. Les réformes politiques ne sont pas pour demain.

Selon l'OCDE, concilier l'effort budgétaire et la croissance n'est pas incompatible.

La Belgique économiserait 9% de son PIB (33,7 milliards) en agissant de la sorte. Améliorer l'efficacité dans une austérité durable? L'organisme préconise un endettement de 50% du PIB maximum. 2012 est une année charnière dans l'alimentaire.

Selon l'OMC, la crise de la dette, le tsunami du Japon le printemps arabe, les inondations en Thaïlande ont ralenti considérablement le commerce mondial. L'Asie reste le leader avec l'Inde (16%), la Chine (9%), tandis que l'Afrique reste en déclin de 8%. Mais jusque quand?

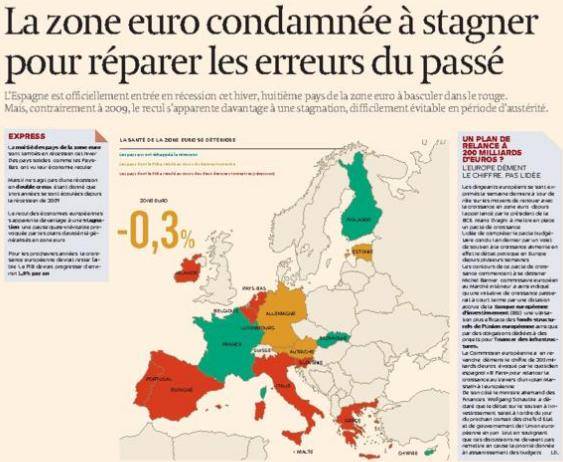

La zone euro condamnée à stagner pour réparer les erreurs du passé? A regarder les pays d'Europe, il n'y aurait que la Finlande, la France, la Slovénie et Chypre (en vert) qui échapperaient à la récession. L'Allemagne et l'Autriche qui en sont en recul de de PIB sur un trimestre (en orange) et les autres en récession (rouge). Même Madame Angela Merkel a fait volte face et mis l'austérité en stand-by pour ressortir les vieux atouts de la relance quand il a été remarqué que l'austérité enfonçait plus qu'elle ne redressait. Ce n'est plus très, mais trop chère austérité.

On parle de "triangle des menaces" qui se construirait par le dévoiement de la monnaie devenue virtuelle qui se poursuivrait par le besoin d'énergie, la démographie déséquilibrée par la pyramide des âges et l'endettement cumulé de ce que les États se sont engagés à verser à leur population.

Le plus fort est que la seule solution qui s'offrirait, serait monétaire avec de tels facteurs déflationnistes que les gouvernements tenteront de contrer à n'importe quel prix en utilisant l'arme monétaire.

Soutenir le crédit ou mourir en buvant la tasse ensemble.

La dépression, on y pense mais il faut d'abord passer au test de la récession avec l'austérité comme bagage et la relance en porte-bagage.

La déstructuration des monnaies passe par la désolidarisation d'avec la production des produits à fournir en échange.

Le yen explose et l'hyperinflation est en chemin. Normal, les exportations se voient ralenties quand le prix des exportations se retrouvent trop élevés à cause des pertes de change.

L'animal mondial est blessé, mais avec quelques sparadraps et une expérience connue de courage, cela ira, se dit-on. Un coup de barre et sa repart, comme disait la pub d'une marque de chocolat.

Le Fonds européen de stabilité financière et le Mécanisme européen de stabilité financière disposent à eux deux d'une capacité de prêt de 700 milliards d'euros :

- 213,3 milliards ont déjà été utilisés pour sauver la Grèce et le Portugal

- 100 milliards ont été promis à l'Espagne pour ses banques

Conclusion, il reste donc 386,7 milliards d'euros.

Or les besoins en refinancement de l'Espagne et de l'Italie pour les deux prochaines années s'élèvent à 620 milliards d'euros.

Et comme le chien de l'expérience de Pavlov, la simple mention des liquidités supplémentaires fait saliver les marchés d'avance. Pavlov dresse toujours à la perfection les marchés.

"Les placements durables subissent une chute historique", lit-on dans le même temps.

Si rien ne dure, si le fond des caisses se crée, c'est que tout s'est déplacé et se consommera quelque part...

C'est mathématique... et Bis repetita placent.

...

Musée de la Banque nationale de Belgique à Bruxelles

Un aimable accueil à la réception m'avait permis d'apporter quelques précisions sur les activités de la Banque Nationale. Une documentation donnait des idées sur les activités de la BNB. La seule lecture des titres suffisait pour constater comment cela marchait.

La Banque nationale contribue à la mise en œuvre de la politique de l'Eurosystème et à la surveillance du système financier.

La Banque nationale contribue à la mise en œuvre de la politique de l'Eurosystème et à la surveillance du système financier.- Émission de monnaie et seigneuriage (revenu que l'émetteur tire de l'émission, rétrocédé à l’État frais déduits). L'objectif principal de la politique monétaire est le maintien des prix avec un rapport annuel sur l'évolution. Gestion de la Centrale des bilans et Centrale des crédits aux entreprises avec depuis 2009, la mesure de l'impact de la crise sur l'octroi des crédits aux entreprises. La politique monétaire est décentralisée est confiée aux banques centrales nationales avec des instruments qui ont des facilités permanentes, des opération "open market" et des réserves obligatoires.

- Un contrôle macro-prudentiel contribue à la stabilité dans un Comité de surveillance bancaire.

- L'évolution va vers un modèle à deux piliers (Twin Peaks). L'institution d'un Comité Européen du Risque Systémique s'accompagne de la surveillance des services financiers par des autorités au niveau bancaire, assurance et pensions professionnelles, des marchés financiers et valeur mobilières.

- A terme, la Banque assurera l'ensemble du contrôle prudentiel en Belgique, comprenant les paiements, les compensations et le règlement de titres de la dette publique.

- Le projet SEPA assurera une circulation standardisée des virements et paiement par carte.

Les projets, cela ne manque, apparemment, pas. On se demande pourquoi cela n'arrange rien en définitive. Il y a des pics, des Peaks, tellement prudentiel que le macro-prudentiel des systèmes mènent aux hics des systèmes que cela ne m'étonnerait pas. S'il y a des "seigneuriage", c'est qu'il doit y avoir "servages".

Les projets, cela ne manque, apparemment, pas. On se demande pourquoi cela n'arrange rien en définitive. Il y a des pics, des Peaks, tellement prudentiel que le macro-prudentiel des systèmes mènent aux hics des systèmes que cela ne m'étonnerait pas. S'il y a des "seigneuriage", c'est qu'il doit y avoir "servages".

Alors, il y a les monnaies de remplacement, les monnaies dites de "singe" avec leur reconnaissance comme leur utilisation très locale comme les RES, les WIR... puisque le porte-monnaie électronique comme PROTON risque de disparaitre.

Je ne sais pourquoi, mais tout cela me rappelle une vidéo d'un cartoon, qui à l'époque, était placé au cinéma, entre les actualités et le film. Le sourire et le rire aux lèvres, à la vue du "Coyote" qui tentait d'attraper Bip Bip, ce "Road runner" et qui mordait la poussière au fond du ravin à chaque tentative.

Je ne sais pourquoi, mais tout cela me rappelle une vidéo d'un cartoon, qui à l'époque, était placé au cinéma, entre les actualités et le film. Le sourire et le rire aux lèvres, à la vue du "Coyote" qui tentait d'attraper Bip Bip, ce "Road runner" et qui mordait la poussière au fond du ravin à chaque tentative.

La première séquence était presque caricaturale: Coyote fonçait derrière Bip Bip, le dépassait sans le voir, arrivait au bord de la falaise et, pris dans son élan, continuait à courir, avec le vide sous ses pas, avant de s'effondrer au bas de la montagne. Remontée et à bout de souffle, Bip Bip lui faisait retourner, d'un coup de bec, à l'endroit qu'il n'aurait jamais dû quitter: le fond du gouffre.

Jamais en panne d'idées, Coyote parvenait toujours à trouver un autre subterfuge. Le scénario changeait de séquences, tout simplement, et Coyote tentait une autre option sortant de son sac à malices, sans plus réfléchir.

Dans les cartoons, des alternatives, ça existent toujours, même sans se faire mal, si ce n'est aux zygomatiques.

En dehors, on cartonne aussi avec des alternatives, chacune à son tour, au petit bonheur la chance et quelqu'un en Bourse, d'un air inspiré, rappelle que les arbres ne montent jamais au ciel. Et oui, cela ne s'appelle pas aussi "la chute d'Icare"?

Pour celui qui a un peu passé la limite du Bac, défier les lois de la gravité et trouver le bout du précipice sans parachutes imperméable, dorés ou argentés, c'est comme se retrouver avec des ailes quand il faut nager.

Si Coyote se fait roulé et retombe toujours sur Terre, c'est qu'il y a autre chose qu'une morale à l'histoire. Sale pesanteur... C'est, donc, encore Newton et sa pomme qui est en cause.

Mais, c'est vrai, j'oubliais, nous sommes en période de foot, c'est l'Euro2012.

Là, je sens qu'on va devenir hybride et qui sait, pourquoi pas, amphibie.

Photos de l'exposition à la Banque Nationale, en un lien et un clic

L'enfoiré,

Citations:

- « Il faut mépriser l'argent, surtout la petite monnaie. », François Cavanna

- « Si vous voulez éviter des blessures, enlevez la monnaie de vos poches avant de danser la lambada. », Anonyme

- « Dans le monde entier, il existe un moyen infaillible de reconnaître un chauffeur de taxi : c'est quelqu'un qui n'a jamais de monnaie. », Umberto Eco

...

28 juin 2012: Des banques plus risquées qu'annoncé. Une étude de la CEPS commandé par les Verts européennes repris dans un article de l'Echo dans lequel on rappelle les différents types de banques (parmi 74) qu'il faut les catégoriser. Les statuts changent dans le temps, ce qui rend l'analyse difficile. La plupart des banques restent vulnérables à cause de la maigreur de leurs fonds propres souvent limités à 4,5% sinon moins.

28 juin 2012: Des banques plus risquées qu'annoncé. Une étude de la CEPS commandé par les Verts européennes repris dans un article de l'Echo dans lequel on rappelle les différents types de banques (parmi 74) qu'il faut les catégoriser. Les statuts changent dans le temps, ce qui rend l'analyse difficile. La plupart des banques restent vulnérables à cause de la maigreur de leurs fonds propres souvent limités à 4,5% sinon moins.

- banques d'investissements (Barclays, BNP Paribas, Deutsche Bank, Société Générale...) fonds souvent spéculatifs et fonds propres assez laxistes

- banques de détail focalisées (ABN AMRO, National Bank of Greece, HSBC...) bonne résistance car diversifiées.

- banques de détail diversifié (Crédit Agricole...)

- banques de gros (ING, Rabobank, Dexia...) Celles-ci dépendent trop des investissements à court terme.

10 juin 2013: Un nouveau mot anglais est apparu: le "tapering", en espérant que c'est du "soft landing". Comme la situation américaine semblait mieux se conforter, la FED essaye d'abandonner son soutien monétaire. Retirer la perfusion. L'inflation peut reprendre pour réduire la dette. Cela a créé une chute de la Bourse.

22 janvier 2015: La BCE se lance dans le QE. Le problème, c'est que l'unification européen dans une fédération politique n'est toujours pas établie.

22 janvier 2015: La BCE se lance dans le QE. Le problème, c'est que l'unification européen dans une fédération politique n'est toujours pas établie.

Un programme d’achat de titres de plus de mille milliards d’euros, qui va démarrer en mars prochain pour se poursuivre jusqu’en septembre 2016

60 milliards par mois, mais ce montant inclut les achats déjà réalisés et ne représentera qu’environ 41 milliards d’euros d’achat de titres de dette publique et privée par mois

Publié dans Actualité, Amérique, Economie, Europe, Histoire | Lien permanent | Commentaires (31) |  Imprimer

Imprimer

Commentaires

Dans The Telegraph, Andrew Lilico, un économiste du cabinet de consultance Europe Economics, s’étonne que les dirigeants de l’Europe continuent de porter secours aux pays de la zone euro, les uns après les autres. Ce week-end, on a appris que les banques espagnoles allaient recevoir un prêt d’urgence de 100 milliards d’euros. Lilico estime que ces plans de secours sont néfastes, parce qu’ils détruisent le fonctionnement du capitalisme et consistent en un mécanisme « immoral » pour protéger les riches qui auraient dû perdre de l’argent.

Il explique qu'à partir du moment où l’on fait intervenir les fonds d’urgence de l’Europe pour prêter de l’argent à un pays, les créanciers du secteur privé de ce pays ne sont plus prioritaires dans l’ordre de remboursement de ces créances. Les bailouts ne réduisent pas les dettes du pays pour autant, et ils ne font que permettre que le défaut, lorsqu’il survient, n’affecte qu’une proportion plus faible de la dette, celle des créanciers privés qui ne seront pas remboursés avec l’argent du plan de sauvetage. Du coup, le pourcentage des pertes de ceux qui les subissent est plus élevé. Le plan de sauvetage ne fait donc que protéger une certaine catégorie de créanciers des pertes tout en augmentant celles que les autres catégories de créanciers vont enregistrer.

La conséquence, c’est qu’une fois qu’un pays a bénéficié d’un plan de sauvetage, il perd son accès aux marchés financiers pour son financement. En effet, plus aucun créancier privé ne veut lui prêter de l’argent, parce qu’il s’exposerait à un plus grand risque de créances irrécouvrables. En fait de rassurer les investisseurs et de permettre une détente des taux d’intérêt sur les obligations souveraines du pays bénéficiaire, le plan de sauvetage a exactement l’effet inverse : il dissuade les investisseurs d’acquérir des obligations de ce pays, ce qui fait grimper les rémunérations qui y sont associées. C’est ainsi que Lilico explique la hausse des taux d’intérêt sur les obligations espagnoles à laquelle nous avons assisté au cours des derniers jours.

Et plus il y a de plans d’urgence, plus cet effet se cumule, et plus la situation s’aggrave. Avec le plan de secours de la Grèce, les dirigeants européens ont imposé des pertes plus grandes pour les créanciers privés détenteurs de dette grecque. Avec le plan de secours de l’Espagne, les eurocrates ont fait baisser la valeur des obligations espagnoles, ce qui a diminué la valeur du portefeuille des investisseurs portugais, français et italiens qui avaient investis dans ces obligations. Et comme les gouvernements français et italien doivent participer à ces plans de sauvetage, ils doivent eux-mêmes emprunter pour financer ces prêts, ce qui réduit leur souveraineté, et augmente les difficultés de leurs banques.

Désormais, il semble difficile de refuser un plan de secours à l’Italie, alors que l’Espagne vient de bénéficier d’une aide d’urgence. Mais s’il est accordé, il augmentera le risque que l’Italie fasse défaut, selon le même schéma, en accélérant l’effet de dominos qui pourrait entrainer une cascade de défauts de la part des pays créanciers officiels de ces sauvetages, et cette perspective pourrait conduire des pays comme la Finlande ou la slovaquie, voire l’Allemagne, à envisager leur retrait de la zone euro.

« Et ainsi, il s’avèrerait que ce sont les plans de sauvetage qui ont détruit l’euro. Ne pas porter secours à un pays n’a jamais été une menace pour l’euro », conclut-il.

Source: http://www.express.be/business/?action=view&cat=economy&item=pourquoi-les-plans-de-sauvetage-successifs-aggravent-la-crise-de-leuro&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 16/06/2012

Merkel est excessive voire même hystérique, les Européens en on marre d’entendre dire que « les Allemands payent pour eux » c’est totalement faux mais c’est encore plus malhonnête de le faire croire. (Merkel est malhonnête !)

L’Allemagne a tendance à oublier que sa croissance est en très grande partie imputable à l’Europe et ses réglementations intracommunautaire en l’état : Si l’Europe était à deux vitesses, si l’Allemagne n’était plus Européenne elle n’aurai plus tant de croissance loin s’en faut !

Si le gouvernement Merkel veut un cours d’économie, de politique ou même de géopolitique internationale je suis à leur disposition pour leur remettre la tête sur les épaules et non dans les fesses.

« A force de péter plus haut que son cul on finit par avoir une bouche qui sent les excréments » (message au gouvernement Allemand)

L’histoire nous l’enseigne, l’Allemagne a toujours été malade de jalousie envers la France, mes nombreuses randonnées me donnent l’occasion de pouvoir documenter cette allégation de façon photographiée. Vieille maladie mentale certainement …

La crise, la planète finance, c’est du vent !

En moins de 24 heures je suis capable de prouver aux marchés qu’ils ne sont absolument rien et de faire couler bon nombre de marchés mégalomanes et prétentieux. Que les marchés n’oublient jamais qu’en un seul texte législatif la France peut les priver de 1600 milliards d’Euros en moins de 24 heures. 1600 milliards d’euros c’est la somme exacte de l’épargne des Français dans l’assurance vie que je pourrais en toute légalité rendre obligatoirement publique. 1600 milliards d’euros c’est exactement la dette de la France.

De là les rapports de force des marchés et de l’Allemagne sont juste de l’intox, un enfant de trois ans est capable de comprendre que si en plus nationaliser l’assurance vie la France décide de nationaliser l’épargne … Laissez moi rire !

Écrit par : Sun Tzu | 18/06/2012

Tu veux vraiment rire, mais je ne suis pas sûr que ce serait le cas pour tout le monde.

Écrit par : L'enfoiré | 24/06/2012

Comment expliquer l’incapacité des politiciens d’aujourd’hui à inspirer les citoyens et à recueillir l’adhésion nécessaire pour faire face aux défis d’aujourd’hui ? C’est la question que se pose Thomas L. Friedman dans le New York Times. Il envisage une réponse duale à cette question : ce serait pour partie une question de génération, mais aussi de technologie.

Friedman rappelle qu’en 1965, le co-fondateur d’Intel, Gordon Moore, avait énoncé la loi éponyme : « Le nombre de microprocesseurs sur une puce double tous les 18 à 24 mois ». Mais lorsque l’on fait le tour du monde des crises politiques qui secouent certaines parties du globe, que ce soit aux Etats Unis, en Europe ou au Moyen Orient, on peut se demander s’il n’y a pas là une illustration alternative de la loi de Moore : la qualité du pouvoir politique d’un dirigeant décroit de moitié chaque fois que 100 nouveaux millions d’utilisateurs se connectent à Facebook et Twitter. En effet, les réseaux sociaux ont changé la nature des échanges entre les leaders politiques et les citoyens, explique-t-il. Alors qu’auparavant, l’interaction était à sens unique (le leader s’adressant aux citoyens), de plus en plus souvent, désormais, il s’agit d’un véritable échange dans les deux sens. Il en découle une plus grande transparence, plus d’innovation, mais les politiciens courent aussi le risque d’en devenir prisonniers, et d’adopter le « popularisme ». Celui-ci se définit par la tentation de se définir au gré des sondages, des billets de blogueurs influents, et de se conformer à la tendance dominante pour flatter un électorat plus vaste. Ce faisant, les politiciens perdent leur leadership, ils ne jouent plus leur rôle de leader, celui de mener vers des solutions possibles, mais ils deviennent des suiveurs.

En outre, la technologie nous a dotés de gadgets qui nous permettent de communiquer rapidement, images à l’appui. Avec l’appareil photo de son smart-phone, chacun d’entre nous peut s’improviser journaliste, et même paparazzi. Désormais, la crainte pour les figures publiques d’être publicisées dans des postures embarrassantes peut être telle qu’il leur devient de plus en plus difficile de tenir des positions sensées mais risquées.

Les générations d’avant-guerre croyaient à l’épargne et à l’investissement pour le futur. Celles des baby boomers, qui nous a donné la majorité des politiciens actuels, a cru à l’emprunt et à la dépense immédiate. Les technologies d’aujourd’hui correspondent à ce besoin de gratification rapide, tandis que la situation économique que nous connaissons actuellement est de celles qui requièrent des solutions de long-terme. La mentalité des leaders d’aujourd’hui est donc inadéquate avec les défis qu’ils doivent surmonter. Presque tous doivent demander aux citoyens des pays qu’ils gouvernent de partager des fardeaux, et non plus seulement des bénéfices, mais aussi d’étudier plus longtemps et de travailler plus intelligemment pour rester dans le coup. Pour réussir, ils doivent démontrer du talent à commander, mais aussi la capacité de dire la vérité. Mais la plupart des politiciens pensent que dire la vérité les vulnérabilise.

« Ce qui compte le plus, lorsqu’on dit la vérité, c’est que l’on se lie avec le peuple », affirme Dov Seidman, l’auteur du livre « How », qui conseille les entreprises en matière de leadership. « Faire confiance aux gens en leur disant la vérité, c’est leur donner une base solide », explique-t-il. « Lorsque vous décidez de vous ancrer dans la vérité partagée, vous commencez à résoudre les problèmes ensemble. C’est le commencement d’un cheminement dans une meilleure direction ».

Ce n’est pourtant pas ce que nous avons vu aux Etats Unis, en Europe, ou dans le monde arabe, observe Friedman. Et Pourtant, le dirigeant politique qui choisirait de dire la vérité pourrait se gratifier de véritables suiveurs, et pas seulement d’amis virtuels.

Source: http://www.express.be/joker/?action=view&cat=platdujour&item=comment-expliquer-la-crise-de-leadership-des-politiciens-daujourdhui&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 26/06/2012

- banques d'investissements (Barclays, BNP Paribas, Deutsche Bank, Société Générale...) fonds souvent spéculatifs et fonds propres assez laxistes

- banques de détail focalisées (ABN AMRO, National Bank of Greece, HSBC...) bonne résistance car diversifiées.

- banques de détail diversifié (Crédit Agricole...)

- banques de gros (ING, Rabobank, Dexia...) Celles-ci dépendent trop des investissement à court terme.

Écrit par : L'enfoiré | 28/06/2012

http://vanrinsi.hautetfort.com/files/Caf%C3%A9%20serr%C3%A9%2006_10_11%20Gunzig%20et%20les%20banque.mp3

Écrit par : L'enfoiré | 28/06/2012

Les dommages collatéraux : une monnaie affaiblie, des importations notamment d'énergie en hausse.

La compétitivité, une fausse bonne idée. L'affaiblissement de la monnaie ne procure d'avantage compétitif que dans deux cas : soit le pays à monnaie faible vit du tourisme, soit il exporte des matières premières.

L'euthanasie du rentier est donc bien en route. Dans un premier temps les gouvernements faux-monnayeurs déclareront indexer les pensions des plus modestes sur l'inflation. Dans un deuxième temps, la situation s'aggravant et la retraite par répartition faisant peser le poids des inactifs sur des actifs de moins en moins nombreux, l'indexation décrochera.

Pour les Etats-Unis, dans le Wall Street Journal du lundi 18 juin. Recovery Slows as Global Threats Loom ("La relance ralentit tandis que des craintes globales surgissent").

Simone Wapler, rédactrice en chef de l'Investisseur

Écrit par : L'enfoiré | 29/06/2012

http://www.agoravox.fr/tribune-libre/article/les-adorateurs-de-l-urgence-119869

Écrit par : L'enfoiré | 12/07/2012

http://www.youtube.com/embed/TLjq25_ayWM?rel=0

Écrit par : L'enfoiré | 22/07/2012

http://www.rtbf.be/info/emissions/article_ecomatin?id=7819849&eid=5017893

Écrit par : L'enfoiré | 10/08/2012

Bientôt, il y aura exactement cinq ans que la crise financière a éclaté. Les analystes de la Deutsche Bank ont calculé quelles étaient les classes d’actifs des marchés financiers qui avaient enregistré les meilleures et les pires performances. Le Globe and Mail canadien publie leur analyse :

Actifs Gagnants:

Maïs + 146%

Principalement en raison de la météo et plus particulièrement, de la sécheresse aux Etats-Unis. Le blé est aussi une valeur gagnante (+36%).

Or + 144%

L’or demeure une valeur refuge en tant de crise.

Argent + 121%

Idem.

Pétrole (Brent Crude) +63%

Obligations de sociétés américaines + 44%

Bons du Trésor américains + 38%

Actifs Perdants:

Indice Grec Athex - 87%

DJ Stoxx 600 Banks -70% (banques européennes)

Indice irlandais Irish Overall - 62%

Indice portugais Portugal General - 57%

Indice espagnol IBEX - 45%

Indice Shanghai Composite - 41%

Les espoirs fondés sur les économies émergentes se sont évanouis et elles sont elles aussi victimes de la crise.

DJ STOXX 600 -21%

Indice allemand Dax - 16%

Indice britannique FTSE 100 - 11%

Source: http://www.express.be/business/?action=view&cat=economy&item=la-crise-financiere-a-5-ans-ou-les-investisseurs-ont-ils-gagne-de-largent-et-o-en-ont-ils-perdu&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 29/08/2012

La chancelière allemande Angela Merkel est à Pékin pour calmer l'« inquiétude » du Premier ministre chinois sur la zone euro. Elle a d'ores et déjà obtenu de Wen Jiabao la promesse que la Chine continuerait d'investir en Europe.

Venue à la tête d'une importante délégation de ministres et d'hommes d'affaires, Mme Merkel a détaillé à son homologue chinois les politiques prises par l'Europe pour vaincre sa crise des dettes souveraines, en insistant sur la « volonté absolue » de consolider la monnaie unique.

« J'ai expliqué au Premier ministre Wen que de nombreuses réformes sont en cours (actuellement en Europe) et qu'il y a une volonté politique absolue de replacer l'euro parmi les monnaies fortes », a-t-elle souligné.

La Chine, dont la croissance connaît un net ralentissement et dont la bourse est à son plus bas niveau depuis trois ans et demi, subit les contrecoups des difficultés de l'Union européenne, premier marché pour les exportations chinoises.

« Le fait de l'avoir écoutée a regonflé ma confiance. Mais je dois dire en toute honnêteté que la mise en œuvre de ces mesures ne sera pas un long fleuve tranquille », a déclaré ensuite Wen Jiabao. « La crise de la dette européenne a récemment continué de s'aggraver, causant de fortes inquiétudes au sein de la communauté internationale. Franchement, je suis également inquiet », a-t-il confié dans une conférence de presse organisée au Grand palais du peuple, place Tiananmen, au coeur de la capitale chinoise.

« Il y a deux préoccupations principales : d'abord de savoir si la Grèce va quitter la zone euro. Ensuite de savoir si l'Italie et l'Espagne vont prendre des mesures de redressement complètes », a souligné le chef du gouvernement chinois.

L'Allemagne, un interlocuteur de confiance pour la Chine

L'Allemagne représente près de la moitié des exportations européennes vers la Chine. Et près d'un quart des exportations chinoises vers l'Union européenne ont pour destination l'Allemagne.

La Chine et l'Allemagne sont les deux premiers exportateurs mondiaux et comptent approfondir encore leurs relations commerciales.

Les échanges bilatéraux entre les deux puissances ont atteint 169 milliards de dollars en 2011, en hausse de 18,9 % par rapport à l'année précédente.

Il s'agit de la deuxième visite en Chine de Mme Merkel en 2012. Selon des analystes, Pékin considère que l'Allemagne a un rôle de plus en plus décisif à jouer dans la crise de la zone euro. Berlin s'impose donc comme l'interlocuteur incontournable pour en discuter.

Les dirigeants chinois « estiment qu'ils n'ont pas vraiment d'autre choix que de passer par l'Allemagne pour aborder l'Europe », a expliqué à Hans Kundnani, chercheur à l'European Council on Foreign Relations (ECFR).

Lors de sa précédente visite à Pékin en février, la chancelière allemande s'était déjà efforcée de convaincre ses hôtes de la solidité de l'euro et de la capacité de l'Europe à surmonter ses difficultés actuelles.

D'importants accords commerciaux déjà signés

Les groupes Volkswagen et EADS ont confirmé leur volonté d'implantation durable en Chine, en signant d'importants contrats en présence de la chancelière allemande et de son homologue chinois.

Un accord-cadre d'un montant d'1,6 milliards de dollars sur la prolongation de la chaîne d'assemblage d'Airbus à Tianjin a été signé, mais il n'a pas été précisé comment se répartissait ce montant entre les partenaires.

La co-entreprise de Tianjin arrive à expiration en 2016 et sa reconduction a été négociée ces derniers mois. Cette chaîne d'assemblage de monocouloirs A320 est actuellement la seule de l'avionneur en dehors de l'Europe, en attendant l'ouverture d'une chaîne en Alabama (Etats-Unis) en 2016.

Un autre accord-cadre, d'un montant de 12,5 millions de dollars, concernerait Eurocopter, qui ne précise pas quelle forme prendra cet investissement en Chine du premier fabricant mondial d'hélicoptères civils, filiale du géant européen de l'aéronautique et de la défense EADS.

Volkswagen, premier constructeur automobile européen, a de son côté conclu un accord de 290 millions de dollars pour construire un centre de production et de formation à Tianjin, ville portuaire industrielle moderne dans le nord de la Chine.

En 2011, Volkswagen a vendu 2,26 millions de voitures en Chine, qui est devenu son premier marché d'exportation. Enfin l'équipementier chinois en télécommunications ZTE a signé avec le groupe allemand IET Holding un contrat de 1,3 milliard de dollars dans le secteur des fibres optiques.

Les dossiers de la Syrie et de l'Iran aussi à l'agenda

Son sixième déplacement en Chine pourrait également permettre à la chancelière de parler de la Syrie et de l'Iran, dossiers difficiles entre la Chine et l'Occident.

Selon un responsable allemand, le sujet sensible des droits de l'Homme fait également partie du menu des discussions d'Angela Merkel à Pékin, notamment la situation dans les régions tibétaines théâtres d'une vague sans précédent d'immolations par le feu pour protester contre la tutelle de la Chine.

Autre sujet, les journalistes allemands exerçant en Chine, qui dénoncent des entraves de plus en plus régulières à l'exercice de leur métier, ont appelé Angela Merkel à évoquer le sujet avec ses interlocuteurs chinois.

http://www.lesoir.be/actualite/economie/2012-08-30/merkel-en-visite-en-chine-pour-rassurer-sur-l-avenir-de-l-euro-934901.php

Écrit par : L'enfoiré | 30/08/2012

http://www.rtbf.be/info/emissions/article_ecomatin?id=7832483&eid=5017893

Écrit par : L'enfoiré | 04/09/2012

Écrit par : L'enfoiré | 04/09/2012

Dans ce premier volet, les auteurs remontent au fameux jeudi noir d'octobre 1929 à Wall Street, pour montrer comment une crise boursière se transforme en crise bancaire, qui elle-même se développe en crise économique mondiale. Des "barons voleurs" d'hier aux golden boys des années Tapie, des accords de Bretton Woods à la création de l'euro, il retrace ensuite les différentes étapes qui ont conduit à la libéralisation des flux financiers. Assurances, produits dérivés, fonds spéculatifs (hedge funds)... : les dispositifs techniques se succèdent pour accroître les profits, augmentant toujours plus le risque et la fraude systémiques.

http://videos.arte.tv/fr/videos/la-grande-pompe-a-phynances--6965918.html

LE BAL DES VAUTOURS

Le second volet montre comment, à travers l'éclatement de la bulle immobilière et la crise des subprimes des années 2000, le "piège à pauvres" s'est refermé. Il décortique les rouages de la "machine à dette" et expose avec clarté les logiques boursières qui ont mené à la crise mondiale actuelle. Dénonçant l'impunité des "banksters" et leur emprise sur la classe politique occidentale (aux États-Unis, on parle même d'un "gouvernement Goldman Sachs"), les réalisateurs concluent leur enquête sur un chiffre éloquent : les principaux dirigeants financiers mondiaux totalisent 95 milliards de dollars de salaire alors qu'ils ont accumulé 1 000 milliards de perte...

http://videos.arte.tv/fr/videos/le-bal-des-vautours--6965924.html

Écrit par : L'enfoiré | 03/10/2012

Roman policier humoristique noir qui dit que la Grèce a été la fossoyeuse d'elle-même.

http://www.amazon.fr/Liquidations-%C3%A0-grecque-Petros-Markaris/dp/2021053512

Écrit par : L'enfoiré | 26/11/2012

À une large majorité, le parlement européen a rejeté le budget 2014-2020 tel que ficellé par les chefs d’Etat européen début février.

506 fois « non ». Ce mercredi, le Parlement européen a fait connaître son désaccord sur le projet de budget de l’UE pour la période 2014-2020 adopté par les chefs d’Etats de l’UE. Les eurodéputés exigent des modifications d’ici juillet, quand ils devront voter ou non le budget. La résolution marquant la défiance a été adoptée par 506 voix contre 161 et 23 abstentions, selon le décompte officiel. « Le parlement européen rejette cet accord sous sa forme actuelle parce qu’il ne reflète pas les priorités et les préoccupations qu’il a exprimées », souligne la résolution. « Le Parlement européen estime que cet accord, qui liera les mains de l’Union pour les sept prochaines années, ne peut être accepté sans que soient remplies certaines conditions essentielles », précise la résolution déposée par cinq groupes politiques, dont les conservateurs (PPE), les socialistes (S&D) et les libéraux (ALDE).

Réunis en sommet le 8 février, les dirigeants européens étaient laborieusement parvenus à un compromis fixant le plafond autorisé pour les crédits d’engagement (plafond autorisé) à 960 milliards d’euros et celui des crédits de paiements (dépenses effectives) à 908,4 milliards d’euros. Les parlementaires veulent davantage de flexibilité au sein du budget entre les lignes budgétaires et d’une année sur l’autre. Ils exigent la possibilité de réviser le budget en cours d’exercice et appellent à la mise en place de ressources propres pour l’UE, actuellement financée à près de 80 % par les contributions des Etats membres.

http://www.lesoir.be/207253/article/actualite/monde/2013-03-13/eurod%C3%A9put%C3%A9s-rejettent-projet-budget-europ%C3%A9en

Écrit par : L'enfoire | 13/03/2013

http://www.rtbf.be/info/emissions/article_expresso?id=8015469&eid=5017893

Écrit par : L'enfoire | 11/06/2013

http://www.agoravox.fr/actualites/economie/article/quand-les-economistes-critiquent-l-138754

Écrit par : L'enfoiré | 18/07/2013

La Commission européenne a publié cette semaine l’Eurobarometer 79 pour le printemps 2013. Il s’agit d’une enquête menée entre les 10 et 26 mai 2013 sur 32.000 citoyens de 34 pays européens (les 27 pays de l'UE + la Croatie qui n’était que candidate à l’entrée à l’UE au moment de l’enquête, et qui en fait partie depuis le 1/7/2013), la Macédoine, la Turquie, l'Islande, le Monténégro et la Serbie). Ils ont été interrogés sur un certain nombre de questions qui concernent l'Union européenne.

Nous avons rapporté les réponses des Belges concernant les thèmes principaux :

✔ 71% des Belges ressentent qu’ils sont citoyens de l'UE ;

✔ Seulement 47% des Belges connaissent leurs droits en tant que citoyens européens, environ 61% souhaiteraient être mieux informés dans ce domaine ;

✔ 60% des Belges sont optimistes quant à l'avenir de l'UE ;

✔ 48% des Belges pensent que leur voix compte au sein de l’UE ;

✔ 67% des Belges pensent que la situation économique de l’économie belge est mauvaise ;

✔ Lorsque l’on interroge les Belges sur les deux plus gros problèmes de la Belgique, ils citent le chômage (39%), la situation économique (29%), et l’endettement de l’Etat (22%) ;

✔ 76% des Belges pensent que l'euro est une bonne chose (seuls la Slovénie, la Slovaquie et le Luxembourg obtiennent des scores supérieurs) ;

✔ 60% des Belges pensent que le pire de la crise est encore à venir ;

✔ 73% des Belges pensent que la voix de l'UE compte dans le monde.

Source: http://www.express.be/business/?action=view&cat=economy&item=76-des-belges-pensent-que-leuro-est-une-bonne-chose&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 25/07/2013

http://www.rtbf.be/info/emissions/article_ecomatin-comment-la-belgique-traverse-t-elle-la-crise?id=8131186&eid=5017893

Écrit par : L'enfoiré | 08/11/2013

Kenneth Rogoff, l’économiste conseiller de la Federal Reserve de New York, qui est aussi professeur d’économie et de politique publique à Harvard, a plaidé pour une suppression totale des espèces dans l’économie dans un article qu'il a publié dans le Financial Times. Il estime que l’abolition de l’argent liquide faciliterait la mise en œuvre de certaines politiques monétaires pour les banques centrales et qu’elle contribuerait à la lutte contre la criminalité et le crime organisé.

En effet, l’élimination des billets aurait pour effet de supprimer ce que les économistes appellent « la borne zéro » des taux d’intérêt. En effet, comme les individus ont toujours la possibilité de détenir des billets de banque chez eux, et de de substituer l’argent liquide à l’argent économique, ils peuvent neutraliser les effets des politiques de taux d’intérêt bas voire négatifs que les banques centrales veulent parfois conduire. Sans possibilité de thésauriser l’argent chez eux, dans un contexte de taux faibles ou négatifs, les individus seraient plus incités à consommer plutôt qu’à épargner de l’argent sur leur compte qui ne leur rapporterait rien, voire, leur coûterait de l'argent.

Le second avantage de l’absence de liquidités, c'est qu'elle compliquerait singulièrement les opérations des gangs de crime organisé, et notamment celles des cartels de drogue, mais aussi la fraude fiscale.

Mais Rogoff concède que la situation actuelle présente certains avantages. Par exemple, l’impression de monnaie fournit une source importante de revenus pour les banques centrales, ce qui leur permet de couvrir elles-mêmes leurs frais d’exploitation, et de cette manière, de garantir leur indépendance contre toute éventuelle pression politique.

De plus, l’argent liquide et les paiements anonymes qu’il permet garantissent également le droit de l'individu à une vie privée.

Mais selon l’économiste, ces avantages seraient largement compensés par la valeur ajoutée apportée par la suppression des espèces.

Toutefois, les préconisations du professeur Rogoff ne font pas l’unanimité. « L'abolition de l'argent est une idée fort peu pratique émise par un théoricien », critique Sinclair Davidson, professeur d'économie institutionnelle à l'Institut Royal de Technologie de Melbourne (RMIT) en Australie. « L'argent liquide a évolué dans toute société. Les gens se sont fixés sur quelque chose et l’ont utilisé comme un moyen d’échange. De plus, il minimise les coûts du commerce. Allons-nous nous débarrasser de ça parce qu’il y a des criminels parmi nous ? »

D’après Davidson, les arguments de Rogoff ne visent qu’à simplifier la vie des législateurs américains, en supprimant des difficultés, plutôt que celle de la population. « l’argent facilite les échanges, et oui, une partie de ces échanges peuvent être illégaux. Mais une économie liquide est plus saine et plus prospère qu’une économie sans espèces ».

En Europe, il est régulièrement question de supprimer le billet de 500 euros, notamment pour ramener les milliards d’euros de l’économie souterraine dans l’économie productive. Le journal espagnol La Vanguardia est aussi de cet avis : « Avons-nous réellement besoin des billets de 500 euros ? les experts en doutent parce que leur utilisation se concentre sur les fraudes, mais pas dans l’économie réelle. Les autorités britanniques savaient ce qu’elles faisaient en 2011 lorsqu’elles les ont retirés de la circulation, parce qu’ils dissimulent souvent des activités délictueuses… Aujourd’hui, les autorités sont sur le point de savoir où ils se trouvent, comme cela s’est produit avec le chef d’Al Qaïda, lequel leur a donné leur surnom».

Au mois de février de cette année, la Cour Suprême espagnole a décidé que les banques devraient désormais rapporter au Trésor public les détails des transactions réalisées avec des billets de 500 euros.

Les institutions financières devront identifier les auteurs de mouvements de trésorerie au moyen de leur numéro d’identifiant fiscal (NIF ou ID, selon qu’il s’agit d’entreprises ou de particuliers). Elles devront motiver les mouvements de montants supérieurs à 10.000 euros, ou la valeur nominale des billets utilisés. Les inspecteurs des impôts souhaitent également que l’on étende cette mesure aux opérations réalisées avec des billets de 200 euros.

Sources: http://www.express.be/business/?action=view&cat=economy&item=est-il-temps-dinterdire-les-especes-et-ainsi-de-sauver-leconomie&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 04/07/2014

Dans une interview avec le Financial Times, le ministre français des Finances, Michel Sapin, a appelé à un rééquilibrage des monnaies utilisées pour les règlements dans les transactions internationales. Sapin a fait les déclarations en marge des rencontres du Cercle des Economistes à Aix-en-Provence, où se sont réunies des grandes personnalités du monde des affaires français.

Il faisait allusion à l'amende à laquelle la plus grande banque française, BNP Paribas, a été condamnée par les autorités américaines parce qu’elle avait effectué des transactions pour le compte de pays qui faisaient l’objet d’un embargo américain.

Nous autres, Européens, effectuons des transactions en dollars, par exemple lorsque nous vendons des avions. Est ce que cela est nécessaire ? Je ne pense pas »

Sapin pense que ce rééquilibrage devrait se faire non seulement pour l'euro, mais aussi pour les monnaies des économies émergentes, qui sont de plus en plus impliquées dans le commerce mondial. Le PDG de Total, Christophe de Margerie, a abondé dans son sens, notant que « bien que le cours d’un baril de pétrole soit donné en dollars, rien n’interdit aux raffineries de prendre ce cours et en utilisant la parité de l’euro/dollar du jour donné, et de s’entendre pour effectuer le paiement en euro ».

D'autres dirigeants du monde des affaires français s’interrogent sur la condamnation de la BNP, estimant qu’elle n’a pas violé de lois européennes. Sapin a promis de discuter de cette affaire avec ses collègues européens à l’occasion d’un futur sommet. Mais il n’a donné aucun détail de la façon dont il veut mettre fin à l'hégémonie du dollar.

Les Français ne sont pas seuls. La semaine dernière, on a appris que les BRICS cherchaient à établir une alliance anti-dollar. En plus de l’accord qu’ils ont conclu avec la Chine pour régler les échanges commerciaux mutuels en yuan et en roubles, les Russes veulent aussi créer un partenariat avec les autres BRICS pour établir un système multilatéral faisant appel à leurs monnaies respectives pour échapper au dollar.

Le gouverneur de la Banque de France, Christian Noyer, s’était déjà demandé au cours du mois de juin s’il était nécessaire d’utiliser le dollar pour les transactions entre l’Europe et la Chine. Il avait spéculé que les sanctions contre la BNP risquaient d’encourager les entreprises à cesser d’utiliser systématiquement le dollar. Enfin, la Chine et la Corée du Sud ont récemment conclu un accord pour effectuer les paiements de leurs échanges commerciaux dans leurs monnaies respectives.

Plus de la moitié des prêts et dépôts dans le monde sont effectués en dollars, et une récente enquête sur les 5.000 milliards de dollars de valeurs qui sont échangés sur les marchés des changes a montré que le dollar était utilisé dans 87% des transactions. Malgré tous les efforts qu’elles font pour diversifir leurs avoirs, les banques centrales du monde détiennent encore plus de 60% de leurs réserves en dollars en moyenne

Source: http://www.express.be/business/?action=view&cat=economy&item=offensive-mondiale-contre-la-suprematie-du-dollar&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 07/07/2014

http://vanrinsg.hautetfort.com/archive/2011/09/16/histoire-des-grands-empires-economiques-2.html#c8107792

Écrit par : L'enfoiré | 18/07/2014

Ce que révèle l’amende de 7 milliards de dollars à Citigroup

La banque américaine Citigroup vient d'être condamnée par le Département de la justice à payer une amende 7 milliards de dollars. Elle est sanctionnée pour son rôle dans la crise des subprimes : "Citigroup était informée des déficiences sérieuses et généralisées des prêts de plus en plus risqués qu'elle transformait en obligations" et, pourtant, elle a continué, explique Eric Holder, le Procureur général des Etats-Unis. Les grandes banques sont dans le collimateur de la justice américaine pour leurs responsabilités dans la crise des subprimes. JP Morgan a déjà payé 13 milliards de dollars d'amende et on parle de 17 milliards pour Bank of America, pour laquelle les discussions sont en cours. Les banques préfèrent payer une forte amende, de façon à éviter un procès au civil, long et risqué.

On pourrait se réjouir que de lourdes sanctions tombent sur les banques fautives… on pourrait penser que cela les rendra plus prudentes à l'avenir. C'est une possibilité. Mais on peut aussi déplorer plusieurs éléments qui ne vont pas dans ce sens. En premier, c'est la seule responsabilité morale de la banque qui est en cause, mais pas celle, personnelle, des anciens dirigeants, y compris d'ailleurs de sociétés qui ont fait faillite comme Countrywide d'Angelo Mozziloo (pour prendre l'un des pires dans le genre). Si la justice leur avait repris l'intégralité des salaires et stock options qu'ils s'étaient versés à l'époque, voici qui aurait constitué une sacrée mise en garde pour les dirigeants actuels ! Mais cette voie n'a pas été empruntée.

L'autre inquiétude apparaît lorsqu’on apprend la répartition de ces 7 milliards d'amende. 4 vont directement dans la poche du Département de la justice… on a un peu l'impression que l'Etat fédéral cherche surtout des recettes d'appoint pour réduire son déficit budgétaire. 500 millions sont partagés entre les procureurs des Etats associés à la procédure et le Fonds de garantie des dépôts bancaires. Autrement dit, ce dernier, qui sert à limiter l'impact des crises financières et à protéger les épargnants, ne touchera que des miettes; voici une drôle de façon de préparer l'avenir. Enfin, le reste de l'amende, soit 2,5 milliards de dollars, doit servir à financer des allégements de conditions de crédit aux particuliers piégés par la crise immobilière. Là, c'est incroyable : l'Etat fédéral subventionne l'accès à la propriété, c'est-à- dire qu'il refait la même erreur qui est à l'origine de la crise des subprimes !

Dans le dossier des subprimes, les responsabilités sont en effet partagées : les banques revendaient des produits qu'elles savaient avariés, mais au début de cette histoire c'est bien l'Etat fédéral qui a encouragé l'accession à la propriété, en limitant le pouvoir des banques à refuser un crédit (avec le Community Reinvestment Act), ainsi qu'en subventionnant largement et en accordant sa garantie à deux agences publiques, Fanny Mae et Freddy Mac, qui servaient de grandes lessiveuses d'emprunts hypothécaires.

Avec ces fortes amendes imposées aux banques, l'Etat s'exonère de toute responsabilité, de toute autocritique. Pire (ou conséquence inéluctable), il refait les mêmes erreurs. De là à ce que, pareillement, les banquiers en activité empochent de confortables indemnités (les bénéfices des banques sont au plus haut) tout en négligeant des risques qu'ils voient passer devant leur yeux, il n'y a qu'un pas. Mais ce sont leurs successeurs qui devront gérer ce problème, ainsi que d'autres gouvernements. Pendant ce temps, ce mélange nocif de politique keynésienne et d'avidité à court terme continue, avec tous les dégâts que cela occasionne sur l'économie.

Source: http://www.express.be/business/?action=view&cat=economy&item=ce-que-revele-lamende-de-7-milliards-de-dollars-a-citigroup&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 18/07/2014

La Banque Centrale Européenne (BCE) semble se préparer pour lancer un Quantitative Easing, c’est-à-dire un assouplissement de sa politique monétaire pour lutter contre la déflation, en dépit de l’opposition d’une poignée de pays de la zone euro, dont l’Allemagne. Mais pour Leonid Bershidsky de Bloomberg, cette politique monétaire ne sera pas efficace, parce qu’elle ne permettra pas de résoudre les vrais problèmes.

Selon un rapport du think tank Bruegel, déjà 30% des pays de la zone euro sont entrés en déflation, alors que les méthodes de calcul n’intègrent pas encore la chute des cours du pétrole. Les analystes redoutent de plus en plus une que l’Europe ne se « japonise », et qu’elle vive une « décennie perdue », caractérisée par de la déflation et une croissance molle.

Pourtant, les indicateurs actuels ne pointent pas vers une corrélation entre la baisse des prix et une faible croissance. Au cours des second et troisième trimestres de cette année, 8 pays de l’UE se trouvaient en déflation : la Belgique, la Bulgarie, la Grèce, la France, la Hongrie, la Hollande, la Pologne et la Roumanie. Au Danemark, en outre, l’inflation a été nulle. Et pourtant, les données Eurostat montrent qu’au cours de la même période, ces pays ont bénéficié de taux de croissance moyens supérieurs à ceux de la zone euro (1,3% contre 0,5%).

Les économistes expliquent qu’en période de déflation, le consommateur reporte ses achats, et qu'il cesse d’emprunter, parce qu’il pense que les articles qu’il convoite seront moins chers ultérieurement. Mais dans les pays de l’UE qui ont connu la déflation au second et au troisième trimestre 2014, on a constaté généralement une hausse des dépenses de consommation. Lorsque les gens peuvent se permettre d’acheter plus de choses, ils les achètent sans prendre en compte le niveau des prix qu’ils anticipent pour le mois suivant, affirme Bershidsky.

Les économistes pensent également qu’en période de déflation, les entreprises investissent moins, parce qu’elles anticipent une chute de leur rentabilité en raison de la baisse des prix. Mais là encore, des données d’Eurostat montrent que la formation de capital a augmenté dans tous les pays frappés par la déflation, à l’exception de la France. D’après Bershidsky, les entreprises n’avaient pas intérêt à réduire leurs investissements alors que la consommation était en hausse.

Il juge qu’une politique monétaire expansionniste n’aura pas pour effet de stimuler la demande et la croissance pour longtemps en Europe ; il pense en effet que la raison pour laquelle l’Europe a pris du retard par rapport aux Etats-Unis en matière de croissance n’a rien à voir avec sa politique monétaire, mais plutôt avec la rigidité de son droit du travail, et de ses systèmes de sécurité sociale trop gros.

Il rappelle qu’en Allemagne, les commerçants ne peuvent toujours pas ouvrir le dimanche. En France, on a institué un horaire de travail de 35 heures. En Italie, le Premier ministre Matteo Renzi tente de faire voter une loi qui autoriserait les entreprises à licencier les salariés titulaires de contrats de travail à durée indéterminée. Et dans beaucoup de pays européens, les employés ont bien plus de congés que ce que leurs homologues américains obtiennent au terme de 20 années d’expérience professionnelle.

Les pays de l’Est de l’Europe, dont la législation du travail est plus similaire à celle des Etats-Unis qu’à celle des autres Etats-membres de l’UE, ont tous profité d’une croissance supérieure à la moyenne de l’UE cette année.

Les politiciens européens redoutent d’apporter des changements dans le droit du travail qui pourraient leur coûter leur poste lors des élections suivantes, et ils ont donc préféré les maintenir, et faire emprunter leur pays pour payer les surcoûts sociaux qu’ils induisent. Maintenant, la BCE va soutenir cette approche en achetant la dette qu’ils ont ainsi créée, imitant ainsi la politique monétaire américaine.

Mais ce n’est pas une bonne manière de résoudre le vrai problème, affirme Bershidsky : « Si l’Europe veut plus de croissance, elle doit imiter l’implacabilité de l’entrepreneuriat des Etats-Unis, et non ses tours de passe-passe monétaires. Mais si, cependant, l’Europe veut continuer de se concentrer sur la réduction de l’inégalité, elle devra s’habituer à des taux de croissance faibles comme prix à payer pour cette priorité politique ».

Source: http://www.express.be/business/?action=view&cat=economy&item=la-deflation-nest-pas-la-vraie-raison-de-la-croissance-molle-en-europe&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 26/12/2014

La Couronne s'est appréciée de 8%

Le rouble de 34,5% après une montée fulgurante, il a dévissé avant de se redresser un peu.

L'économie américaine et la FED ont voulu que les exportations remontent.

La situation va mieux aux USA.

Cette monnaie ne peut que remonter en 2015.

Écrit par : L'enfoiré | 30/12/2014

Les marchés sont suspendus aux lèvres de Janet Yellen, la patronne de la Fed, qui a annoncé en septembre de l’année dernière que l’institution qu’elle préside allait cesser sa politique d’assouplissement monétaire, et que par la suite, elle relèverait les taux d’intérêt américains. Les programmes de quantitative easing ont donc été suspendus, et maintenant, l’attention se tourne vers les taux d’intérêt. Quand seront-ils augmentés ?

Probablement pas avant une vingtaine d’années, car pour le moment, c’est impossible: une remontée des taux provoquerait un effondrement du système monétaire, affirme Phoenix Capital sur le site de Zerohedge.

Il explique que la dette des Etats-Unis dépasse les 17.000 milliards de dollars, et que l’on peut penser que le pays ne sera jamais capable de rembourser une telle somme.

Désormais, le pays est condamné à émettre de la dette pour payer les échéances de sa dette en cours, et rien que sur les 8 dernières semaines, il a créé plus de 1.000 milliards de dollars de nouvelle dette dans ce cadre.

Toute augmentation d’un point de pourcentage du taux d’intérêt américain signifie que la charge d’intérêts sur cette dette colossale augmente de 150 à 175 milliards par an. Ainsi, en maintenant les taux d’intérêt le plus bas possible, la Fed limite les intérêts à payer sur la dette souveraine, et évite ainsi au pays de faire faillite.

Mais ce n’est pas tout. Les banques américaines ont investi plus de 236.000 milliards de dollars dans des produits dérivés, et 81% de ceux-ci sont basés sur le taux d’intérêt. Autrement dit, les banques américaines ont misé l’équivalent de 1100% du PIB américain sur le taux d’intérêt. Et bien sûr, ce sont principalement les plus grandes banques d’investissement américaines, les « Big Five » (JP Morgan, CitiGroup, Goldman Sachs, et Bank of America) « too big to fail », c’est-à-dire les banques systémiques que la Fed a dû renflouer au moment de la crise financière…

« Quelles sont les chances que la Fed relève les taux d’intérêt de façon significative, risquant ainsi l’effondrement de ces firmes ? Proches de ZERO », écrit le blog.

« Oubliez le langage de la Fed et ses réunions FOMC. La véritable histoire, c’est la bulle des 100.000 milliards de dollars d’obligations (ou plutôt la bulle des 200.000 milliards de dollars de taux d’intérêt basée sur les obligations). Quand elle éclatera, peu importera ce que dira ou fera la Fed », conclut-il.

Les marchés sont suspendus aux lèvres de Janet Yellen, la patronne de la Fed, qui a annoncé en septembre de l’année dernière que l’institution qu’elle préside allait cesser sa politique d’assouplissement monétaire, et que par la suite, elle relèverait les taux d’intérêt américains. Les programmes de quantitative easing ont donc été suspendus, et maintenant, l’attention se tourne vers les taux d’intérêt. Quand seront-ils augmentés ?

Probablement pas avant une vingtaine d’années, car pour le moment, c’est impossible, une remontée des taux provoquerait un effondrement du système monétaire, affirme Phoenix Capital sur le site de Zerohedge.

Il explique que la dette des Etats-Unis dépasse les 17.000 milliards de dollars, et que l’on peut penser que le pays ne sera jamais capable de rembourser une telle somme.

Désormais, le pays est condamné à émettre de la dette pour payer les échéances de sa dette en cours, et rien que sur les 8 dernières semaines, il a créé plus de 1.000 milliards de dollars de nouvelle dette dans ce cadre.

Toute augmentation d’un point de pourcentage du taux d’intérêt américain signifie que la charge d’intérêt sur cette dette colossale augmente de 150 à 175 milliards par an. Ainsi, en maintenant les taux d’intérêt le plus bas possible, la Fed limite la charge d’intérêts sur la dette souveraine, et évite au pays de faire faillite.

Mais ce n’est pas tout. Les banques américaines ont investi plus de 236.000 milliards de dollars dans des produits dérivés, et 81% de ceux-ci sont basés sur le taux d’intérêt américain. Autrement dit, les banques américaines ont misé l’équivalent de 1100% du PIB américain sur le taux d’intérêt. Et bien sûr, ce sont principalement les plus grandes banques d’investissement américaines, les « Big Five » (JP Morgan, CitiGroup, Goldman Sachs, et Bank of America) « too big to fail », c’est-à-dire les banques systémiques que la Fed a dû renflouer au moment de la crise financière…

« Quelles sont les chances que la Fed relève les taux d’intérêt de façon significative, risquant ainsi l’effondrement de ces firmes ? Proches de ZERO », écrit le blog.

« Oubliez le langage de la Fed et ses réunions FOMC. La véritable histoire, c’est la bulle des 100.000 milliards de dollars d’obligations (ou plutôt la bulle des 200.000 milliards de dollars de taux d’intérêt basée sur les obligations). Quand elle éclatera, peu importera ce que dira ou fera la Fed », conclut-il.

Source: http://www.express.be/business/?action=view&cat=economy&item=la-bombe-a-retardement-americaine-ou-pourquoi-les-chances-que-la-fed-releve-le-taux-dinteret-sont-de-zero&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 07/01/2015

Le problème, c'est que l'unification européen dans une fédération politique n'est toujours pas établie.

Un programme d’achat de titres de plus de mille milliards d’euros, qui va démarrer en mars prochain pour se poursuivre jusqu’en septembre 2016

60 milliards par mois, mais ce montant inclut les achats déjà réalisés et ne représentera qu’environ 41 milliards d’euros d’achat de titres de dette publique et privée par mois

(enregistrement dans l'article)

Écrit par : L'enfoiré | 22/01/2015

Conformément aux déclarations de Mario Draghi, la Banque Centrale Européenne (BCE) a donc lancé son programme de Quantitative easing ce lundi 9 mars. Ce QE porte le nom de "programme de rachat de dette du secteur public" (PSPP, Public Sector Purchase programme), il consiste à racheter 60 milliards d’obligations publiques par mois pendant 19 mais, soit au total 1140 milliards d’euros. Ces rachats se feront au prorata de la répartition des différents pays au capital de la BCE, ce qui signifie qu’elle devrait racheter environ 27 % de titres allemands, 20 % de titres français et 18 % de titres italiens, etc.

En délestant les banques et les investisseurs institutionnels de ces titres publics en échange de liquidités, la BCE veut d’une part les pousser vers les actifs risqués et, d’autre part, les inciter à plus prêter de façon à améliorer le financement de l’économie. Est-ce que ça va marcher ? Non, en grande partie parce les normes prudentielles (Bâle 3 pour les banques et Solvabilité 2 pour les assurances) obligent les institutions financières à garder dans leurs bilans des obligations souveraines comme "coussin de sécurité" (le ratio LCR), les ventes seront donc d’une ampleur limitée. Et plus fondamentalement, les taux d’intérêt se trouvent déjà au plus bas, en conséquence si le crédit ne repart pas cela est du à des causes plus profondes, liées à la crise que nous traversons.

Par contre, ce QE comporte de nombreux effets pervers qui risquent de perturber encore plus les économies européennes. Tout d’abord, ce plan constitue une formidable opportunité pour la France, l’Italie et les pays du Sud de ne pas trop faire d’efforts pour revenir à l’équilibre budgétaire puisque le financement de leurs déficits sera d’autant plus facilité par ces achats de la BCE ! Les comptes publics peuvent demeurer dégradés, aucune sanction ne viendra, les taux ne monteront pas.

D’autre part, ces 1140 milliards d’euros créés ex nihilo (la "planche à billets"), en se déversant sur les marchés, vont écraser les taux et les primes de risque, rendant les marchés aveugles aux risques réels. Ce déluge de liquidités va dans le même temps contribuer à la formation d’une bulle sur les actions (les bourses européennes ont d’ailleurs fortement progressé depuis les annonces de Mario Draghi). Autant de déséquilibres inquiétants.

Enfin, ce QE va accélérer la perte de valeur de l’euro, qui est passé en l’espace d’un an de 1,40 dollar (en mars 2014) à 1,07 dernièrement. Seuls quelques keynésiens naïfs penseront que cela relancera les exportations (au Japon la baisse du yen n’a en rien relancé l’économie). En réalité une dévaluation correspond à un appauvrissement.

Il n’y a au fond aucune raison sérieuse de faire ce QE, l’expérience déjà longue du Japon dans ce domaine démontre que cela n’a strictement aucun effet sur la croissance économique, tandis qu’aux Etats-Unis on a pu noter quelques "effets de richesse" (les actions montent donc le patrimoine de nombreux Américains augmentent et ils consomment plus) mais qui ne se retrouveront pas en Europe du fait de la faible détention d’actions dans les classes moyennes et supérieures. C’est comme si Mario Draghi voulait faire comme les autres, démontrer que la BCE peut faire une politique "non conventionnelle" comme la BoJ et la Fed. Sur ce plan c’est réussi, mais nous risquons de le payer cher.

Source: http://www.express.be/business/?action=view&cat=economy&item=le-qe-de-la-bce-ne-servira-a-rien-et-il-va-generer-des-risques&language=fr&utm_source=newsletter&utm_medium=email&utm_campaign=

Écrit par : L'enfoiré | 17/03/2015

La semaine dernière, Peter Sands, l’ex-CEO de la banque britannique Standard Chartered a proposé la suppression de tous les billets à forte dénomination, tels que le billet de 100 dollars, ou celui de 500 euros, affirmant que leur rôle était négligeable dans l’économie, et qu’en revanche, ils étaient bien utiles aux barons de la drogue et pour l’économie souterraine. Il préconise que de conserver les billets d’une valeur maximale de 50 dollars (près de 45 euros)

Le Financial Times rappelle que la Commission européenne enquête actuellement sur les liens entre le terrorisme et le billet de 500 euros. En Suisse le billet de 1000 francs est aussi sur la sellette, en raison de sa grande présence dans des coffres-forts suspects.

Tous surestiment l’impact réel de l’existence de ces coupures sur les activités criminelles, tout en oubliant que celles-ci sont encore largement utilisées dans les pays émergents, et même quelques uns des pays développés, rappelle le journal britannique.

Il est évident qu’il est plus compliqué de rassembler une grosse somme avec des petites coupures, et que les autres valeurs (bitcoins, diamants, ou autres) peuvent être coûteux ou difficiles à obtenir. Mais ce n’est pas un obstacle insurmontable, et beaucoup de petits commerces qui trichent sur leur déclaration de TVA en “omettant” certaines transactions en espèces montrent qu’il est tout de même facile de constituer des montants conséquents avec des billets de petites dénominations.

En Suède, le liquide est en voie de disparition, alors qu’au Japon, le billet de 10.000 yen représente plus de 90% des excédents de trésorerie. Mais ce n’est pas un hasard: les gens sont plus prompts à adopter les moyens de paiement électroniques lorsqu’ils font confiance à leurs institutions.

Anonymat et liberté

Ainsi le liquide en monnaie étrangère demeure une forme d’épargne populaire dans les pays avec un taux de change instable, des gouvernements répressifs, des contrôles de capitaux, ou un système bancaire fragile. Dans beaucoup de pays d’Afrique et d’Asie, les dollars d’un billet de 100 dollars ont plus de valeur que ceux des autres coupures. Un cinquième des espèces britanniques en circulation le sont sous la forme de billets de 50 livres, détenus par des grossistes étrangers.

En outre, le liquide assure l’anonymat des transactions, une faculté essentielle pour la liberté personnelle qui peut être importante dans les pays où celle-ci peut être limitée.

Enfin, le liquide est un obstacle à la tentation des banques centrales d’imposer des taux d’intérêt négatifs, parce qu’il encourage les gens à thésauriser. Mais pour le moment, malgré un contexte où ces taux négatifs deviennent de plus en plus courants, on ne constate rien de tel.

Source: http://fr.express.live/2016/02/17/les-couts-caches-dun-monde-sans-argent-liquide/

Écrit par : L'enfoiré | 17/02/2016

Les commentaires sont fermés.