05/03/2021

Restauration du Palais de la Bourse de Bruxelles

Ce serait incomplet de parler de la Bourse et de la Vie sans parler de comment elle fonctionne et de qui l'habite dans le passé et aujourd'hui.

Ce serait incomplet de parler de la Bourse et de la Vie sans parler de comment elle fonctionne et de qui l'habite dans le passé et aujourd'hui.

La Bourse de Bruxelles est en restauration et des échafaudages l'enveloppe tout en racontant son histoire.

On l'appelle "Palais de la Bourse"

...

Wiki en dit : "Érigé à Bruxelles sur le boulevard Anspach entre 1868 et 1873 d’après les plans de l'architecte Léon-Pierre Suys, le bâtiment de la Bourse de Bruxelles s’inscrit dans le programme d’assainissement et d’embellissement de la ville, du voûtement de la Senne et de la création des boulevards du centre. Cet édifice imposant répond au besoin essentiel à l’époque de créer un centre où traiter les affaires commerciales alors en pleine expansion. Ce monument qui allie grandeur et fantaisie occupe l’emplacement de l’ancien marché au beurre, lui-même implanté sur les restes de l’ancien couvent des Récollets. L’édifice éclectique mêle les emprunts au style néo-renaissance et Second Empire dans un foisonnement d’ornements et de sculptures dues à des artistes renommés dont Auguste Rodin.

Bon résumé, mais creusons son évolution et son histoire.

...

Son histoire

La Bourse de Fonds Publics de Bruxelles fut créée par un arrêté du 13 Messidor an IX (2 juillet 1801). L'arrêté du 8 juillet 1801 démarre l'échange des valeurs mobilières. Le gouvernement lui assigne un local, mais en 1860 vient l'idée d'édifier un bâtiment digne de l'importance acquise par la capitale.

La Bourse de Fonds Publics de Bruxelles fut créée par un arrêté du 13 Messidor an IX (2 juillet 1801). L'arrêté du 8 juillet 1801 démarre l'échange des valeurs mobilières. Le gouvernement lui assigne un local, mais en 1860 vient l'idée d'édifier un bâtiment digne de l'importance acquise par la capitale.

Dans la deuxième moitié du 19ème siècle, le besoin d'assainir les quartiers traversés par la Senne pour raviver l'activité économique, s'est fait sentir.

Tilman-François Suys est l’architecte du roi Léopold Ier et cofondateur de la Commission royale des Monuments et des Sites. Il s’illustre par un parti pris de rationalité et de simplicité. Sa capacité à s'adapter aux conditions locales liées au climat, aux matériaux, par sa curiosité pour l'architecture vernaculaire et les traditions régionales. Il prône l’usage du verre et de la pierre bleue issue des carrières wallonnes, comme symbole de l’industrie nationale et rompt avec l’aspect traditionnel des façades bruxelloises, peintes en couleur claire, héritée du classicisme.

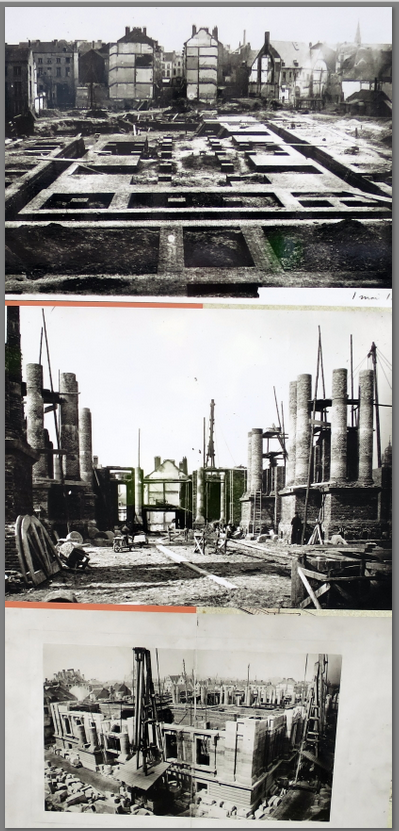

Mort en 1861, son fils, Léons Suys, architecte lui aussi, prend sa relève et devient le concepteur et réalisateur des projets qui seront retenus et exécutés entre 1868 et 1871. Le projet de chantier à prévoir est immense. Il comprend plusieurs bâtiments publics importants, le voûtement de la Senne, le nouveau tracé des boulevards du centre de la ville, les Grandes halles centrales (détruites en 1956) et la reconstruction de la Grande écluse.

Dans le projet, il propose d'en édifier une Bourse sur 4 niveaux avec un sous-sol comprenant le système d'égouts, un soubassement en pierre bleue comprenant le système de chauffage, un logement de concierge, un service télégraphique, un rez-de-chaussée comprenant le marché des huiles, de grains, de métaux, de charbon, une salle de banquiers avec un parquet, des liquidations avec café et restaurant, un premier étage comprenant la Chambre de Commerce, une bibliothèque, une salle de fêtes avec deux escaliers monumentaux qui, par paliers, permettent d'y accéder et de surveiller l'activité du parquet.

La construction commence en février 1869 et durent pendant quatre ans.

La construction commence en février 1869 et durent pendant quatre ans.

La Bourse est inaugurée le 27 décembre 1873. Elle combine les styles historiques en s'inspirant de la renaissance italienne trois qui remonte à cent ans plus tôt des travaux architecturaux auxquels Andrea Palladio, apporte des thèmes de l'Antiquité avec colonnes corinthiennes imitant à la base, le marbre veiné, des fûts en stuc rouge et des chapiteaux dorés à la feuille sur une surface totale de 900m2. Tout cela surmonté par une coupole et un fronton dans une atmosphère de luxe qui ne dit pas nom. Des fauteuils, des meubles, des divans et des bancs compétent le tableau.

Des cérémonies populaires y sont données sur les marches de l'avant-plan devant la foule.

Des cérémonies populaires y sont données sur les marches de l'avant-plan devant la foule.

Tout doit refléter au mieux la lumière dans la salle des marchés avec au plafond blanc, des décors colorés et au sol, des mosaïques claires originales.

Les trois phases de transformation qui suivent, vont chercher les moyens pour obtenir toujours plus de lumière.

1. De 1891 à 1898, Jules Brunfaut pense répondre à la demande des négociants qui se plaignent du manque de clarté dans la salle des marchés, ce qui ne leur permet pas d'examiner correctement les échantillons de leur production à présenter aux clients.  Il fait vitrer le plafond de la nef et agrandir les baies du transept. Les poussières jugées responsables de décès produites par l'érosion des mosaïques du sol, il les remplace par un parquet à bâtons rompus.

Il fait vitrer le plafond de la nef et agrandir les baies du transept. Les poussières jugées responsables de décès produites par l'érosion des mosaïques du sol, il les remplace par un parquet à bâtons rompus.

Mais, il faut toujours plus d'espace.

Les transactions boursières connaissent une succès croissant depuis 1920 jusqu'à atteindre l'accueil de 5000 agents de change quotidiennement.

2. De 1924 à 1932, François Malfait entreprend des travaux d'agrandissement. Sous le soubassement, des installations techniques et des bureaux de télécommunications, il remplace désormais les canalisations d'égouts. Les deux majestueux escaliers deviennent plus compactes. Tout en conservant le gabarit global, après le premier étage, un nouvel étage prend place derrière le parapet de l'attique en sacrifiant toutes les verreries du plafond.

2. De 1924 à 1932, François Malfait entreprend des travaux d'agrandissement. Sous le soubassement, des installations techniques et des bureaux de télécommunications, il remplace désormais les canalisations d'égouts. Les deux majestueux escaliers deviennent plus compactes. Tout en conservant le gabarit global, après le premier étage, un nouvel étage prend place derrière le parapet de l'attique en sacrifiant toutes les verreries du plafond.

3. L'incendie du 30 novembre 1990 fait penser à une troisième phase de rénovation et à construire des bureaux supplémentaires en sectionnant les grands espaces en plateaux de bureaux et à réaliser un niveau en mezzanine. Les décors sont désormais masqués par des faux-plafonds uniformisés à la peinture blanche.

Depuis, la Bourse financière n'est plus ce qu'elle était. Le 21ème siècle est arrivé en trompe avec les transactions virtuelles et Internet qui ne demande plus de présentiel. Les Bourses à l'encan dans la salle des marchés disparaissent.

Les matières premières comme le sucre qui en faisaient états, rejoignent les autres types d'opérations boursières confinées dans des endroits plus exigus.

En 1978, la Bourse, c'était encore une affaire de sucre qui comme toutes les matières premières fluctuent.

Au vu de la séquence suivante, le gouvernement et l'Etat y participent activement...

4. La Bourse et ses activités se sont vidées progressivement d'abord et drastiquement ensuite.

4. La Bourse et ses activités se sont vidées progressivement d'abord et drastiquement ensuite.

Désormais, les traders ont besoin de peu d'espace pour effectuer leur job. Il suffit de quelques écrans, de machines et de communications rapides devant eux pour suivre les Bourses mondiales.

Les activités financières des traders ne sont plus exercées dans la Bourse.

Les droits au bail sont rachetés par la Ville de Bruxelles pour la somme de 4 millions d'euros.  Pour ce faire, le bâtiment a bénéficié de la coopération de plusieurs niveaux de pouvoir afin d'obtenir les permis nécessaires pour sa rénovation.

Pour ce faire, le bâtiment a bénéficié de la coopération de plusieurs niveaux de pouvoir afin d'obtenir les permis nécessaires pour sa rénovation.

Des expositions s'y déroulent encore mais elle se meurt en dehors de grands événements ponctuels comme en 2018, avec "L'expérience immersive dans l'univers de van Gogh" que j'ai visitée et qui y trouve l'espace nécessaire pour présenter les œuvres de van Gogh projetées sur ses murs.

Après les attentats dans la ville et à Zaventem en 2016, les fleurs et les exvotos de la population s'y sont rassemblés avec leurs discours.

Le sort en est jeté...

...

Sa 4ème rénovation

La fin du projet de rénovation du Palais de la Bourse est planifiée pour le printemps 2023.

Il sera à nouveau accessible au grand public dans une toute autre vocation culturelle et touristique.

Au niveau -1, le site archéologique "Bruxella 1238". Au rez-de-chaussée, une grande galerie publique fera office de passage entre la Grand-Place et le piétonnier, un musée de la bière occupera les deuxième et troisième étages avec une brasserie "Belgian Beer World". Pour compléter le projet, un skybar et un restaurant. Classé au patrimoine de l'UNESCO, le projet a été financé par des partenaires privés et publics.

Tout cela pour un coût de 36 millions d'euros pour la région Bruxelles-Capitale, 11 millions pour la Ville partagé avec Beliris, 5 millions pour 30 brasseurs privées.

Le but essentiel, établir un nouveau point de rencontre et d'intérêts meilleur que par le passé alors que c'était surtout sur ses escaliers frontaux qui faisaient office de rassemblement au cœur de la ville.

...

Aujourd'hui

Un autre Palais de la Bourse existe à Paris.

Il se nomme "Palais Brongniard" au nom de l'architecte qui l'a édifié de 1807.

Lui aussi n'a plus aucun rapport avec la Bourse financière. Il est devenu un lieu de conférences, congrès, séminaires, réceptions, déjeuners, dîners, cocktails, galas, salons, expositions. Géré d'abord par Euronext, il a été concédé à GL Events pour une durée de trente ans. Depuis , les start-ups et l'École européenne des métiers de l'Internet ont droit de cité en son sein.

Cette fois, les algorithmes et les blockchains se sont installés et sont à l'œuvre.

Cette fois, les algorithmes et les blockchains se sont installés et sont à l'œuvre.

L'Etat en Comité de concertation n'intervient plus comme acteur actif dans sa relation avec les industriels comme le dit le Marché matinal:

L'Etat en Comité de concertation n'intervient plus comme acteur actif dans sa relation avec les industriels comme le dit le Marché matinal:  .

.

Probablement, bien trop occupé à résoudre d'autres "intérêts dits notionnels" dus au Covid.

Quant à notre Palais de la Bourse de Bruxelles, pendant les travaux, il est désormais surmontée d'échafaudage et d'une grue.

Il ne permet plus d'être vu de face, seul le bas-côtés droit est encore indemne.

C'est une occasion en cette période particulière de Covid d'en regarder les autres faces et ses abords.

|

|

|

|

|

Café Falstaff |

Magasin de la Bourse |

Café Cirio |

...

2008: Souvenirs du crash & Co

Beaucoup de films ont eu le crash boursier comme sujet de prédilection.

Le film "l'Outsider" relate l'histoire de Jérôme Kerviel, de son embauche à la Société Générale jusqu'à la crise financière de la banque en janvier 2008, où Kerviel a été considéré responsable de la perte de 4,9 milliards d'euros.

En 2008, sortait le billet "Le CapitaMal".

Je l'ai relu avec un intérêt ni notionnel, ni spéculatif...

Oui, le capital avait mal, même très mal.

Alors, mettons-y une autre face du disque avec une fin plus amusante...

Mercredi dernier, RTL présentait "Astérix aux Jeux Olympique", sorti sur les écrans en 2008, son histoire n'a peut-être aucun lien visible avec la finance et son crash, quoique...

Benoit Poelvoorde, totalement désenchanté, dépressif et dépité par la situation, en parlait avec une certaine consternation à l'arrière-plan du film:

Jeudi, le Cactus parlait d'"un nouvel Astérix Corona-virussé déjà shooté par le vaccin Modernus":.

L'actualité rejaillit toujours par quelques biais ténus un lien avec le passé...

Allusion

25/9/2023 : La Bourse de Bruxelles est rénovée

Les images de la Bourse à différentes époques sont présentées devant le Palais de la Bourse

|

|

|

|

|

L'intérieur de la Bourse rénové

|

|

|

|

|

|

|

|

|

|

Publié dans Actualité, Belgique, Economie, Histoire, Monde des affaires, Parodie et humour | Lien permanent | Commentaires (3) |  Imprimer

Imprimer

Commentaires

Ces dernières années, de nombreux fonds thématiques fortement axés sur la technologie ont vu le jour, par exemple des fonds qui misent sur le marché en croissance de l’intelligence artificielle et de la robotique.

Avec plus de 64.000 milliards de dollars sous gestion, le marché mondial des fonds continue à croître chaque année. Certaines tendances structurelles s'y observent.

Les taux bas et la nécessité croissante de se constituer un bas de laine pour leur pension poussent de plus en plus d’épargnants à se tourner vers les investissements. Le marché des fonds profite de cette tendance.

Au cours du premier trimestre 2021, les fonds d’investissement non cotés ont enregistré des flux entrants de pas moins de 1.200 milliards de dollars. Fin mars, en Belgique, le marché des fonds battait un nouveau record avec près de 250 milliards d’euros d’actifs sous gestion. Sous cet afflux d’argent frais se cachent différentes tendances.

1. Investissements durables

L’investissement durable se trouve en tête de l’agenda des gestionnaires de fonds. L’acronyme ESG (Environnement, Société et Gouvernance) fait désormais partie intégrante de l’offre de fonds. Non seulement les objectifs climatiques, mais aussi des thèmes comme la bonne gouvernance et la diversité, poussent les gestionnaires à davantage prendre en compte des critères non financiers.

Les investisseurs manifestent de plus en plus d’intérêt pour les investissements durables. L’an dernier, le secteur européen des fonds a enregistré des flux entrants nets de 574,3 milliards d’euros, le deuxième meilleur résultat de l’histoire si l’on en croit le bureau d’étude Lipper. Près de la moitié de ce montant a été investie dans des fonds durables. Et si l’on exclut les fonds de marché monétaire et les fonds de matières premières – qui n’affichent logiquement pas un profil ESG – ce chiffre grimpe même à 70%.

Chaque maison de fonds définit la durabilité à sa façon, mais les choses sont en train de changer. Il existe aujourd’hui des labels de durabilité – qui déterminent, selon des critères qui leur sont propres, si un fonds mérite le label. En Belgique, plus de 500 fonds ont obtenu le label «Towards Sustainability» de l’agence indépendante CLA. Par ailleurs, les réglementations européennes ont fixé des normes et des définitions de sorte qu’il devient de plus en plus difficile de pratiquer le «green washing». Depuis le 10 mars, les gestionnaires doivent répartir leurs produits en trois catégories.

Les fonds gris sont ceux qui n’affichent aucune ambition sur le plan de la durabilité, contrairement aux produits vert clair qui ont des ambitions, certes, mais sans objectif précis en termes d’impact. Les fonds qui ambitionnent d’avoir un impact sont classés dans la catégorie vert foncé. Cette répartition est cependant construite sur du sable. Il faudra attendre le mois de juillet 2022 pour que les sociétés de gestion de fonds soient obligées de démontrer, sur la base de différents critères, qu’elles sont correctement classées. Selon une enquête de Morningstar, près de 30% des fonds font actuellement partie des catégories vert clair et vert foncé, mais ce chiffre pourrait facilement atteindre 50% au cours des 12 prochains mois.

2. Investissements à impact

Les investissements à impact sont une variante des investissements durables. Il s’agit de fonds souhaitant exercer une influence visible en investissant dans des entreprises qui contribuent à améliorer la durabilité dans le monde. Parmi les fonds à impact, on trouve des fonds qui investissent dans des obligations vertes. Ces obligations sont des emprunts consentis aux entreprises ou aux pouvoirs publics qui s’engagent à investir cet argent dans des projets durables. NNIP, un des plus gros investisseurs dans cette classe d’actif, s’attend à ce que le marché des obligations vertes dépasse 1.000 milliards d’euros d’ici la fin de l’année et franchisse même le cap des 2.000 milliards d’euros à l’horizon 2023.

De plus en plus de fonds répertorient l’impact de leurs investissements. Avec les informations disponibles, les gestionnaires mesurent la quantité d’eau utilisée par les entreprises dans lesquelles ils investissent ou la réduction de leurs émissions. La norme la plus utilisée est l’intensité carbone. Elle compare les émissions de CO2 au chiffre d’affaires. Les gestionnaires cartographient l’intensité carbone des entreprises dans leurs fonds et calculent une moyenne pondérée. Certains critiquent ce reporting parce qu’il repose souvent sur des informations incomplètes et non standardisées. Ici aussi, il y a du pain sur la planche pour cette tendance qui devrait se poursuivre.

3. Actifs réels

La durabilité n’est pas le seul critère à caracoler au sommet de l’agenda des gestionnaires de fonds. Le rendement est aussi essentiel. Dans l’environnement de taux bas que nous connaissons, les obligations ont perdu une partie de leur pouvoir d’attraction, ce qui pousse les investisseurs à rechercher des alternatives pour diversifier leurs portefeuilles. Ils aboutissent souvent aux actifs réels, c’est-à-dire adossés à des biens tangibles. L’immobilier en est un bon exemple, mais aussi les fonds de matières premières, ou les fonds d’infrastructure, une catégorie qui a le vent en poupe. Ces fonds affichent d’excellents résultats, en partie grâce aux fonds de relance déployés par les pays occidentaux après la crise du covid. Aux États-Unis, le président Biden souhaite injecter pas moins de 2.250 milliards de dollars dans l’économie au cours des huit prochaines années. En Europe, un fonds de relance de 750 milliards d’euros est en préparation.

4. Investissements non cotés

Une autre classe d’actif à profiter des taux bas sont les actions et les obligations non cotées (Private Equity et Private Debt). Les taux des obligations non cotées sont en général beaucoup plus élevés que ceux des obligations traditionnelles, ce qui explique leur popularité. Les actions non cotées affichent en général un meilleur potentiel de croissance, ces entreprises étant encore dans leur phase de développement.

Mais cette médaille a son revers. À cause de leur manque de liquidité et de leur niveau de risque souvent plus élevé, ces classes d’actifs ne sont pas recommandées à tout le monde. En Belgique, les fonds de Private Equity ne sont accessibles qu’aux grands patrimoines. Les seuils d’accès de 250.000 euros ne sont pas des exceptions. En outre, ces investissements ne peuvent représenter qu’une partie limitée de l’ensemble du portefeuille.

La demande pour ces fonds ne faisant qu’augmenter, cela se reflète dans l’offre. Selon le bureau d’études Preqin, le marché comptait 3.968 fonds de Private Equity à la fin de l’an dernier, un record depuis 2015. Cette classe d’actifs est en voie d’afficher la plus forte croissance dans le segment des investissements alternatifs. Preqin s’attend à ce que les montants investis soient multipliés par deux au cours des cinq prochaines années, pour atteindre la coquette somme de 9.110 milliards de dollars en 2025.

5. Investissements dans la technologie

Ces dernières années, de nombreux fonds thématiques fortement axés sur la technologie ont vu le jour. Il s’agit de fonds qui misent sur la «disruption» provoquée par ces technologies dans tous les secteurs. On trouve par exemple des fonds qui misent sur le marché en croissance de l’intelligence artificielle et de la robotique, un segment qui touche tous les secteurs. Les technologies médicales ont également le vent en poupe. La crise du coronavirus a encore accéléré cette tendance. D’après les maisons de fonds, les technologies médicales devraient même provoquer une véritable révolution dans les soins de santé au cours des prochaines années. «Le médicament du futur sera fabriqué dans les laboratoires des firmes “medtech”», explique Andy Acker, qui gère le fonds Global Life Sciences chez Janus Henderson.

6. Blockchain

En coulisses également, la technologie provoque une révolution dans l’univers des fonds. Les gestionnaires utilisent en effet de plus en plus de données. On trouve déjà de nombreux fonds quantitatifs qui fonctionnent exclusivement à partir de modèles basés sur des données, mais aussi des fonds gérés en grande partie par des humains qui se basent sur l’analyse de données.

Les grandes maisons de fonds expérimentent également la blockchain et la «tokenisation» des actifs physiques. Cette technique, qui crée une version digitale d’un sujet ou d’un actif tangible, semble prometteuse, car elle permet de simplifier par exemple l’accès des fonds mixtes ou des fonds multi-actifs à des classes d’actifs aujourd’hui peu accessibles, comme les infrastructures, les matières premières ou l’art.

Au niveau opérationnel, la blockchain peut créer de la valeur ajoutée dans l’univers des fonds, parce qu’elle permet d’accélérer la vitesse des transactions et de réduire les coûts. Vu qu’il s’agit d’une plate-forme ouverte, les maisons de fonds peuvent approcher directement leurs clients. En outre, la «tokenisation» apporte une plus grande transparence. Toutes les données pertinentes sont reprises dans le «token», comme les informations sur l’actif sous-jacent et le détenteur du token. L’accès est donc élargi. Davantage d’investisseurs accèdent ainsi à des classes d’actifs auparavant impayables ou difficilement divisibles. Un des principaux obstacles à son développement est l’incertitude juridique. Les défis des régulateurs consistent à garantir que les marchés des «tokens» ne soient pas une menace pour la stabilité financière, l’intégrité du marché et la protection des investisseurs.

7. Fonds (indiciels) cotés

Une autre tendance qui se développe depuis de nombreuses années est la montée en puissance des fonds gérés passivement. Ces fonds, qui répliquent passivement un indice, continuent inexorablement à se développer. On comptabilise aujourd’hui plus de 7.700 milliards de dollars investis dans les trackers. Fin 2020, le nombre de fonds cotés se montait à plus de 7.600, ce qui représente une hausse de 70% en cinq ans.

La croissance des fonds cotés – Exchange Traded Funds ou ETF – n’est pas uniquement le fait de fonds qui suivent un indice traditionnel. Ces dernières années, le marché a également vu déferler de nombreux fonds indiciels alternatifs. Les ETF Smart Beta et Factor Investing répliquent fidèlement un indice, mais ce dernier est basé sur des facteurs tels que la qualité, le rendement du dividende, l’absence de volatilité, et non sur la capitalisation boursière.

Il existe une troisième catégorie susceptible de donner un coup de pouce aux fonds cotés: les ETF actifs, c’est-à-dire des fonds gérés activement cotés et dont l’objectif est de faire mieux qu’un indice donné. Ces ETF pourraient à terme remplacer les fonds traditionnels non cotés. Ils offrent aux maisons de fonds l’avantage de ne pas nécessiter l’intervention d’un distributeur puisqu’ils sont cotés. Selon JPMorgan Asset Management, près de 40% des capitaux investis dans les ETF pourraient trouver le chemin des ETF actifs ou Smart Beta d’ici 2023. Ce succès s’explique bien entendu par les limites dont souffrent les trackers qui répliquent un indice classique.

8. Réduction des coûts

La popularité croissante des fonds passifs a également un impact sur les fonds gérés activement. On constate en effet une baisse régulière des frais courants des fonds. Les frais courants représentent tous les coûts d’un fonds, comme les frais de gestion, de distribution et d’administration. Ils ne comprennent pas les droits d’entrée qui sont facturés une seule fois au moment de l’achat du fonds.

Cette tendance est particulièrement visible au niveau des nouveaux fonds. Alors que les coûts moyens de tous les fonds existants sont de 1,39%, ceux des nouveaux fonds sont beaucoup plus bas et continuent à baisser. En 2016, les coûts moyens des nouveaux fonds se montaient à 0,92% par an, contre 0,81% pour les fonds lancés en 2020.

Cette baisse touche surtout les fonds d’actions, la classe d’actifs la plus chère. Pendant la période 2017-2020, l’Efama a constaté une baisse des coûts de 16%. Pour les fonds obligataires et les fonds mixtes, cette baisse est respectivement de 7 et de 3%. Les fonds mixtes, qui investissent aussi bien en actions qu’en obligations, sont de loin la classe d’actifs la plus populaire en Belgique, avec une part de marché de près de 50%.

Pour l’Efama, la baisse des coûts est aussi la conséquence de MiFID II, la directive européenne qui oblige les gestionnaires de fonds à rendre compte de leurs frais de manière plus transparente.

9. Consolidation

L’inflation de réglementations et la pression sur les revenus provoquée par l’émergence des fonds passifs obligent les maisons de fonds à se montrer économes et ont déclenché une vague de consolidation. Le mois dernier, Goldman Sachs Asset Management a annoncé son intention de racheter NN Investment Partners (NNIP) pour 1,7 milliard d’euros. NNIP gère entre autres des fonds qui sont commercialisés en Belgique par ING.

En début d’année, la société française Amundi a acquis Lyxor, une filiale de Société Générale spécialisée dans les trackers. Et le groupe d’assurance Athora, qui a repris en Belgique Generali Belgium, a décidé cette année de se séparer de sa filiale de gestion d’actifs Actiam.

Les observateurs s’attendent donc à ce que cette vague de consolidation se poursuive. En Europe, on compte plus de 4.500 maisons de fonds qui emploient ensemble plus de 115.000 personnes.

https://www.lecho.be/les-marches/fonds/general/9-tendances-qui-devraient-secouer-le-marche-des-fonds/10333631?utm_source=SIM&utm_medium=email&utm_campaign=20210929_ALERT_FUNDS_FR_&utm_content=&utm_term=&M_BT=155477560956

Écrit par : Allusion | 29/09/2021

Répondre à ce commentaireRouages et paradoxes?

Nébuleuse opaque de chiffres pour la plupart d’entre nous, le monde de la finance, en croissance constante, fait parler de lui lorsque les marchés connaissent des crises ou des crashs. Pourtant, cette "planète" inconnue, dominée par le désir et la peur, mérite toute notre attention. Que révèlent les fluctuations des cours du pétrole et des autres matières premières ? Pourquoi peut-on faire fortune en pariant sur la faillite d’une entreprise ? Que recouvrent les "obligations catastrophes", ces investissements risqués amenés à prendre de l’ampleur avec le changement climatique ? Nourrie de témoignages de traders et d’éclairages d’experts internationaux, cette ambitieuse série en six épisodes décrypte avec pédagogie les rouages et les paradoxes d’un grand casino virtuel où le cynisme est roi et qui influence profondément notre existence.

https://www.arte.tv/fr/videos/112596-003-A/le-monopoly-pour-les-debutants/

Écrit par : Allusion | 25/04/2023

Répondre à ce commentaireLa Bourse de Bruxelles rouvre au public, après trois ans de lourds travaux de rénovation, et avec, entre autres, un musée dédié à la bière et un rooftop à quelques pas de la Grand-Place. Visite guidée à 360°.

C'est un chantier qui a duré trois ans, sur le Boulevard Anspach, dans le cœur de Bruxelles. Les palissades sont à présent démontées, tout comme les grilles qui bloquaient l'accès au Palais de la Bourse depuis des années. La façade, débarrassée des stigmates de la pluie et de la pollution, a retrouvé une teinte claire, proche de ce que devaient voir les passants lors de l'inauguration du bâtiment de Léon-Pierre Suys, en 1873.

Le Palais de la Bourse, point de repère central du centre-ville bruxellois.

À l'intérieur, la salle monumentale où se tenaient les séances de la Bourse de Bruxelles jusqu'en 1996 a été restaurée. La couche de peinture blanche qui cachait, depuis des années, les colonnes de faux marbre et les frises a été retirée. C'est de là que les visiteurs pourront rejoindre le Belgian Beer World, musée de la bière, qui doit accueillir, à terme, 600.000 visiteurs par an. Mais la Bourse rénovée offre d'autres surprises, comme un site archéologique rouvert au public et un rooftop qui tutoie la Grand-Place.

L'édifice rouvre ses portes au grand public ce samedi 9 septembre, mais L'Echo a déjà pu s'y promener pour vous en donner un avant-goût. Suivez ci-dessous Nel Vandevannet, directrice de la Régie communale autonome (RCA) Bourse Beurs, pour une visite à 360°.

Par Clément Bacq et Maxime Delrue

https://www.lecho.be/economie-politique/Bruxelles/viste-bourse-bruxelles-belgian-beer-world.html

Écrit par : Allusion | 25/10/2023

Répondre à ce commentaireÉcrire un commentaire